Même les meilleurs plans de l’industrie manufacturière mondiale n’ont pas réussi à suivre la progression rapide de la pression sur les chaînes logistiques.

Les entreprises qui sont confrontées à une série de chocs dans la chaîne logistique résultant de la pandémie et des fermetures, de la guerre en Ukraine et de l’inflation croissante, ont fait tout leur possible pour réagir.

De Tesla au fabricant de vêtements Shenzhou International en passant par Texas Instruments, les entreprises tentent de se réorganiser. Elles ont cessé la production et l’embauche de collaborateurs ou les ont fait tourner à plein régime. Afin d’accroître leur capacité de résistance et de remédier aux retards et aux pénuries chez les sous-traitants, elles ont augmenté leurs stocks ou ont dépensé beaucoup d’argent pour des mises à niveau technologiques. Il ne s’agit pas simplement de démondialisation. L’ampleur et l’étendue des réactions modifient les réseaux et le comportement des sous-traitants dans des proportions qui font que la «remondialisation» est peut-être un terme plus approprié pour les changements que nous observons.

Aucun marché n’a été épargné par les turbulences mondiales: ainsi, même les entreprises chinoises ont par exemple réorganisé leurs chaînes logistiques pour être moins dépendantes de la production sur le continent. Dans une enquête réalisée début mars, 74% des analystes de Fidelity International ont évoqué la pandémie et 70% la pénurie de matières premières comme principale cause des perturbations dans les chaînes logistiques de leurs entreprises. L’escalade des hostilités en Ukraine a encore accentué les défis auxquelles sont confrontées les chaînes logistiques partout dans le monde.

Ce n’est pas la première fois que des experts affirment que les enjeux actuels signifient la mort de la mondialisation. Nous pensons que ce n’est pas le cas. En partant des observations sur place effectuées par le réseau mondial des analystes de Fidelity International, notamment dans les centres de production asiatiques, la mondialisation est bien vivante et en bonne santé, bien qu’elle traverse des mutations rapides. Alors que les effets à court terme sont évidents, nous constatons que les entreprises sortent de la crise actuelle avec des réseaux de sous-traitants réorganisés, plus diversifiés, qui les rendront plus résistantes aux chocs externes à long terme. C’est ce que nous voulons dire par remondialisation.

Nous allons examiner ci-après dans une perspective régionale comment les entreprises réorganisent leurs chaînes logistiques dans trois industries clés en Asie: production de vêtements, transport maritime et fabrication de semi-conducteurs.

Le Shenzhou International Group, qui fabrique des vêtements pour Nike, Uniqlo et Lululemon, a diversifié sa clientèle au cours des trois dernières années et a ouvert des usines à l’étranger, afin de protéger sa chaîne logistique des turbulences de l’économie mondiale.

Cela n’a pourtant pas aidé ce géant de la bonneterie, qui a enregistré en mars la plus mauvaise année de son histoire, y compris la première baisse du chiffre d’affaires depuis sa cotation en bourse en 2005. Comme de nombreux autres fabricants domiciliés en Chine, Shenzhou a tenté de diversifier les risques au cours des dix dernières années, en délocalisant certaines activités à l’étranger. Étant donné que le Covid continue d’échapper aux mesures étatiques visant à l’éradiquer, les entreprises constatent que la pandémie ne tient pas compte des aspects géographiques.

Depuis avril de l’an dernier, les usines de Shenzhou au Cambodge et au Vietnam ont tour à tour été affectées par le Covid, entraînant l’arrêt du travail et des livraisons. L’entreprise a délocalisé une partie de son exploitation dans la ville de Ningbo en Chine orientale, où les coûts d’exploitation sont plus élevés, et a ensuite été touchée par le retour du Covid en Chine continentale, ce qui s’est traduit par un arrêt des embauches chez Shenzhou. Lorsque le travail a enfin repris à plein régime dans les usines d’Asie du Sud-Est au quatrième trimestre, les prix du coton avaient augmenté d’environ 40%, ce qui a encore plus pesé sur les coûts de production de Shenzhou, puisque l’entreprise a dû rattraper au quatrième trimestre des commandes déjà convenues au troisième trimestre.

Parmi les autres entreprises du secteur de l’habillement affectées par des chocs similaires malgré la délocalisation figurent la société Cirtek domiciliée à Hong Kong qui entretient des usines au Bangladesh et au Vietnam. Cirtek est touchée par des pénuries d’approvisionnement, qui vont du Covid au Brexit en passant par la guerre commerciale entre la Chine et les États-Unis. En Chine, les fabricants de tissu de Hebei à Guangdong ont consacré la majeure partie du premier trimestre à des fermetures d’usines, en raison du recul de la demande. Bon nombre d’entre eux, tout comme les succursales chinoises du constructeur automobile Hyundai Motor, du géant de la technologie Samsung et du constructeur de centrales hydrauliques Power Construction Corp. of China, s’étaient étendus dans les pays voisins d’Asie du Sud-Est et au-delà au cours des dernières années, afin de trouver une main-d’œuvre meilleur marché, parfois des réglementations plus souples et une chaîne logistique supposée meilleure. A présent, les conséquences de la pandémie vont sans doute entraîner une reconversion de ces réseaux dans une multitude de branches.

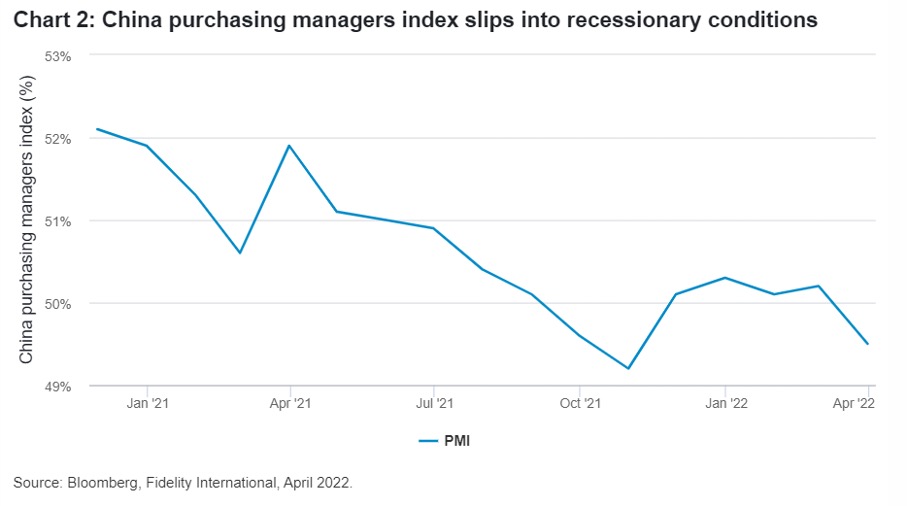

En Asie, la Chine n’a pas réussi à vaincre le coronavirus. Cela a entravé le traitement du fret sur le continent. Les récents bouclages opérés à Shanghai ont interrompu les chaînes logistiques d’Apple et de nombreuses autres entreprises. Certaines ont transféré leur activité exportatrice de Hong Kong vers le continent, lorsque l’ancienne colonie britannique a dû affronter la cinquième vague de Covid et sont à présent confrontées à sa flambée en Chine continentale. Lorsque le Covid et les bouclages consécutifs se sont étendus à d’autres grandes villes chinoises telles que Zhengzhou et Xi’an, la banque centrale chinoise a appelé en avril à soutenir les entreprises logistiques dans le sauvetage de leurs chaînes logistiques défaillantes.

Les entreprises ne prennent aucun risque en matière de stocks. Dans notre enquête en mars, des analystes ont indiqué que seuls 10% environ des entreprises examinées ont réduit leurs stocks au cours des 12 mois précédents. Parmi les secteurs qui renforcent le plus leurs stocks figurent l’industrie de base, les entreprises industrielles et la technologie de l’information.

Les stocks dans l’industrie automobile sont un exemple de l’incapacité des dirigeants à anticiper la rigidité de certains éléments importants de leurs chaînes logistiques. Lorsque la forte demande a cessé début 2020 en raison de la pandémie, les constructeurs automobiles ont annulé leurs commandes de microprocesseurs. Les voitures consomment de nombreux semi-conducteurs qui représentent des produits à moindre marge bénéficiaire pour les fabricants de microprocesseurs. Lorsque la demande a repris des mois plus tard, l’industrie automobile a constaté que les fabricants de semi-conducteurs s’étaient déjà convertis à des produits de meilleure qualité et n’étaient plus en mesure de fournir les puces moins exigeantes sur le plan technique.

Dans une tentative de modernisation de leurs chaînes logistiques, les constructeurs qui avaient jusqu’à présent besoin de plaquettes de 8 pouces à faible technologie (dont la capacité de production n’a pas augmenté ces cinq dernières années) tentent à présent de payer une redevance unique d’environ 2 millions de dollars aux fabricants de microprocesseurs pour qu’ils convertissent la production de leurs microprocesseurs aux plaquettes de 12 pouces plus coûteuses.

En réaction, des fabricants chinois de microprocesseurs ont essayé de localiser leur production afin de contourner les pénuries mondiales. Des entreprises telles que Silergy Corp. et SG Micro Corp. ont accéléré cette tendance ces deux dernières années et tentent de contourner les tensions géopolitiques croissantes entre les États-Unis et la Chine.

Afin de créer leur propre version de la Taiwan Semiconductor Manufacturing Co., la fonderie de microprocesseurs de rang mondial connue sous le nom de TSMC, des entreprises chinoises ont fait tout leur possible, du débauchage d’ingénieurs de TSMC et du rival Samsung Semiconductor aux avantages qui imitent la culture des talents étrangers qu’elles espèrent recruter. Jusqu’à présent, ces tactiques n’ont en général pas sensiblement amélioré la compétitivité de ces entreprises, estiment les analystes, mais la pression à la localisation se poursuit et pas seulement en Chine. Des entreprises technologiques américaines, par exemple Texas Instruments, commencent également à suivre un modèle similaire en augmentant la production de leurs propres microprocesseurs afin de délocaliser une partie de leurs chaînes logistiques.

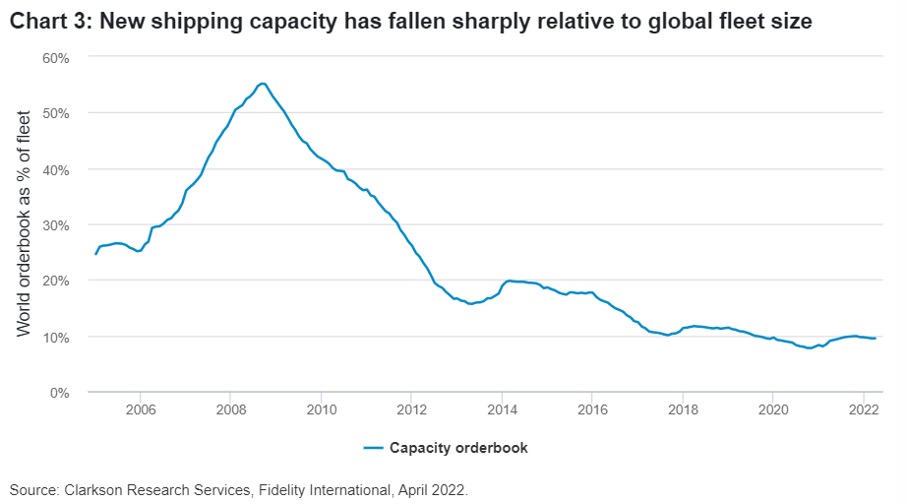

Le succès de ces efforts dépend de l’amélioration longtemps retardée de l’infrastructure mondiale. Les ports américains s’efforcent actuellement d’accroître les capacités de traitement des conteneurs, bien que cela puisse encore prendre trois à cinq ans dans certains cas et dépende du maintien des prix du fret à un niveau relativement élevé.

Étant donné que les défis macroéconomiques de la Chine se multiplient et que l’inflation mondiale progresse, les entreprises qui sont déjà confrontées à des chocs dans la chaîne logistique doivent faire face à des difficultés croissantes pour lever des capitaux. Le besoin de financement des entreprises est néanmoins de plus en plus urgent afin de maintenir un bilan solide en des temps de baisse du chiffre d’affaires. Les compagnies aériennes asiatiques en sont un exemple. Ce secteur ne lance que rarement des émissions sur le marché. Certaines le font à présent. Singapore Airlines, qui figure parmi les compagnies aériennes mondiales les mieux capitalisées et qui ne possède aucune notation en raison de son accès aisé aux capitaux, s’est adressée deux fois au marché depuis le début de la pandémie.

Du côté de la demande, les investisseurs se montrent plus sélectifs. Les entreprises de secteurs tels que la construction mécanique et l’agriculture qui devraient figurer parmi les morceaux de choix en raison de leur notation ou de leur rareté, n’ont parfois pas gagné de terrain du fait de la sensibilité croissante du marché à des facteurs tels que le volume des émissions, les notations ainsi que de réserves concernant l’environnement et la gouvernance.

Malgré la capacité du Covid à s’affranchir des frontières, la diversification géographique constitue toujours un atout pour les entreprises. Tous les fabricants de denrées alimentaires et de boissons sont sous pression à cause des confinements en Chine, mais ceux qui bénéficient d’une implantation élargie avec une série de sites mondiaux, p. ex. la chaîne de potées Haidilao Holding International, peuvent tirer le meilleur avantage de la gestion disparate de la pandémie en Asie.

A long terme, de nouveaux modèles de chaînes logistiques mondiales autour d’une industrie réorganisée des semi-conducteurs voient le jour. Tout comme l’apparition de TSMC comme pur leader du marché il y a environ trois décennies a ébranlé l’ancien modèle des entreprises technologiques qui possédaient leurs fonderies, les chocs récents en matière d’approvisionnements marquent de nouveaux la structure moderne des livraisons technologiques. Les entreprises qui fabriquent des produits basés sur une connectivité croissante des appareils techniques, telles que Tesla et le géant de la technologie de consommation Midea Group, usent de leur influence pour engager de plus en plus d’ingénieurs ayant des connaissances techniques et des connexions avec TSMC et pour mettre à profit la culture de longue date d’étroite collaboration du géant taïwanais avec ses clients pour produire leurs propres microprocesseurs.

Il est évident que pour bon nombre des meilleurs fabricants les pénuries d’approvisionnement ne signifient pas la fin de la mondialisation, mais plutôt un doublement de leur prochaine itération, lorsque les chaînes de livraison seront redessinées.