Alors que les Américains enchainent les plans de relance, les Chinois se montrent beaucoup plus mesurés.

Depuis octobre 2020, les Etats-Unis ont mis sur la table 2'800 milliards de dollars au travers de deux plans de relance échafaudés par deux administrations différentes. Au total, 15% du PIB qui vont aller directement (pour environ 50% de cette somme) ou indirectement, alimenter la croissance du pays.

Le soutien sans faille de la réserve fédérale, qui achète 80 milliards de bons du trésor tous les mois, et le statut du dollar, monnaie mondiale, lui permettent d’envisager sans crainte de creuser la dette fédérale et les déficits extérieurs.

En outre, l’avancée rapide de la vaccination, poussée par la mise en œuvre d’un plan logistique de grande ampleur autour de mégacentres ouverts 7 jours sur 7 et sur une très grande amplitude horaire, facilite la réouverture rapide de l’économie et accroît sa réactivité au stimulus.

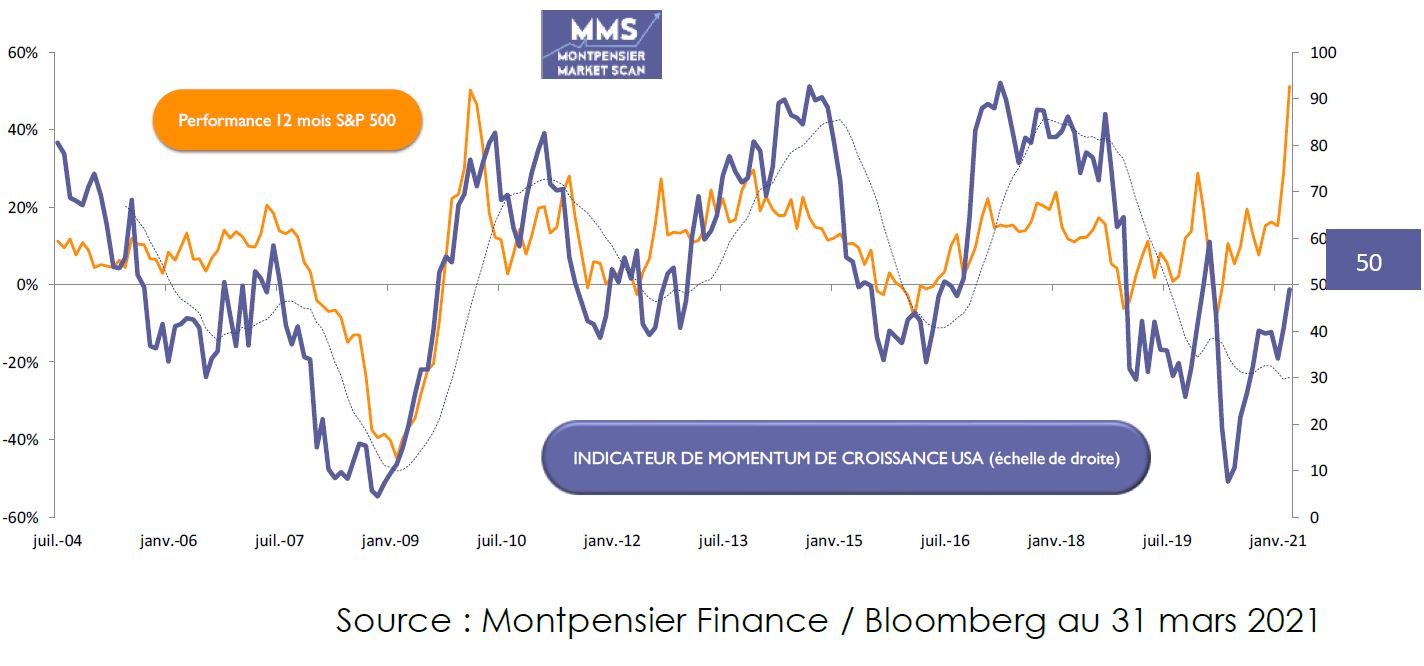

Les prévisions de croissance se sont donc très nettement améliorées ces dernières semaines, avec une progression de l’activité qui pourrait atteindre, voire dépasser 7% cette année. Notre indicateur Montpensier MMS de Momentum économique américain, en rapide amélioration, reflète cet optimisme grandissant.

Le momentum économique américain remonte très rapidement depuis le début de l’année

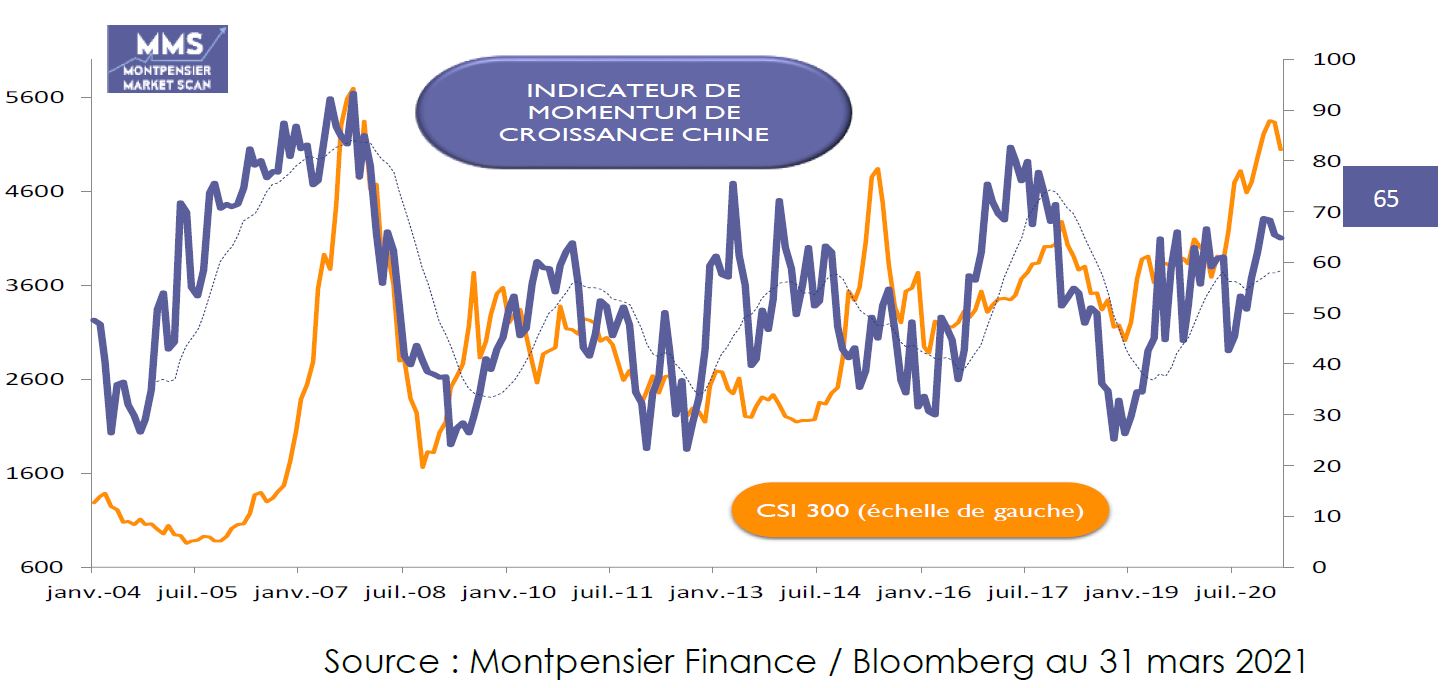

De l’autre côté du Pacifique, les perspectives économiques sont également très favorables pour la Chine, dont l’économie devrait croître d’environ 8% cette année selon les principaux prévisionnistes.

Notre indicateur MMS de Momentum économique chinois, supérieur à 60, souligne également le dynamisme de l’Empire du Milieu il se stabilise néammoins depuis 3 mois.

Le chemin de la croissance est néanmoins très différent de celui de son rival stratégique. Après une forte relance du crédit à partir du deuxième trimestre 2020, la banque centrale chinoise a en effet resserré les vannes et ne cesse, depuis le début 2021, de promouvoir une approche «équilibrée», soucieuse des risques que ferait peser sur le système financier du pays un emballement trop rapide de l’effet de levier. La fixation du yuan, autour des 6,5 yuans pour un dollar depuis plusieurs semaines, marque également la volonté quasi-germanique de privilégier la stabilité et solidité de la devise.

Le momentum économique chinois a fortement remonté en 2020 et se stabilise en 2021

Cette volonté de ne pas «pousser les feux» se retrouve dans les objectifs du quatorzième plan quinquennal dévoilé mi-mars. L’objectif de croissance n’est clairement plus la priorité absolue et seul le seuil minimal de 6% pour les cinq prochaines années, a été clairement mentionné par le Premier Ministre Li Keqiang lors de la clôture de l’Assemblée Nationale Populaire.

Cet objectif est clairement en dessous des attentes et même des prévisions à court et moyen terme de la plupart des organismes internationaux. La détermination à assurer l’indépendance nationale –via des investissements massifs dans les semi-conducteurs en particulier - et la stabilité sociale, au travers d’une création d’emploi régulière, a supplanté l’ambition de croître à tout prix.

Cette divergence d’approche est, selon nous, une bonne nouvelle pour l’économie et les marchés internationaux. Après avoir craint une mortifère déflation l’an dernier, Leur inquiétude majeure est en effet désormais le risque de surchauffe économique et donc de poussée incontrôlée de l’inflation.

Ce phénomène, visible dans les anticipations des marchés de taux et dans les enquêtes de conjoncture, ne l’est pas encore dans les indicateurs réels. Dans ce cas – et dans ce cas seulement comme l’a souligné avec force Jerome Powell lors de la dernière réunion du comité de politique monétaire de la Fed, cela forcerait les banques centrales à remonter leur taux, et donc ferait baisser la valorisation actuelle des bénéfices futurs des entreprises.

Si les deux moteurs de l’économie mondiale Chine et Etats-Unis, s’emballaient en même temps le risque de remonter de l’inflation ne laisserait pas le choix aux banquiers centraux. La prudence chinoise qui contrebalance l’audace américaine, semble limiter une telle hypothèse, au moins à court terme. Tant mieux pour les banques centrales… et pour les marchés!