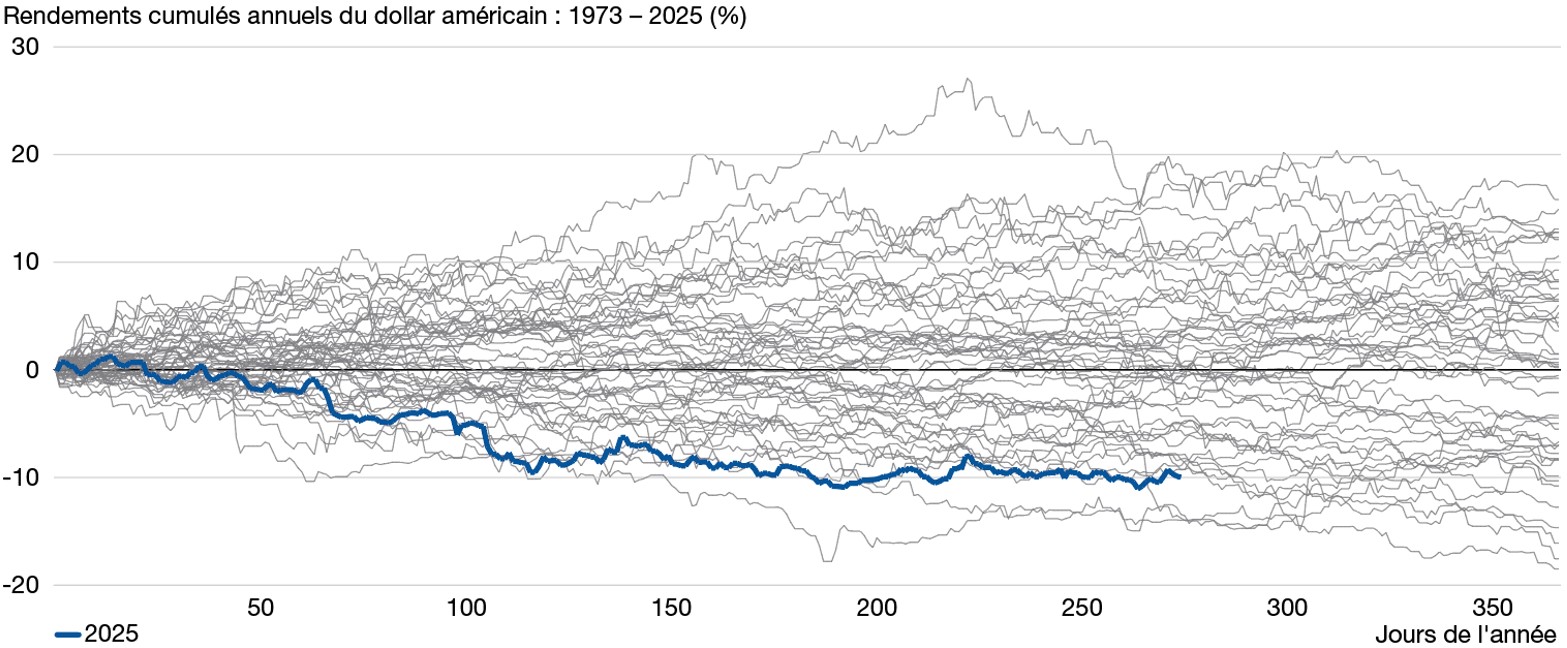

Nous pensons que la refonte de la politique commerciale américaine et le renversement des normes géopolitiques d'après-guerre par une administration américaine non conventionnelle ont été les principaux facteurs à l'origine de la dépréciation significative du dollar américain depuis le début de l'année. Les inquiétudes croissantes concernant le coût du service de la dette fédérale, amplifiées par la «One Big Beautiful Bill», ainsi que les défis très médiatisés auxquels sont confrontées les institutions américaines, notamment la Réserve fédérale (Fed), ont également contribué à l'inquiétude des investisseurs.

Une année difficile pour le dollar depuis le début de l’année

Au 30 septembre 2025.

Source: Lazard, Bloomberg

La faiblesse du dollar a rappelé aux investisseurs internationaux, dont beaucoup ont profité de la détention de dollars pendant la longue période haussière des actifs financiers américains, que l'exposition devises compte.

Il convient toutefois d'adopter une perspective plus large. Nous estimons que les craintes concernant la perte du statut de monnaie de réserve mondiale du dollar sont exagérées. Des raisons structurelles profondes et anciennes justifient le maintien de la prééminence du dollar, tandis que les monnaies fiduciaires et numériques alternatives ne sont pas, à ce stade, des leaders viables de l'ordre monétaire mondial.

Nous observons des signes indiquant que les investisseurs hors des États-Unis recalibrent leur exposition considérable au dollar après une longue période ascendante de la devise et des actifs financiers américains. Nous pensons que cela contribuera à un nouvel affaiblissement, certes modeste, du dollar, soutenu par la reprise du cycle d'assouplissement de la Fed, qui s'écarte des trajectoires de politique monétaire de la zone euro et du Japon. Un dollar plus faible devrait continuer à soutenir les actifs non américains, en particulier ceux des marchés émergents, les aidant à tirer parti de leurs bons résultats enregistrés jusqu'à présent en 2025.

Lire la suite (en anglais)

Disclaimer

Cet article est basé sur des données et des informations que le LAM considère comme fiables. LAM n’assume aucune responsabilité quant à l’exactitude des données. Les déclarations prospectives énoncées dans le présent article représentent le jugement à la date du présent article. Les opinions exprimées dans cet article peuvent être modifiées sans préavis. Ni LAM ni ses sociétés associées n’acceptent une quelconque responsabilité pour l’utilisation de cet article ou de son contenu. Les déclarations prospectives comprennent des éléments importants de jugements et d’analyses subjectifs et toute modification de ceux-ci et/ou la prise en compte de divers facteurs supplémentaires qui peuvent avoir un effet important sur les résultats mentionnés. Les résultats réels peuvent donc différer matériellement de ceux contenus dans le présent article.

Ni cet article, ni son contenu, ni une copie de cet article ne peuvent être modifiés de quelque manière que ce soit ou distribués ou transmis à des tiers sans l’autorisation expresse préalable de LAM.

À L’USAGE EXCLUSIF DES PROFESSIONNELS DE LA FINANCE.

Suisse et Liechtenstein : Lazard Asset Management Schweiz AG, Uraniastrasse 12, CH-8001 Zurich.