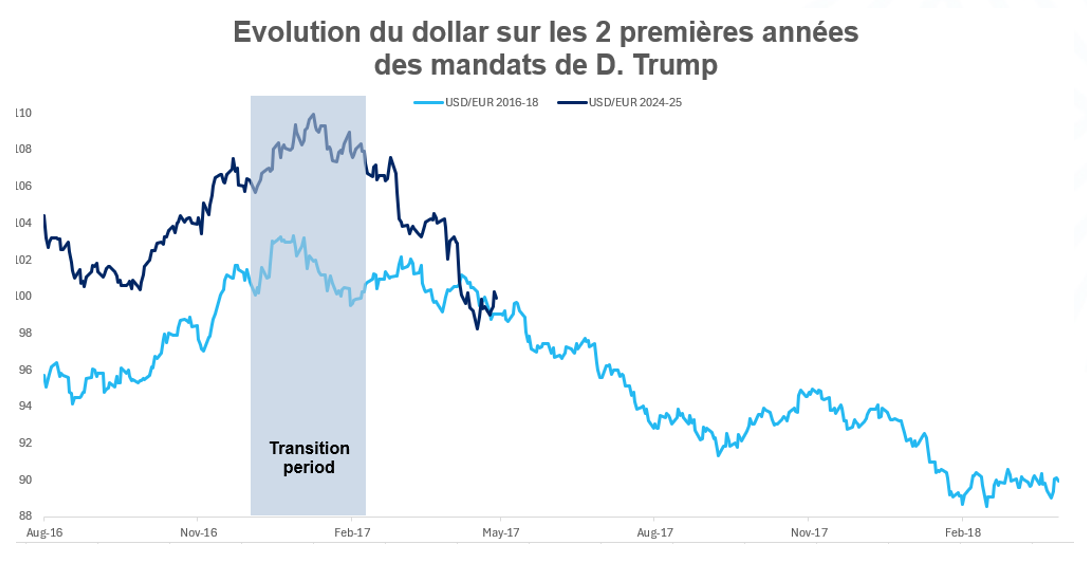

Les 100 premiers jours du second mandat de Donald Trump ont pris les investisseurs à contre-pied. Les effets attendus ne se sont pas matérialisés: ni les valeurs domestiques américaines, ni le dollar, ni les «Megacap» n’ont profité du contexte. À l’inverse, Europe et Chine ont regagné en attractivité, et l’or a retrouvé son statut de valeur refuge. Dans un environnement aussi incertain, nous restons prudents, concentrés sur la protection des portefeuilles, mais prêts à saisir les opportunités.

Quelles nouvelles tendances devraient impacter durablement les marchés financiers?

A moyen terme, les orientations de la nouvelle administration Trump bouleversent l’équilibre mondial: repli du parapluie militaire américain, réforme du commerce mondial pour favoriser l’industrie américaine. En réaction, la Chine, principale cible dans la guerre commerciale, soutient son économie via le crédit et des budgets renforcés. Elle devance désormais l’Occident dans plusieurs secteurs clés. De son côté, l’Europe met en place des mesures de relance pour compenser le retrait américain en matière de sécurité.

A court terme, l’effet des droits de douane sur la croissance reste flou, alimentant la volatilité. Si les données concrètes tiennent, les enquêtes révèlent un affaiblissement marqué, notamment sur l’emploi et l’activité. Les révisions de bénéfices plongent et les derniers indices PMI1 montrent un ralentissement marqué, y compris dans les services. Nous avons revu en baisse nos prévisions de croissance mondiale, avec un risque de récession aux Etats-Unis et en Europe si la situation se dégrade.

Comment positionner son portefeuille?

Aujourd’hui, les obligations gouvernementales et le crédit Investment Grade européen nous semblent intéressants. Les anticipations de croissance pour 2025 sont faibles, et la BCE baissera ses taux si nécessaire.

Détenir des obligations souveraines non risquées devrait protéger un portefeuille diversifié en cas de déception sur la croissance, d’autant que les actions et les obligations européennes ont à nouveau tendance à évoluer en sens inverse, dans un contexte de désinflation. Ainsi début avril juste après le «Liberation Day», les obligations gouvernementales ont affiché une performance positive alors que les actions baissaient2. Le crédit de qualité est également à considérer: un écartement limité des spreads serait absorbé par les baisses de taux anticipées.

Nous restons prudents sur les obligations américaines, plus exposées à un scénario de guerre commerciale prolongée et à une hausse des anticipations d’inflation aux Etats-Unis. La Réserve Fédérale américaine pourrait alors hésiter à réduire ses taux directeurs.

Du côté des actions, la diversification guide nos choix d’allocation. Le ratio rendement/risque des marchés internationaux devient plus attractif que celui des Etats-Unis. En cas de récession, les actions non-US pourraient mieux résister, et profiter d’un allégement potentiel des droits de douanes. La faiblesse du dollar alimente les flux de capitaux vers l’Europe et le reste du monde, inversant partiellement la surpondération des actifs américains observé depuis 2020. Malgré ce mouvement, les actions américaines représentent toujours plus de 70% de la capitalisation boursière mondiale, contre moins de 50% il y a 25 ans3.

Source: Bloomberg, Candriam. Données au 30/04/2025.

Les prévisions de relance budgétaire en dehors des Etats-Unis atténuent l’impact de la guerre commerciale. En Europe, les plans d’investissement allemands et une réduction des taux de la BCE devraient permettre une convergence des croissances américaines et européennes. Nous privilégions des secteurs domestiques comme les petites et moyennes capitalisations allemandes, défensifs comme la santé ou certaines sociétés industrielles, susceptibles de profiter des plans d’investissement dans la défense.

Il est encore trop tôt pour mesurer les conséquences des nombreuses offensives lancées par la nouvelle administration américaine. En avril, une inflexion du discours a été perceptible, suggérant une volonté de limiter les effets négatifs sur les marchés. La volatilité devrait rester élevée, appelant à plus de flexibilité et offrant des opportunités d’achat lors de corrections importantes. La diversification géographique prend aujourd’hui tout son sens, en attendant de pouvoir statuer sur une possible fin de «l’exceptionnalisme américain» qui, depuis une décennie, domine les marchés mondiaux.

1Les indices PMI® (Purchasing Managers’ Index™) sont des indicateurs clés de la conjoncture des principales économies mondiales et des marchés émergents.

2Source : Bloomberg, Candriam ; performances entre le 2 et le 9 avril 2025 des indices J.P. Morgan GBI EMU Unhedged LOC pour les obligations zone Euro: +0,5% et MSCI EMU pour les actions: -12%. Les performances passées ne préjugent des performances futures.

3Les Etats-Unis représentent 71% de la capitalisation boursière mondiale au 30 avril 2025 contre 49% fin 1999 - Source: MSCI World.

Disclaimer

Ce document est fourni à titre d’information et à des fins éducatives uniquement et peut contenir des opinions de Candriam et des informations propriétaires. Il ne constitue pas une offre d’achat ou de vente d’instruments financiers, ni un conseil en investissement et ne confirme aucune transaction, sauf convention contraire expresse. Bien que Candriam sélectionne soigneusement les données et sources utilisées, des erreurs ou omissions ne peuvent pas être exclues a priori. Candriam ne peut être tenue responsable de dommages directs ou indirects résultant de l’utilisation de ce document. Les droits de propriété intellectuelle de Candriam doivent être respectés à tout moment; le contenu de ce document ne peut être reproduit sans accord écrit préalable.