Pour les investisseurs avides de revenus, les options peu risquées semblaient déjà assez limitées en début d’année. Quelques mois plus tard, la situation s’avère encore plus compliquée.

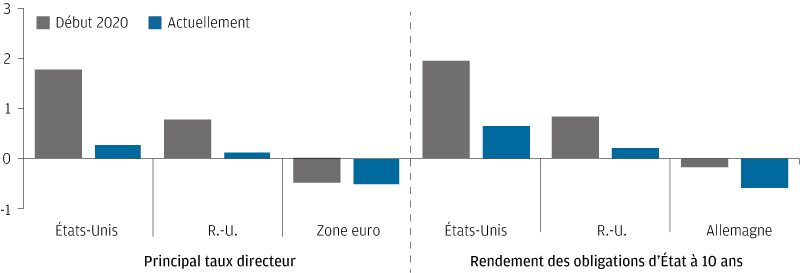

Compte tenu du peu d’actifs «refuges» disponibles, de nombreux investisseurs ont été contraints de prendre davantage de risques pour obtenir des rendements plus élevés. La volatilité observée sur les marchés depuis le début de l’année a clairement montré pourquoi il peut être imprudent de rechercher des rendements trop élevés. Les besoins en revenus demeurent toutefois importants et les rendements des liquidités et des obligations d’État ont encore chuté.

Les banques centrales des marchés développés ont réduit leurs taux de manière agressive et ont lancé de vastes programmes d’assouplissement quantitatif. Si ces mesures jouent un rôle crucial en donnant aux gouvernements la possibilité de mettre en place de substantiels plans de relance, elles ont pour effet secondaire de réduire encore plus les occasions de dégager des revenus sans prendre beaucoup de risques.

Alors que les revenus provenant des actifs obligataires traditionnels ont diminué ces dernières années, ceux des actions n’ont cessé de croître. Les perspectives de dividendes sont toutefois aujourd’hui remises en question, de nombreuses entreprises préférant ne pas redistribuer de liquidités à leurs actionnaires pour consolider leurs bilans, compte tenu du choc économique actuel. Tout en sachant que les dividendes subiront des pressions au cours des prochains mois dans certaines régions, nous estimons que ce n’est pas le moment d’y renoncer.

Les résultats des entreprises devraient se contracter fortement en 2020, leur activité ayant été durement impactée par l’épidémie de coronavirus. Bien qu’il demeure très difficile d’avancer des estimations fiables, les révisions à la baisse des prévisions de croissance impliquent une baisse des résultats de 20 à 30 % sur la plupart des marchés développés. Or, dividendes et résultats ont toujours entretenu des liens étroits, ce qui s’avère finalement assez logique: plus une entreprise gagne d’argent, plus elle peut en redistribuer à ses actionnaires.

Les secteurs de l’énergie et de la finance affichent cette année des révisions à la baisse de leurs résultats qui comptent parmi les plus importantes et ce sont également ceux qui ont versé le plus de dividendes au cours des 12 derniers mois. Leurs versements sont désormais soumis à de très fortes pressions. Les autorités de réglementation ont demandé aux banques du Royaume-Uni et d’Europe continentale de ne pas verser de dividendes afin que les capitaux soient disponibles pour les prêts.

Les résultats des entreprises énergétiques ont été durement affectés par l’effondrement des prix du pétrole, et les réductions de dividendes opérées par certaines de celles qui versent habituellement les plus élevés sur le marché britannique n’ont pas manqué d’attirer l’attention.

D’autres secteurs connaîtront également des pressions à court terme sur leurs dividendes, en particulier dans un contexte où les entreprises reçoivent des aides publiques importantes. Citons notamment les programmes de subventions salariales qui ont constitué un élément clé de la réponse des pouvoirs publics au coronavirus. L’objectif d’éviter des dommages durables sur le marché de l’emploi est tout à fait justifié, mais il sera très difficile pour les entreprises qui bénéficient de ces subventions de verser des dividendes à leurs actionnaires. Aux États-Unis, une entreprise qui reçoit un prêt public ne peut pas verser de dividendes ou racheter des actions avant 12 mois après le remboursement de ce prêt.

Étant donné l’ampleur du choc, dans de nombreuses régions, les réductions de dividendes dépasseront probablement la baisse accusée par les bénéfices en 2020. La pondération relativement élevée de la finance et de l’énergie dans les indices du Royaume-Uni et d’Europe continentale ne favorise pas les perspectives des dividendes à court terme pour ces marchés. Sur une note plus positive, les entreprises affichant un rendement élevé de leurs dividendes ont déjà largement sous-performé les indices généralistes européens en 2020. En ce qui concerne les entreprises présentant des fondamentaux solides et qui survivront à cette crise, les valorisations du marché laissent penser que dans certains cas, les investisseurs semblent prendre les difficultés cycliques des dividendes pour des problèmes plus structurels.

Aux États-Unis, les revenus des dividendes seront également sous pression en 2020, mais devraient mieux résister que dans d’autres régions. Tout d’abord, le marché américain peut profiter d’un ratio de distribution des dividendes plus faible. Les entreprises disposent ainsi d’une plus grande flexibilité pour maintenir les dividendes lorsque les bénéfices sont moins élevés. Ce ratio de distribution plus faible s’explique en partie par le fait que les entreprises américaines recourent plus activement aux rachats d’actions pour restituer des liquidités à leurs actionnaires. Ce sont les rachats d’actions qui sont le plus susceptibles d’être réduits en cas de repli de bénéfices, ce qui permet d’amortir quelque peu la baisse de revenu subie par les investisseurs avant de toucher aux dividendes. Les pressions réglementaires sur les dividendes bancaires sont également plus faibles aux États-Unis.

Jusqu’à présent, la saison des résultats a confirmé la relative résilience du marché actions américain. Alors que de nombreuses grandes entreprises européennes ont réduit leurs dividendes, leurs concurrentes américaines ont souvent pu maintenir leurs versements.

Les actions émergentes méritent également d’être prises en considération si l’on cherche à générer des revenus, mais les investisseurs doivent dans ce cas tenir compte à la fois de la capacité et de la volonté de ces entreprises à verser des dividendes. Malgré des ratios de distribution similaires à ceux des États-Unis, les dividendes ont fortement chuté sur les marchés émergents lors des précédentes phases de ralentissement. Historiquement, ces baisses sont imputables à la fois à la faiblesse des bénéfices et à la réticence des entreprises à rémunérer les actionnaires. Aujourd’hui, alors que les marchés émergents doivent revoir leurs bénéfices à la baisse, nous pensons que les entreprises sont nettement plus disposées à verser des dividendes à leurs actionnaires.

Ce sont donc finalement les entreprises de grande qualité qui sont probablement les mieux placées, quelle que soit la région. Plutôt que de chercher à obtenir les rendements les plus élevés, les investisseurs devraient privilégier les entreprises qui associent rendements intéressants, forte croissance des dividendes et position financière solide.

Il s’agit d’un document de communication fourni à titre purement informatif. Il est à caractère éducatif et n’a pas vocation à être considéré comme un conseil ni comme une recommandation à l’égard d’un produit d’investissement, d’une stratégie, d’une caractéristique de placement ou à toute autre fin dans une quelconque juridiction, ni comme l’engagement de J.P. Morgan Asset Management ou de l’une de ses filiales à participer à l’une des transactions mentionnées. Les exemples cités sont d’ordre générique et hypothétique, et sont fournis à titre d’illustration uniquement. Ce document ne comporte pas d’informations suffisantes pour étayer une décision d’investissement et nous vous conseillons de ne pas le considérer comme base d’évaluation d’un investissement dans des titres ou produits financiers. En outre, il est conseillé aux utilisateurs de procéder à une évaluation indépendante des conséquences juridiques, réglementaires, fiscales, de crédit et comptables et de déterminer, avec l’aide de leur propre conseiller, si les investissements mentionnés dans le présent document sont adaptés à leurs objectifs personnels. Les investisseurs doivent s’assurer de disposer de toutes les informations existantes avant de prendre leur décision. Toute prévision, donnée chiffrée ou technique et stratégie d’investissement évoquée est présentée à titre d’information exclusivement, sur la base de certaines hypothèses et des conditions de marché actuelles. Elles sont soumises à modification sans préavis. Toutes les informations présentées sont considérées comme exactes à la date de rédaction, mais aucune garantie n’est donnée quant à leur exactitude et aucune responsabilité n’est assumée en cas d’erreur ou d’omission. Nous attirons votre attention sur le fait que la valeur des placements et le revenu que ces derniers génèrent sont susceptibles de fluctuer en fonction des conditions de marché et des conventions fiscales et il se peut que les investisseurs ne récupèrent pas la totalité des sommes investies. Les performances et les rendements passés ne préjugent pas des résultats actuels et futurs.

J.P. Morgan Asset Management est le nom commercial de la division de gestion d’actifs de JPMorgan Chase & Co et son réseau mondial d’affiliés. Veuillez noter que si vous contactez J.P. Morgan Asset Management par téléphone, vos conversations sont susceptibles d’être enregistrées et contrôlées à des fins juridiques, de sécurité et de formation. Les informations et les données que vous nous communiquerez ponctuellement seront collectées, stockées et traitées par J.P. Morgan Asset Management dans le respect de la Politique de confidentialité www.jpmorgan.com/emea-privacy-policy.

Publié par JPMorgan Asset Management (Europe) S.à r.l. European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duché de Luxembourg, R.C.S. Luxembourg B27900, capital social EUR 10.000.000.

Copyright 2020 JPMorgan Chase & Co. Tous droits réservés.

0903c02a8291216b