Les petites et moyennes entreprises sont à l’avant-garde des transactions secondaires.

Le private equity est une classe d'actifs utilisée pour sa combinaison d'effet de diversification et de potentiel de rendement. Pourtant, la construction et la maintenance d'un portefeuille de capital-investissement peuvent s'avérer difficiles tant pour les nouveaux portefeuilles que pour les plus anciens. Les investisseurs en private equity doivent faire face à des complexités mécaniques uniques que l'on ne retrouve pas souvent chez leurs homologues du marché public. Les minima élevés, l'illiquidité, l'effet «courbe en J», le maintien d'une exposition suffisante et la gestion de la diversification sont autant d'éléments qui ajoutent à la complexité de la gestion de portefeuille de cette classe d'actifs. Bien qu'elles soient en grande partie inévitables, il existe toutefois des moyens de minimiser l'impact de ces complexités sans sacrifier complètement les objectifs de performance et de diversification que les investisseurs recherchent. Le déploiement de fonds secondaires au sein d'un portefeuille est une méthode permettant d'atténuer ces difficultés.

Les investissements secondaires – l'achat de participations existantes dans des véhicules de fonds privés – profitent aux investisseurs en leur fournissant plusieurs avantages, notamment:

Atténuation du risque de «blind pool»

Les fonds secondaires réduisent le risque de «blind pool» en investissant dans des actifs sous-jacents pré-identifiés. Contrairement aux fonds primaires, dans lesquels les investisseurs engagent des capitaux dans un portefeuille «à assembler», les fonds secondaires investissent dans des actifs existants en rachetant des parts de fonds sous-jacents arrivés à maturité.

Atténuation de la courbe en J

En achetant des actifs de capital-investissement existants, les fonds secondaires permettent de déployer rapidement des capitaux dans des actifs déjà performants avec une période de détention potentiellement plus courte. Par conséquent, les fonds secondaires affichent une durée d'illiquidité plus courte et un potentiel de revalorisation plus rapide que leurs homologues des fonds primaires.

Exposition et diversification immédiates (stratégie et millésime)

Les fonds secondaires offrent aux investisseurs un niveau de diversification qui ne peut être atteint rapidement par le biais d'un investissement dans un fonds primaire. Étant donné que les fonds secondaires ont l’avantage de souscrire à un ensemble d'actifs existants à un stade avancé de leur cycle de vie, un certain degré d'incertitude est éliminé de l'équation d'investissement. Si le potentiel de rendement à la hausse peut être limité par rapport aux performances du premier quartile des stratégies de rachat ou de capital-risque, le risque à la baisse des fonds secondaires est également atténué.

En outre, ces caractéristiques ont toujours été assorties d'un profil risque/rendement qui se compare favorablement à celui de la classe d'actifs plus large du capital-investissement.

Les effets économiques de la pandémie se feront sentir lorsque les aides gouvernementales et monétaires ralentiront car les liquidités se feront plus rares. Il se peut que certains investisseurs souhaitent se défaire d’investissements. Le marché secondaire du private equity met en relation des acheteurs et vendeurs et permet d’acquérir des actifs privés. Selon nous, cette tendance devrait se poursuivre car elle permet de:

- garder les actifs les plus performants et augmenter la perspective de plus-value pour l’actionnaire du fonds nouvellement créé et

- fournir de la liquidité aux investisseurs

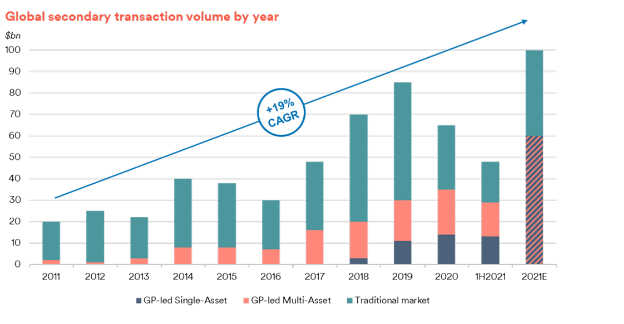

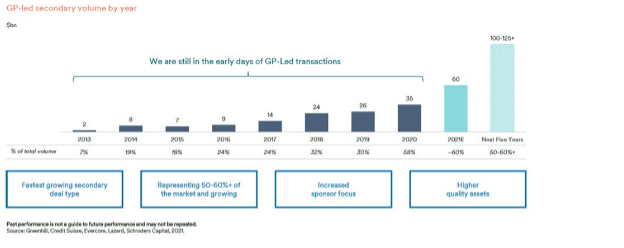

D’intéressantes opportunités s’offrent d’autant plus aux investisseurs avertis que le marché des investissements secondaires a gagné en sophistication depuis la dernière crise. En effet, depuis 2010, les transactions GP-led, c’est-à-dire menées par un gérant de private equity ont engendré une mutation du marché et représente aujourd’hui environ 60% du marché secondaire. Schroders Capital se concentre sur le segment des petites et moyennes entreprises car nous estimons qu’il offre le potentiel de risque/rendement le plus intéressant pour les raisons suivantes:

- avec plus de 2000 rachats de petites et moyennes capitalisations dans le monde, le segment inférieur du marché constitue la plus grande opportunité.

- une concurrence réduite sur ce segment: la plupart des autres investisseurs secondaires se concentrent sur les grandes transactions en raison des exigences de taille - ayant levé des fonds de plusieurs milliards de dollars. Peu d'autres acteurs se concentrent sur les petites transactions complexes.

- notre réseau composé de 400+ GP et plus de 4300+ actifs sous-jacents crée un avantage en termes de flux de transactions. Schroders Capital est également présent sur le marché primaire, ce qui permet également de nouer des liens forts avec les gérants tôt dans le cycle de vie de l’investissement.

Nous estimons que les transactions menées par les GP (GP-led transactions) s’élèveront à $60 milliards en 2021 alors que le marché secondaire toutes transactions confondues se chiffre à $100 milliards. Cela représente une croissance de 19% par an sur les 10 dernières années.

Les transactions menées par les GP sont plus sophistiquées et prennent le pas sur les autres formes de transactions possibles. Les GPs utilisent de plus en plus les transactions secondaires comme un outil pour fournir du temps et des capitaux supplémentaires afin de maximiser la valeur d'un portefeuille tout en fournissant des options de liquidité aux investisseurs existants. Ces transactions offrent une alternative de sortie pour la ou les sociétés de portefeuille sélectionnées tout en permettant aux GPs de continuer à créer de la valeur dans un fonds de continuation.

Les petits fonds (dont le capital est inférieur ou égal à $500 millions) surperforment les autres segments du marché, avec un taux de rentabilité interne (TRI) médian de 17,2%, contre 9,2% pour les fonds de taille moyenne (entre $500 millions et $1,5 milliard de dollars) et 14,1% pour les grands fonds (supérieurs à $1,5 milliard de dollars. Cela est également vrai pour les multiples médians, où les petits fonds atteignent un multiple de 1,58 x, les moyens 1,4 x et les grands 1,46 x. Cela reflète le fait que, sur le marché secondaire, le capital s’est concentré sur l’extrémité supérieure, ce qui crée un environnement très concurrentiel, avec seulement huit acheteurs représentant 50% du volume des transactions en 2020 selon les estimations de la société de conseil Evercore. En revanche, l’extrémité inférieure de ce marché dispose d’un univers plus vaste pour sélectionner les transactions et d’un capital moins important à déployer. Toutefois, l’expertise du marché, les connaissances et les réseaux restent essentiels.

Schroders Capital investit sur le marché secondaire depuis plus de 15 ans et a réalisé plus de 165 investissements secondaires depuis 2006, dont 42 transactions dirigées par des GP.

Les fonds secondaires présentent un ensemble unique d'avantages en matière de gestion de portefeuille de private equity tout en offrant une stabilité de rendement par rapport au marché du capital-investissement au sens large.

La diversification, les flux de trésorerie et les caractéristiques de rendement se combinent pour créer ce que nous considérons comme un ajout positif aux portefeuilles des investisseurs, qu'ils soient nouveaux ou expérimentés.

Les informations ne tiennent pas compte de circonstances personnelles et ne constituent pas une recommandation ou un conseil d’investissement général ou personnel. Les informations contenues dans le présent document proviennent de sources que nous considérons comme fiables. Nous déclinons toute responsabilité quant à l’exactitude ou l’exhaustivité de ces informations. Les éventuelles opinions exprimées reflètent notre appréciation actuelle et sont susceptibles de changer sans préavis.