Les prêts parallèles permettent aux gérants et aux banques de proposer des solutions de crédit attractives.

Depuis 15 ans, les banques cherchent à se désendetter, laissant la place aux gestionnaires d’actifs sur le segment des prêts.

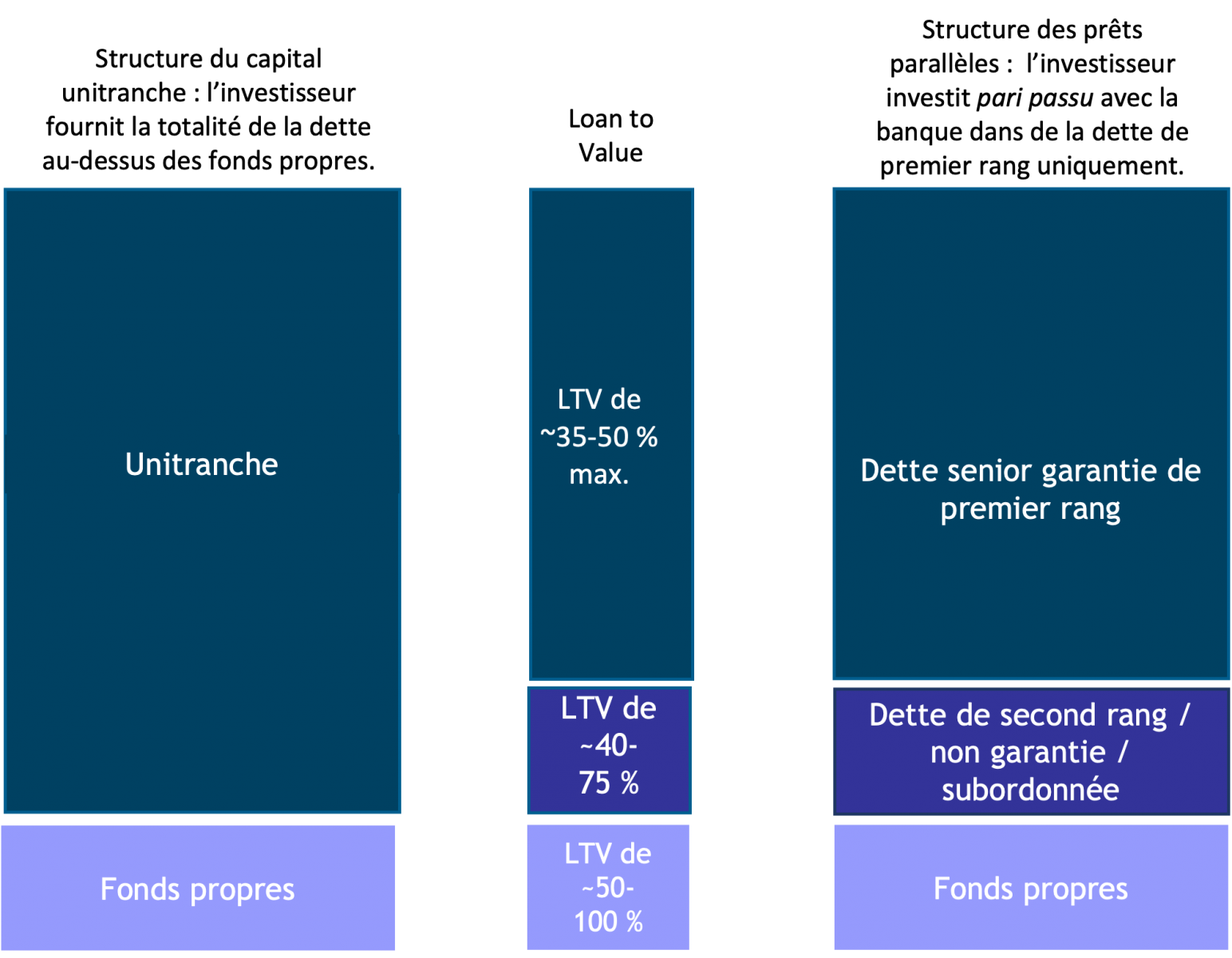

Récemment, les «prêts parallèles» se sont développés, les gérants prêtant aux entreprises en même temps que les banques. En effet, avec la réglementation Bâle III, les banques peuvent optimiser leurs ratios Rendement net/actif pondéré des risques, en investissant dans des prêts à terme avec des gérants qui prêtent au titre du même contrat de crédit.

La banque réduit ainsi son exposition au risque pendant que le gérant profite du réseau de distribution et des nombreuses transactions de la banque. Le gérant peut alors choisir parmi ces transactions pour bâtir des portefeuilles diversifiés tout en bénéficiant des mécanismes de financement à court terme et de crédit renouvelable de la banque en cas de tensions. Le marché potentiel mondial représente 96'200 milliards USD1 et celui de l’Europe 4900 milliards EUR2.

Les stratégies de prêts parallèles investissent surtout dans les prêts de premier rang/club loans et les actifs seniors garantis, soit les actifs les plus sûrs/prioritaires et souvent garantis.

Un portefeuille diversifié et étoffé (min. ~100 prêts) permet de protéger le capital tout en maximisant le rendement, en limitant les «Black Swans» par la diversification et en considérant que les probabilités de défaut conjointes sont inférieures à celles de défaut de positions individuelles. Grâce à cet accent sur la réduction des risques, un portefeuille peut être noté «Investment Grade» et bénéficier de financements à long terme des banques à des taux très compétitifs.

Toutefois, les gérants doivent être indépendants et avoir un accès direct aux entreprises étudiées pour mener à bien leur due diligence. Ils doivent aussi disposer des mêmes outils quantitatifs que les banques européennes (modèles internes avancés de notation Bâle III).

Nous préconisons un processus d’investissement axé sur 3 piliers: analyse qualitative/fondamentale, modèles internes avancés de notation Bâle III (et outils de tarification ajustés du risque) et systèmes d’IA/apprentissage profond (ou outils de risque avancés). L’IA doit servir à améliorer la prise de décision par sa capacité à analyser de grandes quantités de données et non pas comme un sélecteur de crédit algorithmique opaque.

Les réseaux neuronaux multicouches sont des outils d’analyse puissants où l’IA, conjuguée à l’analyse humaine, permet d’améliorer la précision et la qualité des résultats, et donc de mieux différencier le bon grain de l’ivraie durant la due diligence. Néanmoins, les décisions d’investissement finales sont prises par des êtres humains.

Les fonds ciblant les prêts parallèles devraient se multiplier, car ils offrent des rendements attractifs, une volatilité faible (pas de valorisation quotidienne) et un risque de taux d’intérêt faible, la plupart des prêts étant à taux variable.

Cette tendance s’inscrit dans un contexte de désendettement des banques avec une offre de prêts abondante (notamment dans la partie inférieure du marché intermédiaire), de protection du capital des banques et de méthodes d’analyse crédit innovantes tirant parti des nombreuses données de crédit des PME sous-exploitées.

Compte tenu de la récession et de l’inflation actuelles, un portefeuille bien diversifié de crédit senior à taux variable présente un intérêt indéniable.

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland. 2022-05-24-8664