Dans un contexte de réouverture de l'économie, une récession aux Etats-Unis semble peu probable.

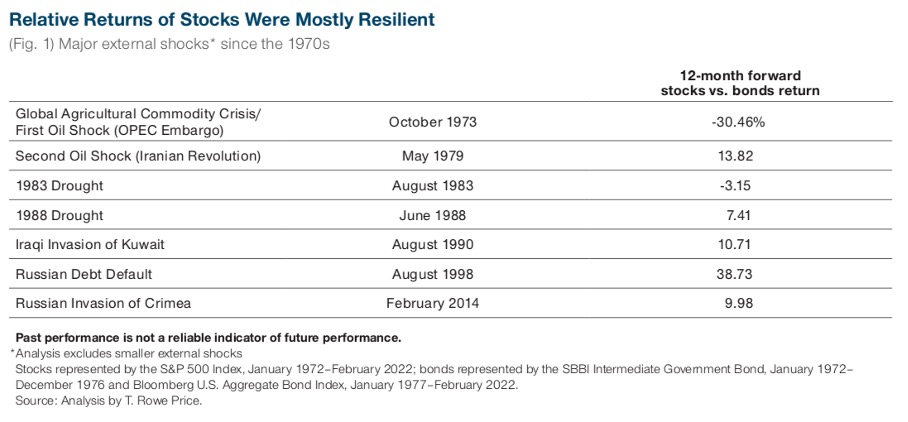

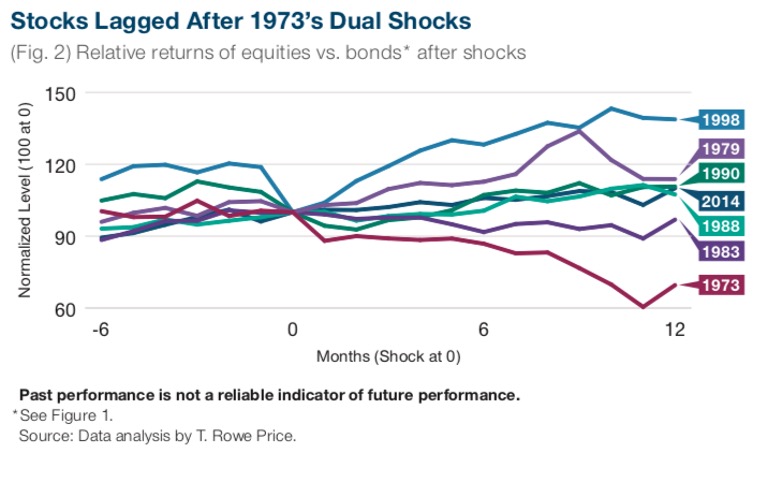

L'invasion de l'Ukraine par la Russie et la flambée des prix des matières premières vont-elles entraîner une sous-performance significative du marché des actions américaines par rapport à celui des obligations? Afin d’ajouter une perspective historique, nous avons analysé sept crises liées à la géopolitique et aux matières premières depuis le début des années 1970 à aujourd'hui. Ces crises n'ont généralement pas eu d’effet négatif sur les actions. Parmi les différents scénarios, le double crash de 1973 est le seul à présenter une analogie importante. Au cours des 12 mois qui ont suivi la flambée des prix du pétrole en octobre 1973, le marché des actions a sous-performé celui des obligations de 30%. Bien qu'il existe des similitudes entre le contexte actuel et celui de 1973, nous pensons que la reprise de l'élan économique permettra aux Etats-Unis de ne pas entrer en période de récession.

Sommes-nous confrontés à un scénario similaire à celui de 1973? L’épisode de 1973 réunissait, tout comme aujourd'hui, deux crises: à la fois celle du pétrole et celle des matières premières agricoles. Lors du premier choc, les prix des denrées alimentaires sont montés en flèche en raison de problèmes de production céréalière à l'échelle mondiale. Puis l'Opep a décrété un embargo pétrolier dont a découlé un second choc. L'inflation était déjà élevée, et la crise pétrolière l'a amplifiée.

Il existe de nombreuses différences entre les années septante et aujourd'hui, mais les deux périodes nous rappellent que les crises pétrolières et celles liées aux matières premières font grimper l'inflation et peuvent anéantir la croissance. La corrélation entre les chocs pétroliers et la croissance économique subséquente est moins directe que pour l'inflation, et l'effet est toujours confondu avec d'autres variables. Cependant l'inflation peut mener à la récession de trois manières:

- L'augmentation du prix de l'essence, qui est une taxe sur le consommateur.

- L'inflation entraîne une augmentation des salaires, ce qui réduit les marges bénéficiaires des entreprises.

- Et, bien sûr, l'inflation peut obliger la Réserve fédérale (Fed) à augmenter les taux de manière trop abrupte.

Si l'on veut comparer la situation actuelle à celle de 1973, la question la plus importante concerne la croissance. Quels sont les risques de récession? Selon nous, que la crise pétrolière en soit la cause directe n'a pas tant d'importance que cela.

La hausse des taux n'a pas entraîné de sous-performance des actions au cours des 30 dernières années, car la Fed a augmenté ses taux durant les périodes d'expansion. Cependant, si la Fed doit vraiment lutter contre l'inflation, ce qui n'a pas été un réel problème depuis des décennies, le «Fed put» - qui consiste à assouplir la politique monétaire lorsque les actions baissent de manière significative - pourrait disparaître, ou un ralentissement plus sévère pourrait être nécessaire pour que la Fed vienne sauver le marché.

C'est exactement ce qui s'est passé en 1973. La Fed était très en retard sur la courbe, comme elle l'est aujourd'hui. Elle a fait passer le taux de référence des fonds fédéraux de 5,5% en décembre 1972 à 13% en juin 1974, puis l'a ramené à 4,75% en mars 1976! Plus important encore, la Fed a continué à augmenter son taux pendant la récession, accentuant ainsi la gravité du ralentissement.

Actuellement, la croissance ralentit, mais nous ne sommes pas aussi avancés dans le cycle économique et nous ne sommes pas confrontés à autant de bouleversements qu'en 1973. Par ailleurs, en 1973:

- Les Etats-Unis étaient un importateur net de pétrole. Aujourd'hui, les Etats-Unis sont (de justesse) un exportateur net.

- La consommation était 50% plus dépendante des produits pétroliers qu'elle ne l'est aujourd'hui.

- Le dollar a été dévalué. Il reste fort aujourd'hui.

Après le choc pétrolier de 1973, le produit intérieur brut (PIB) réel a chuté d'un peu plus de 1,0% au cours des 12 mois qui ont suivi. Et la récession a duré deux ans. Nous ne pensons pas qu'il s'agisse d'un scénario probable dans l'environnement actuel, en raison des budgets préservés des consommateurs et des entreprises ainsi que des forces économiques positives inéluctables liées à la réouverture. Toutefois, lors de pratiquement toutes les crises historiques évaluées, l'inflation est restée extrêmement élevée au cours des 12 mois postérieurs à la crise.

Qu'est-ce que cela signifie pour le positionnement des portefeuilles, dans un horizon de 6 à 18 mois? Dans nos portefeuilles d'allocation d'actifs, nous sommes tactiquement positionnés en prévision d’une hausse des taux. Nous surpondérons également les titres du Trésor à court terme protégés contre l'inflation (TIPS), les prêts bancaires et les actions value, qui pourraient tous afficher de bons résultats dans un environnement inflationniste. Par ailleurs, nous restons légèrement sous-pondérés en actions, compte tenu des valorisations élevées et des incertitudes géopolitiques et de politique monétaire.

Retrouvez toutes nos analyses en cliquant ici