L’équipe obligations internationales de Janus Henderson répond aux questions les plus courantes des investisseurs.

Dans un monde actuellement aux prises avec la menace d’une récession mondiale et la baisse des rendements des emprunts d’État, nous avons invité des membres expérimentés de notre équipe obligataire - Nick Maroutsos, Chris Diaz et Andrew Mulliner - à répondre à des questions que se posent fréquemment les investisseurs.

Nick Maroutsos: nous n’entrevoyons pas les États-Unis entrer en récession. Toutefois, d’autres régions pourraient ne pas avoir autant de chance. Les ménages américains continuent de faire preuve de résistance, aidés par la croissance continue de l’emploi et par des salaires qui progressent à un rythme respectable d’un peu plus de 3% par an. Un nouvel assouplissement de la Réserve fédérale (Fed) devrait contribuer à inciter les ménages et les entreprises à ne pas réduire leurs dépenses. Les différends commerciaux n’ont pas encore fait ressentir leurs effets sur l’ensemble de l’économie - même si certains secteurs, comme le secteur manufacturier, rencontrent de sérieuses difficultés.

D’autres régions font face à des perspectives plus sombres. C’est tout particulièrement le cas de l’Europe compte tenu de la menace du Brexit au Royaume-Uni et de la possibilité d’une croissance économique négative dans la zone euro. La fragilité de la région se reflète non seulement dans les statistiques économiques, mais également dans la faiblesse ou le caractère négatif des rendements des emprunts d’État. En fait, nous pensons que la Banque centrale européenne (BCE) n’a guère d’autre choix que de prendre à nouveau des mesures extraordinaires, à savoir procéder à des achats d’actifs.

En ce qui concerne l’Australie, sa situation est contrastée : le pays est confronté à des tensions sur son marché immobilier résidentiel, mais l’emploi demeure solide. Pour diverses raisons, nous pensons que la Banque centrale australienne (RBA) va fortement abaisser ses taux, ce qui devrait aider la croissance économique à demeurer positive.

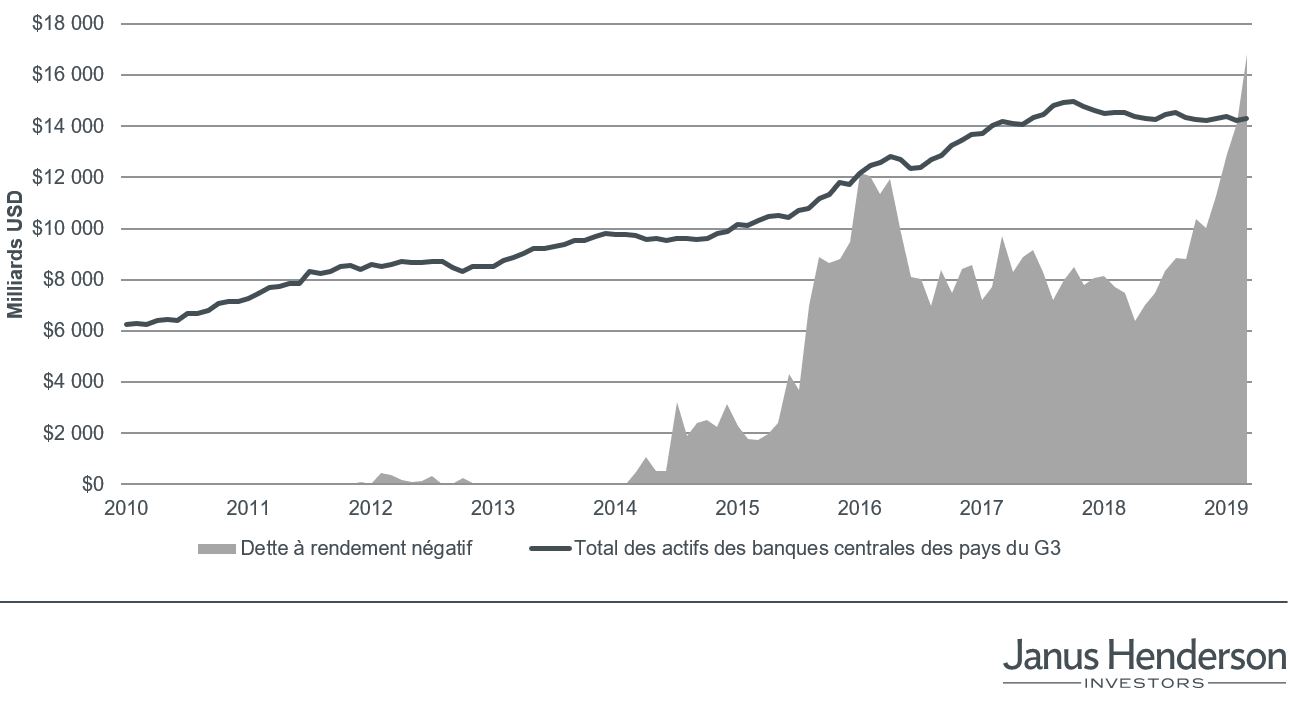

Chris Diaz: dans un monde où près de 15’000 milliards de dollars d’emprunts d’État offrent des rendements négatifs, nous hésitons beaucoup à considérer des taux souverains sans risque comme un indicateur fiable de l’évolution de l’économie. Le volume même de la dette à rendement négatif indique clairement que des influences artificielles sont exercées sur la courbe des taux, en grande partie en raison de la quantité importante d’emprunts d’État achetés par les banques centrales. Les banques centrales sont des acheteurs non économiques ; elles achètent des obligations pour soutenir la croissance mondiale dans un environnement désinflationniste. Nous vivons des temps exceptionnels et c’est en tenant compte de ce contexte qu’il faut examiner la courbe des taux.

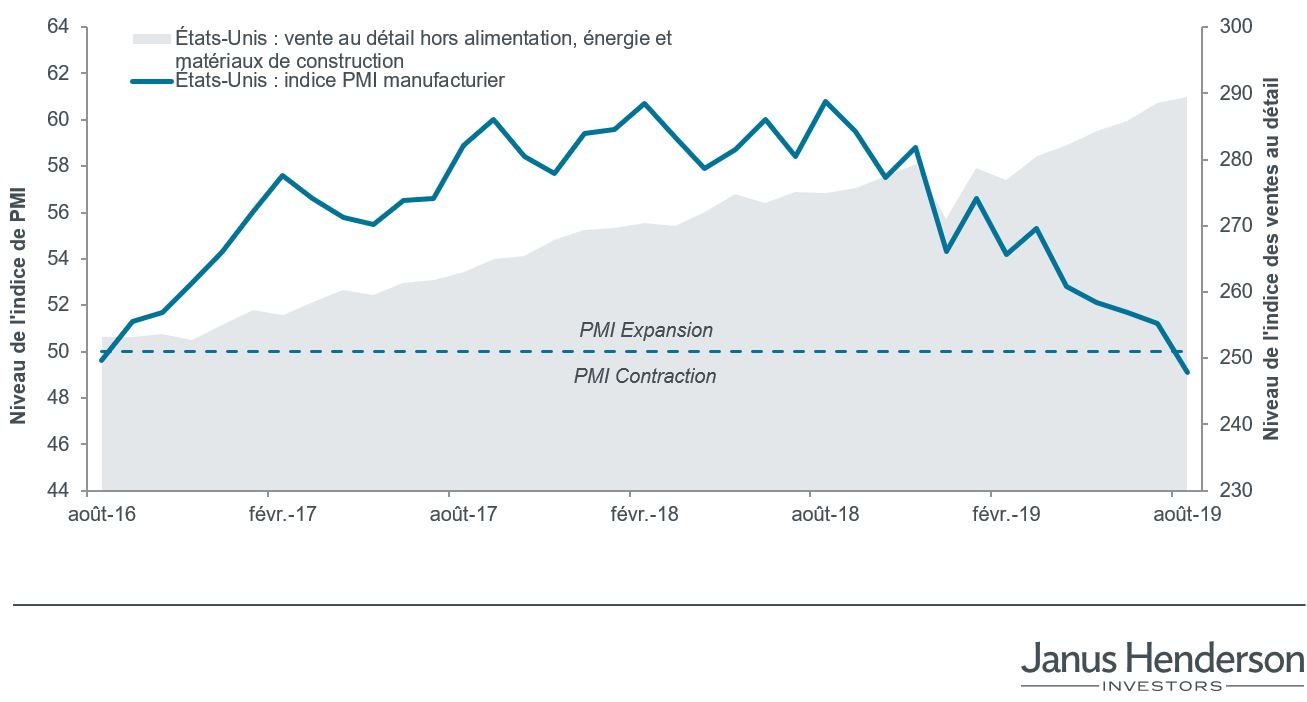

D’autres indicateurs donnent à penser que l’économie américaine se porte plutôt bien - en dehors des secteurs liés au commerce et manufacturier. Le chômage est proche de son plus bas niveau en 50 ans, les revenus sont orientés à la hausse et le marché actions est à nouveau proche de son niveau record atteint cet été. Dans la mesure où la majorité des embauches outre-Atlantique sont le fait des petites et moyennes entreprises et que les secteurs importateurs-exportateurs ne représentent pas une part importante du produit intérieur brut (PIB) des États-Unis, les conséquences de la bataille commerciale entre Washington et Pékin ou de la faiblesse de la croissance économique en Europe sont peu susceptibles de peser sur le pays. L’économie américaine marque certes le pas, mais nous ne nous attendons pas à ce que cette phase du cycle nous conduise tout droit à une récession.

Possiblement affecté par le commerce, l’indice PMI américain signale une contraction, tandis que les statistiques témoignent de la bonne santé persistante des ménages américains.

Andrew Mulliner: les statistiques actuelles de la zone euro sont généralement moroses, en particulier dans les économies fortement exposées au secteur manufacturier et au commerce, comme l’Allemagne. La faiblesse de la croissance européenne par rapport à la plupart des autres économies mondiales a été un état de fait relativement persistant de la majeure partie de la dernière décennie, sous l’effet de la crise souveraine européenne, d’une politique budgétaire systématiquement restrictive et d’une politique monétaire qui a eu tendance à accuser du retard sur les besoins de l’économie.

L’accès de faiblesse plus récent est davantage la manifestation du ralentissement du cycle économique mondial, en grande partie imprimé par la Chine et aggravé par la guerre commerciale. L’Europe, et l’Allemagne en particulier, sont beaucoup plus exposées au commerce mondial que la plupart des autres grandes économies développées. Cela explique pourquoi l’Allemagne est si clairement l’épicentre de la mollesse de la croissance économique dans la zone euro. Malheureusement, la pression expérimentée par le secteur manufacturier allemand est si importante qu’une récession outre-Rhin est de plus en plus probable et, dans ce contexte, nous devons nous attendre à une hausse du chômage. En règle générale, avec une économie comme l’Allemagne en récession, le reste de la zone euro devrait également plutôt souffrir. Toutefois, le bon côté de ce scénario pourrait être un virage tant attendu vers un assouplissement des politiques budgétaires - en Allemagne en particulier, mais aussi dans l’ensemble de la zone euro.

Les banques centrales jouant le rôle de l’acheteur marginal d’obligations à l’échelle mondiale, de plus en plus de dette présente des rendements négatifs pendant que les économies ralentissent.

Nick Maroutsos: dans la mesure où les différentes régions se trouvent à différents stades du cycle économique et que les politiques monétaires ne sont pas assouplies de manière coordonnée, les investisseurs devraient envisager d’adopter une approche mondiale afin de trouver les opportunités obligataires ajustées du risque les plus attractives. Si les capitaux sont susceptibles de prendre la direction des États-Unis où les rendements sont relativement plus élevés, d’autres régions qui devraient éviter une récession peuvent elles aussi offrir des valorisations plus raisonnables. En outre, il existe plusieurs façons d’accéder aux émissions internationales de manière à atténuer les risques habituellement liés aux marchés étrangers. Il est possible de couvrir les émissions en devise locale en dollar américain ou d’acheter des titres libellés en dollar émis par des sociétés américaines sur les marchés étrangers. Le rendement supplémentaire que l’on peut générer avec de telles tactiques limite la nécessité d’accroître le risque de taux d’intérêt ou de crédit.

En particulier, la latitude dont disposent l’Australie et les États-Unis pour abaisser leurs taux d’intérêt rend selon moi la partie courte de leurs courbes respectives attractive, surtout par rapport aux titres à plus long terme. Plusieurs émetteurs non américains peuvent également présenter des opportunités - par exemple, les banques australiennes sont considérées être d’une telle qualité que l’on peut bénéficier d’un rendement supplémentaire en descendant le long de leur structure du capital sans encourir un risque de crédit sensiblement plus élevé.

Nick Maroutsos: les anticipations de nouvelles baisses de taux et de la poursuite des achats d’actifs par les banques centrales exercent non seulement des pressions baissières persistantes sur l’ensemble de la courbe des taux, mais ont également un impact sur les actifs plus risqués. La «crainte de passer à côté» a poussé les investisseurs vers les obligations d’entreprises plus rémunératrices en quête de portage ou de revenus plus élevés. Ce faisant, le caractère élevé des valorisations reflète le désespoir des investisseurs à l’égard des rendements plutôt que la santé sous-jacente des sociétés émettrices ou des économies.

Pour autant, nous pensons que le thème à long terme de la stagnation séculière va persister. Nous nous attendons à ce que les taux d’intérêt soient orientés à la baisse au niveau mondial, même si leur trajectoire pourrait ne pas être linéaire. Selon nous, cela étaye l’argument en faveur d’une gestion active. Des valorisations élevées sont inhérentes à des rendements obligataires négatifs et à des spreads de crédit étroits. Dans ce contexte, il est important de conserver la capacité d’alléger des positions lorsque les cours ne reflètent plus les fondamentaux sous-jacents. Toutefois, si le pendule oscille trop dans l’autre direction, il est tout aussi important de conserver la capacité d’accroître tactiquement le risque.