Avec une appréciation de plus de 50%1 en 2025 et une hausse de 144%2 sur trois ans, l’or semble déjouer depuis 2022 toutes les corrélations établies ces dernières décennies. Autrefois principale valeur refuge dans les périodes d’incertitude de marchés, actif sans rendement sous-performant dans les environnements à taux d’intérêt élevés, souvent en mouvement inverse du dollar, l’or flambe désormais, quelles que soient les conditions de marché.

La principale explication de cette hausse constante réside dans l’augmentation des programmes d’achat d’or par les banques centrales des pays émergents depuis 2022.

Cette tendance coïncide avec le déclenchement du conflit en Ukraine. Les sanctions imposées à la Russie, en particulier le gel des réserves internationales en devises étrangères de sa banque centrale et l’exclusion d’une partie des banques russes du système de transaction Swift, ont limité la capacité du pays à soutenir le rouble et à effectuer des paiements en dollar.

Refroidis par ces sanctions, certains pays émergents ont cherché à réduire leur dépendance au dollar et à renforcer la crédibilité de leur monnaie. Ce processus de dédollarisation s’est matérialisé par la diversification des réserves des banques centrales, lesquelles ont diminué leur part en dollars et acheté massivement de l’or.

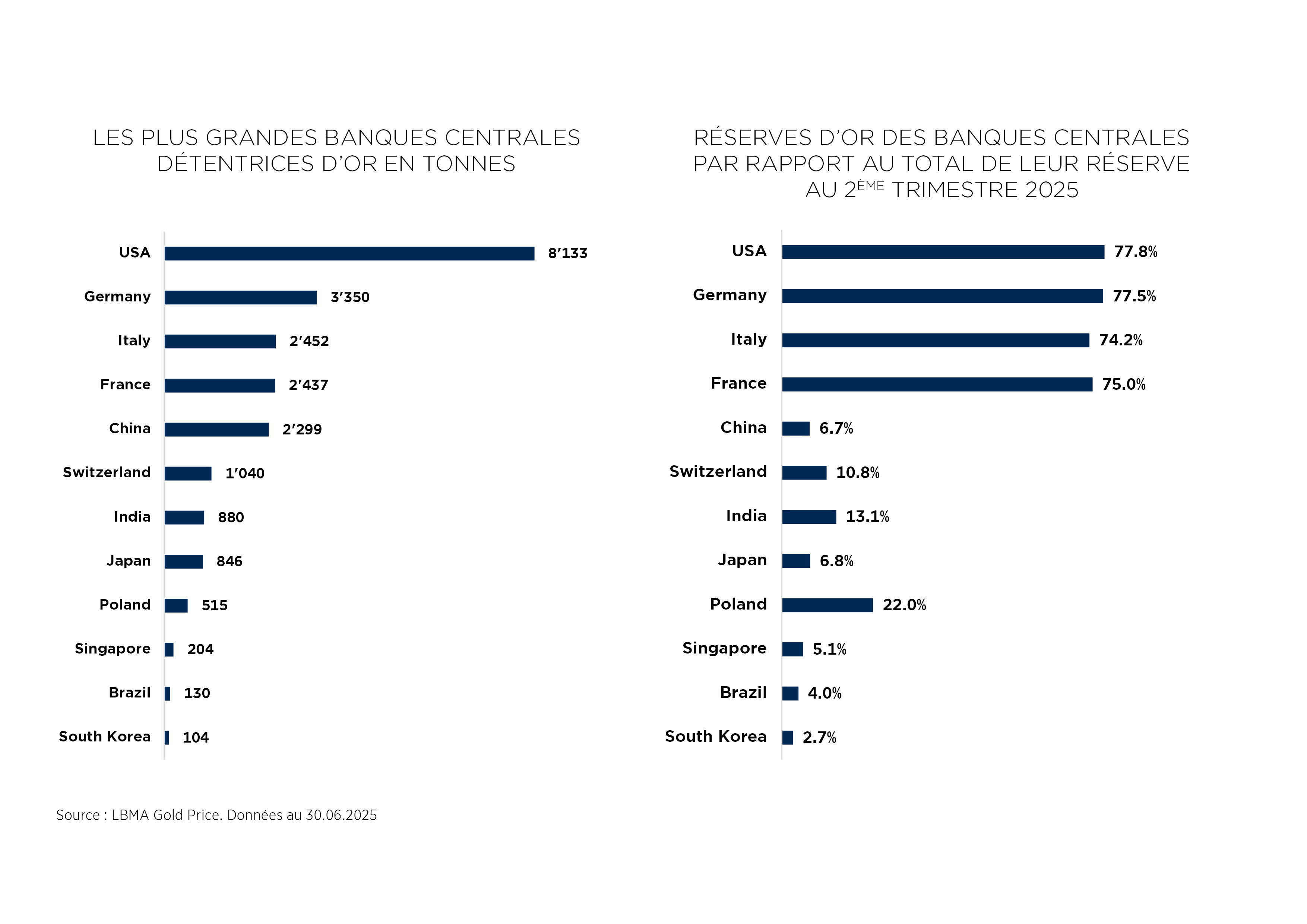

Ainsi, depuis 2022, les banques centrales ont plus que doublé leur volume annuel d’achat d’or. En 2024, pour la troisième année consécutive, elles ont acquis plus de 1’000 tonnes d’or, soit plus de deux fois le volume annuel moyen dans les années 2010. Parmi les principaux pays acheteurs figurent notamment la Pologne et la Chine.

Sur un marché offrant des volumes disponibles relativement limités comparés à d’autres classes d’actifs, de tels montants d’achat impactent fortement les prix.

Si les perspectives sur le dollar semblent moins négatives qu’en début d’année (attractivité des actifs américains, résilience de la croissance américaine), l’appréciation de l’or devrait perdurer sur le moyen-long terme et ce, malgré les niveaux actuels particulièrement élevés.

La guerre tarifaire initiée par Donald Trump laissera des traces sur long terme et devrait renforcer la volonté des BRICS3 à mettre fin à l’hégémonie du dollar.

Or, aujourd’hui, aucune devise n’offre une alternative crédible au dollar:

- L’euro souffre du manque de cohésion entre pays européens et certains risques politiques pèsent sur la monnaie

- Si le yuan a vu son poids se renforcer dans les transactions mondiales, il reste encore trop contrôlé par la banque centrale chinoise pour devenir une devise de référence

- Le franc suisse et le yen ont un poids trop faible dans les échanges commerciaux

- Enfin, véritable serpent de mer depuis des années, la création par les pays BRICS d’une monnaie commune semble un objectif lointain et irréalisable à court terme en raison des intérêts divergents des pays vis-à-vis des Etats-Unis

Dans un objectif de diversification de leurs réserves, les banques centrales n’ont d’autre choix que de se tourner vers l’or. D’autant plus que sa part dans les réserves des banques centrales est loin d’avoir atteint des niveaux extrêmes. À titre d’exemple, l’or ne représente que 7,7 % des réserves de la banque centrale de Chine, en dessous du niveau de ses pairs (15,17% pour l’Inde).

Les données du World Gold Council publiées en 2025 donnent cependant des indications intéressantes sur la demande en or.

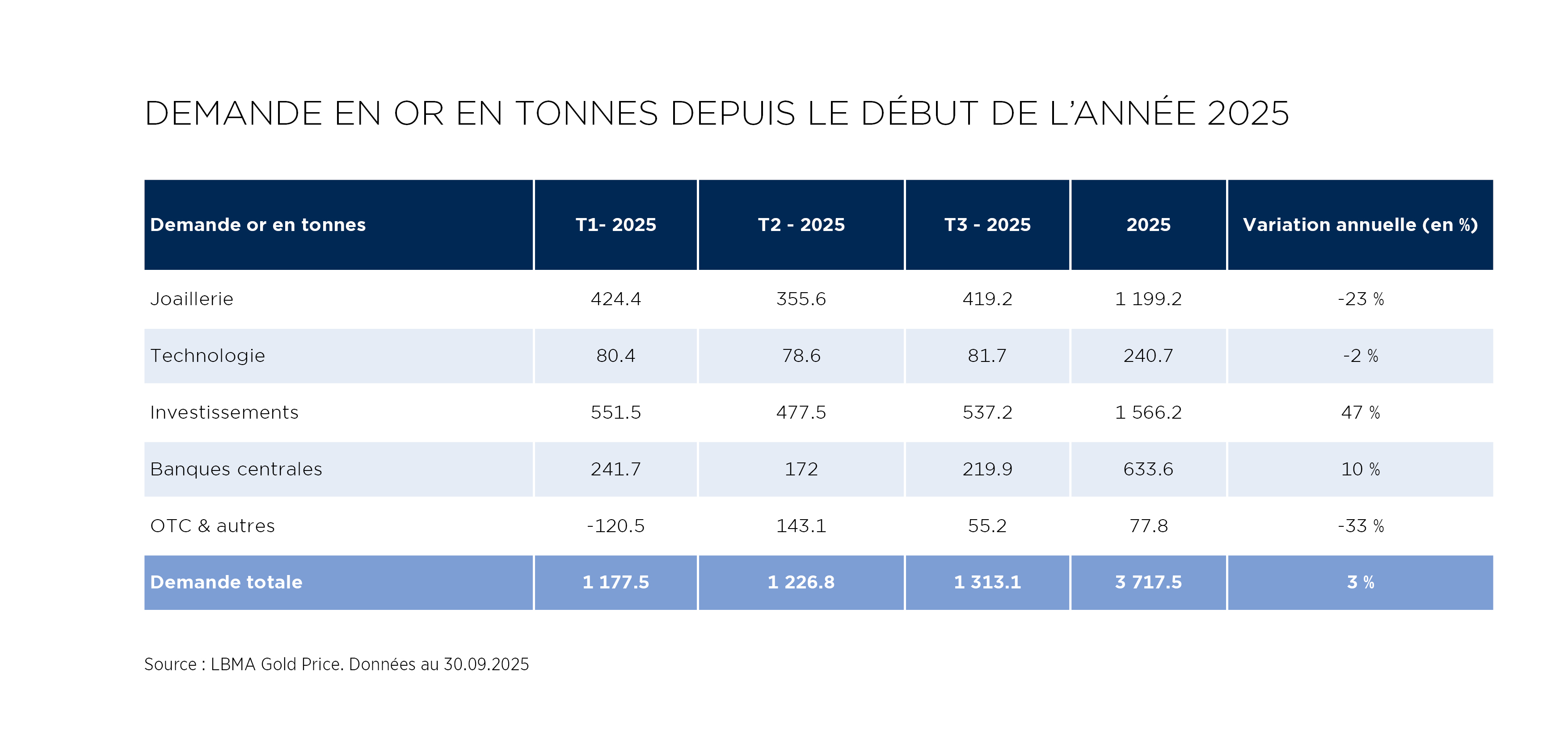

Si celle-ci est encore en progression (+3% sur une année avec un troisième trimestre record), un changement de dynamique est notable selon les secteurs:

- Les banques centrales ont légèrement ralenti leur rythme d’achat et le volume total fin 2025 devrait être sous les 1’000 tonnes, une première depuis 2022.

- La forte hausse du métal jaune impacte la demande en provenance de la bijouterie avec une contraction annuelle de 19%, laquelle fait suite à plusieurs années consécutives de baisse. Concentrée principalement en Chine et en Inde, cette demande représente historiquement la principale source de demande physique mondiale.

- A l’opposé, les flux d’investissement dans l’or via les produits financiers tels que les ETF ont fortement progressé, atteignant 619 tonnes depuis le début d’année, plus haut niveau depuis 2020 et la crise du Covid.

- Depuis le début de l’année, la demande des investisseurs, institutionnels comme particuliers (via des véhicules d’investissement ou l’achat d’or physique) aura ainsi représenté plus de 40% de la demande totale.

Les tensions commerciales et le mouvement de dédollarisation désormais inéluctable continueront à pousser l’or vers de nouveaux sommets. Cependant, avec une demande désormais dominée par les investisseurs, l’évolution de son prix devrait connaitre un comportement plus erratique que lors des dernières années.

Avec des flux plus volatils que les mouvements structurels liés à la bijouterie et aux achats des banques centrales, l’or devrait être d’avantage exposé à des périodes de correction baissières violentes, notamment lors des phases de prises de profit. La baisse de 11% survenue fin octobre marque certainement le début d’une période plus agitée pour le métal jaune.

1Source: Bloomberg. Données du 31.12.2024 au 31.10.2025

2Source: Bloomberg. Données du 31.10.2022 au 31.10.2025

3BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud)

Sauf indication contraire, la source des données relatives à l'offre et à la demande d'or est le World Gold Council (https://www.gold.org/)."

Avertissement

07.11.2025

Ceci est une communication marketing.

Le présent support est émis par le groupe Edmond de Rothschild. Il n’a pas de valeur contractuelle, il est conçu exclusivement à des fins d’information. Ce support ne peut être communiqué aux personnes situées dans les juridictions dans lesquelles il serait constitutif d’une recommandation, d’une offre de produits ou de services ou d’une sollicitation et dont la communication pourrait, de ce fait, contrevenir aux dispositions légales et réglementaires applicables. Ce support n’a pas été revu ou approuvé par un régulateur d’une quelconque juridiction. Les données chiffrées, commentaires, opinions et/ou analyses figurant dans ce support reflètent le sentiment du groupe Edmond de Rothschild quant à l’évolution des marchés compte tenu de son expertise, des analyses économiques et des informations en sa possession à la date d’élaboration de ce support et sont susceptibles d’évoluer à tout moment sans préavis. Ils peuvent ne plus être exacts ou pertinents au moment où il en est pris connaissance, notamment eu égard à la date d’élaboration de ce support ou encore en raison de l’évolution des marchés. Ce support a vocation uniquement à fournir des informations générales et préliminaires aux personnes qui le consultent et ne saurait notamment servir de base à une quelconque décision d’investissement, de désinvestissement ou de conservation. En aucun cas, la responsabilité du groupe Edmond de Rothschild ne saurait être engagée par une décision d’investissement, de désinvestissement ou de conservation prise sur la base desdits commentaires et analyses. Le groupe Edmond de Rothschild recommande dès lors à chaque investisseur de se procurer les différents descriptifs réglementaires de chaque produit financier avant tout investissement, pour analyser les risques qui sont associés et forger sa propre opinion indépendamment du groupe Edmond de Rothschild. Il est recommandé d’obtenir des conseils indépendants de professionnels spécialisés avant de conclure une éventuelle transaction basée sur des informations mentionnées dans ce support cela afin de s’assurer notamment de l’adéquation de cet investissement à sa situation financière et fiscale. Les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps et peuvent être indépendamment affectées par l’évolution des taux de change. Source d’informations : à défaut d’indication contraire, les sources utilisées dans le présent support sont celles du groupe Edmond de Rothschild.

Le présent support ainsi que son contenu ne peuvent être reproduits ni utilisés en tout ou partie sans l’autorisation du groupe Edmond de Rothschild. Copyright © groupe Edmond de Rothschild – Tous droits réservés.

EDMOND DE ROTHSCHILD (SUISSE) S.A.

18 rue de Hesse

CH – 1204 Genève