Le marché obligataire frontière en tant que source de rendement.

Lorsque la situation devient grave et que les perspectives s’assombrissent, le moment est souvent plus propice pour se lancer dans une chasse au rendement. Fort de cette règle qui a fait ses preuves au fil des années, le marché obligataire frontière, dont les rendements atteignent près de 11% (indice JPM NEXGEM)1, mérite que l’on s’y intéresse de plus près.

Les obligations des marchés frontières sont traditionnellement le segment le plus rentable de la classe d’actifs des dettes des marchés émergents. Le marché a d’ailleurs connu une croissance spectaculaire au cours de ces dernières années, avec une capitalisation boursière totale qui atteint 865 milliards de dollars, ce qui en fait un marché plus liquide et diversifié.

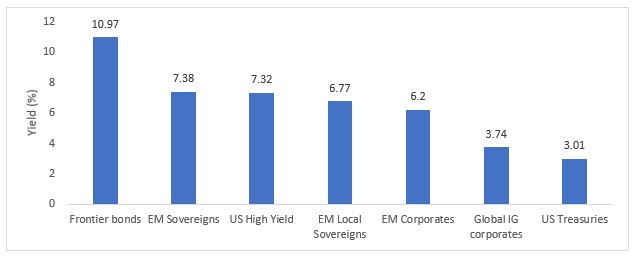

Un indice connu vise à représenter le marché frontière des obligations et offre une exposition à 42 émetteurs frontières, l’indice NEXGEM de JP Morgan. À titre de comparaison, le rendement actuel de cet indice s’élève à 10,97%, soit une hausse de 49% par rapport aux 7,38% affichés par le marché des obligations souveraines en monnaie forte des pays émergents, mais aussi 62% de plus que le rendement des obligations souveraines en monnaie locale des marchés émergents qui atteint 6,77%1.

Un rendement en apparence élevé n’est bien évidemment pas une condition suffisante pour investir dans un titre. Il est important de prendre en compte les facteurs sous-jacents ainsi qu’une série d’autres indicateurs financiers: la pandémie de Covid-19 a été suivie de la crise immobilière chinoise, de la flambée de l’inflation à l’échelle mondiale et du resserrement des politiques monétaires. Puis est venu le tour du choc de la guerre en Ukraine, qui a aggravé les pressions inflationnistes mondiales en provoquant une hausse des prix de l’énergie.

Tous ces facteurs ont bien évidemment augmenté les risques inhérents aux obligations des marchés frontières, ce qui explique la hausse du rendement de l’indice NEXGEM, de 6,3% à fin 2020 à près de 11% aujourd’hui1. Pour autant, la première chose à souligner dans ce contexte plus général est la grande diversité des marchés frontières, à savoir une exposition diversifiée à ces facteurs de risque. Par exemple, l’inflation n’est pas complètement néfaste car plusieurs marchés frontières bénéficient de la hausse des prix des matières premières, qui soutient leur croissance et leurs recettes budgétaires.

La volatilité des rendements constitue une autre facette du risque. Historiquement, les fluctuations des rendements des obligations frontières étaient corrélées avec celles des actions plutôt qu’avec les classes d’actifs obligataires types. Cela n’a rien de bien surprenant étant donné que les rendements passés des marchés frontières étaient également plus élevés. Lorsque les marchés mondiaux des actions ont chuté au premier trimestre 2021, les obligations frontières leur ont emboîté le pas. La différence, aujourd’hui, est que les marchés des actions ont repris une partie du terrain perdu à la suite de l’invasion russe, contrairement aux obligations frontières. Plus globalement, la vente des obligations frontières a tendance à être liée aux périodes d’aversion au risque. Étant donné que celles-ci ne sont pas propres aux marchés frontières, elles peuvent être des périodes propices pour trouver des actifs sous-cotés.

Étant donné que celles-ci ne sont pas propres aux marchés frontières, elles peuvent être des périodes propices pour trouver des actifs mal valorisés.

Le contexte technique, qui concerne le volume des émissions de nouvelles obligations par rapport à la demande, est également important pour les marchés obligataires. En la matière, les conditions semblent plutôt favorables actuellement pour les marchés frontières car les nouvelles émissions depuis le début de l’année ont été très faibles. De plus, les futures émissions devraient se concentrer sur les marchés domestiques ou le soutien de la Banque mondiale et d’autres agences multilatérales. Du côté de la demande, le ré-investissement a été également positif, ce qui contribue à stabiliser le marché.

Il est important de sélectionner les bons titres parmi les obligations à plus haut rendement car les risques baissiers sont généralement plus élevés que pour les actifs moins rentables. D’où l’importance d’une recherche rigoureuse et approfondie visant à éviter ces pays frontières où les rendements élevés peuvent être des sources de préoccupation plus grandes. À l’inverse, les chances de trouver des actifs sous-évalués pourraient être plus grandes sur les marchés tels que les pays frontières, car généralement moins prisés.

En résumé, le marché des obligations frontières offre actuellement un rendement bien supérieur à celui de la plupart des autres segments obligataires. Historiquement, ces périodes ont été propices à investir sur le marché, du fait des possibilités de bénéficier de revenus élevés et de plus-values à la faveur de la normalisation des rendements futurs. Il faut toutefois comprendre que les rendements élevés reflètent des risques importants, que les investisseurs doivent analyser et gérer avec une attention toute particulière. Une sélection efficace est donc essentielle pour les investisseurs qui cherchent à tirer parti des opportunités actuelles sur les marchés obligataires frontières.