Les décisions relatives aux placements durables sont souvent prises sur la base d’évaluations subjectives et reposant sur des données incomplètes.

En raison du profond changement de valeurs à l’œuvre dans la société et le monde de la finance, les investisseurs institutionnels qui gèrent les actifs à titre fiduciaire sont de plus en plus encouragés à placer les fonds de leurs clients selon une approche durable. A cet égard, les décisions relatives aux placements durables sont majoritairement prises sur la base des évaluations ESG de grandes agences de notation. Toutefois, ces évaluations ne représentent pas des indicateurs standards fondés sur un consensus et pouvant être facilement étayés par des faits et des chiffres. Au contraire, il s'agit le plus souvent d’appréciations subjectives reposant sur des données incomplètes.

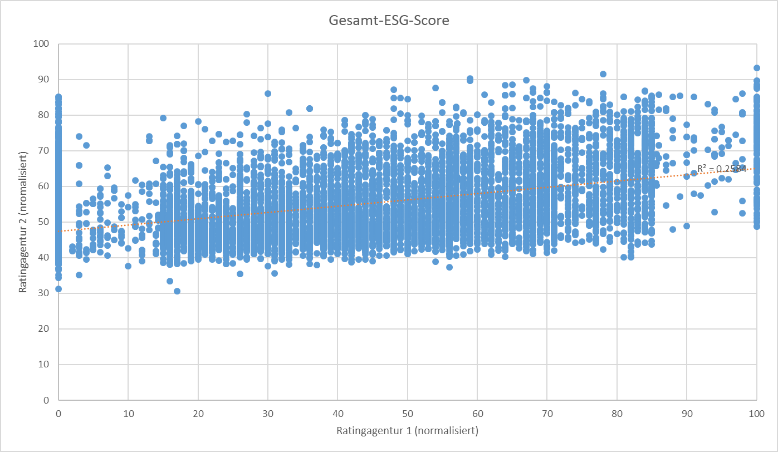

Les agences de notation ESG se sont donné pour mission d’aider les investisseurs à prendre des décisions fondées en matière de placements durables. Il existe actuellement plus de 125 agences dans le monde qui évaluent toute une série d’indicateurs et les combinent avec leurs propres méthodes d’agrégation et de pondération pour établir la note globale qui sera attribuée à une entreprise. Comme pour la note de crédit, la note ESG donne ainsi l'impression d'une évaluation consensuelle tirée de faits et de chiffres fiables. En réalité, ces notes ESG se forment sur la base d'un grand nombre d'appréciations subjectives et de modèles de comportement sous-¬jacents. Il en résulte des désaccords entre les agences de notation qui attribuent parfois des notes très différentes à une même entreprise (voir graphique). Des études récentes ont ainsi démontré que les notes des principales agences de notation ESG présentaient un coeffi¬cient de corrélation d’environ 0,493, alors que ce coefficient est de 0,964 pour les agences de notation de crédit. Cela confirme que les agences de notation ESG ne sont pas d’accord entre elles sur ce qui définit une bonne pratique ESG pour une entreprise, ni sur les bons et les mauvais élèves en la matière. De fortes divergences apparaissent surtout aux deux extrémités du barème de notation (premiers de classe ou lanternes rouges): c’est d’autant plus significatif que de nombreux investisseurs s’appuient précisément sur ces évaluations pour construire un portefeuille exemplaire («best-in-class») ou éviter les titres les moins bien notés d’une catégorie.

Note ESG globale

Agence de notation 1 (normalisée) / Agence de notation 2 (normalisée)

Comparaison entre les notes ESG de deux grandes agences de notation ESG.

Les raisons de ces désaccords sont multiples. Certes, les agences de notation s’appuient sur des modèles de notation solides qui structurent la prise de décision. Mais ce faisant, elles créent l’impression trompeuse d’une rigueur scientifique. De manière plus générale, le problème réside dans le fait que les agences de notation ESG couvrent divers aspects dans le domaine du placement durable, depuis l’investissement d’impact jusqu’aux approches d’intégration. En fonction de leur orientation, elles utilisent différents modèles d’évaluation spécifiquement développés pour un objectif particulier. Mais les esprits se divisent également sur la manière d'utiliser les données brutes pour les analyses: à commencer par les facteurs ESG que l’on considère comme essentiels pour une entreprise particulière, jusqu’à la question de savoir comment ces facteurs doivent être mesurés et pondérés. Les inclinations naturelles des agences de notation jouent en effet un rôle important dans la sélection des facteurs, par exemple leur préférence pour le premier de classe, le risque ou la protection du climat. Pour la seule évaluation de la santé et de la sécurité des employés, les agences de notation disposent par exemple d’un choix de 20 points de données.

La qualité des données représente un autre défi: en effet, les données ESG ne sont pas des indicateurs financiers standardisés qui peuvent être vérifiés ou justifiés. Souvent, les chiffres clés fournis par les entreprises sont incomplets car elles veulent se présenter au public sous leur meilleur jour. Certaines agences de notation vont parfois jusqu’à exclure des données qui ont été mises à leur disposition par l’entreprise elle-même et peuvent pourtant constituer de précieuses sources d’information. Comme les indicateurs ESG sont souvent qualitatifs, les agences de notation doivent décider de quelle façon interpréter et évaluer les éléments descriptifs.

Il est fréquent que les entreprises ne rendent pas compte de tous les indicateurs et ne livrent pas non plus de chiffres clés comparables au niveau sectoriel. Divers outils statistiques peuvent être utilisés pour combler les lacunes, ce qui conduit à des résultats très différents. Autre constat intéressant: certaines études ont relevé des divergences plus nombreuses dans les évaluations des entreprises de plus grande taille, ce qui laisse entendre que la multiplication des points de données peut aboutir à un plus grand nombre de divergences entre les agences de notation.

Par ailleurs, les agences de notation doivent déterminer l’importance qu’elles souhaitent accorder à un indicateur dans leur modèle. Ce choix est en grande partie subjectif. La plupart des modèles comportent des indicateurs sans grande pertinence statistique. En d’autres termes, ils sont pris en compte sans avoir d’impact réel sur le score ESG global ou sur la performance financière.

Le phénomène appelé «effet d’agence», qui relève largement de l’inconscient, complique encore les choses: si une agence de notation émet un avis généralement positif ou négatif au sujet d’une entreprise, cela se répercutera à une vaste échelle, même sur les indicateurs ESG non liés entre eux. Cet effet à lui seul peut expliquer un écart de 14 à 18% entre les différentes agences de notation.

A cela s’ajoute la possibilité que les notes moyennes agrégées de portefeuilles ou d’indices puissent être fortement découplées des données brutes sous-¬jacentes, car ces notes tendent à se situer dans une fourchette étroite. Ainsi, la distinction entre portefeuilles de premier ordre et portefeuilles de mauvaise qualité perd son importance. Les scores agrégés deviennent une boîte noire en termes de ce qu’ils sont censés transmettre – à savoir, l’exposition aux risques ESG et la question de savoir si ces risques ont été correctement pris en compte dans l’évaluation. Dans la pratique, les références générales du marché sont encore majoritairement utilisées pour les portefeuilles durables gérés activement afin de mesurer si le profil risque/rendement du portefeuille s’améliore par rapport à l’ensemble du marché. Une normalisation des notations ESG au moyen d’une réglementation européenne pourrait contribuer à développer l’utilisation des indices ESG dans la gestion active des investissements durables.

A première vue, ces constats au sujet des notations ESG paraissent décourageants. Ils ne remettent pourtant pas en cause les pratiques d’évaluation ESG, mais montrent qu’il est risqué de fonder les décisions d’investissement sur une seule valeur finale. Les investisseurs devraient notamment garder à l’esprit que la quête de notations ESG élevées ne garantit pas une surperformance ni une durabilité maximale des investissements. Les investisseurs prudents devraient voir au-¬delà des modèles et des notations individuelles et appliquer une approche à plusieurs niveaux. En premier lieu, il est conseillé d’utiliser les données significatives des notations ESG pour établir sa propre évaluation détaillée afin d’améliorer l’analyse fondamentale des actions. Un processus d’analyse étape par étape permet de comprendre de manière plus globale une entreprise et ses points faibles tout en restant concentré sur les quelques thèmes essentiels pour l’entreprise en question. Cette évaluation détaillée des principaux risques ESG susceptibles d’affecter la performance est beaucoup plus instructive pour un investisseur actif que la note spécifique qui est finalement calculée par un modèle de notation. Le véritable objectif est de mettre à profit les informations ESG pour savoir si l’entreprise concernée est capable de gérer ses principaux risques sur une période d’un à cinq ans.

La complexité des thèmes du monde réel, évalués sous l’angle environnemental, social et de la gouvernance, et les objectifs divergents des investisseurs ESG, peuvent signifier que les agences de notation ESG resteront encore longtemps à la traîne par rapport à leurs homologues dans le domaine des notations de crédit quant à la valeur consensuelle de leur approche. Cela peut compliquer les décisions en matière d’investissement durable, mais il en découle également des opportunités pour ceux qui sont en mesure d’exploiter les subtilités des évaluations ESG au service de leurs propres objectifs et analyses.

Cet article exprime l'opinion personnelle de son auteur qui ne correspond pas nécessairement à celle de Vontobel Asset Management.