Le réajustement sans précédent des valorisations en seulement 12 mois est favorable aux stratégies long-short actions.

.jpg)

Mouvementés et imprévisibles, la reprise de l'économie et le rebond des marchés actions qui ont suivi l'émergence de la COVID-19 ont offert un contexte favorable à la stratégie long/short du Liontrust European Strategic Equity Fund.

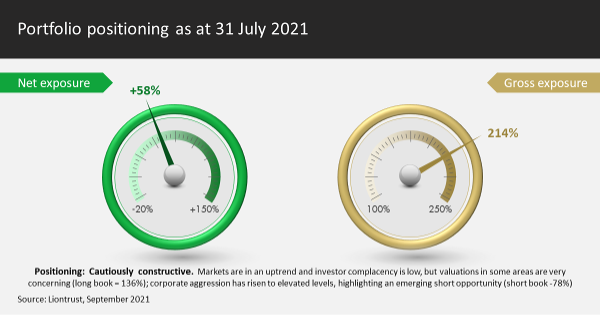

Qu’il s’agisse des opportunités d’achat à rebours du marché sur des titres value apparues immédiatement après les mesures de confinement, ou des dépenses excessives des entreprises qui permettent désormais à nos positions courtes de générer des performances intéressantes, cette période s’est révélée très favorable à notre stratégie. Dans ce contexte inédit, au second semestre 2021, nous avons porté l’exposition brute du fonds à son niveau historique le plus élevé (plus de 200%). Nous avons en effet observé des anomalies de valorisation sans précédent sur le marché. Autrement dit, nous avons pu investir dans de nombreuses sociétés bon marché et prendre des positions courtes sur une multitude d’entreprises surévaluées.

L'évolution la plus significative de nos expositions nette et brute au marché en 2021 s'est produite à la fin de l'été, lorsque nous avons constaté une hausse inquiétante de notre indicateur d’agressivité des entreprises. Ce signal sert à évaluer à la fois les perspectives globales des marchés et l'attrait des positions courtes. Le message était clair au second semestre 2021: la volatilité des marchés menaçait d’augmenter et, dans le même temps, nous pouvions espérer de bonnes performances de la part de notre portefeuille court. C'est pourquoi nous avons considérablement renforcé notre portefeuille de positions courtes au second semestre et, mécaniquement, réduit sensiblement notre exposition nette au marché.

Compte tenu des anomalies de valorisation apparues en 2021 et de l’augmentation de notre indicateur de l'agressivité des entreprises, nous étions confiants quant aux perspectives de la stratégie long/short. Depuis, nos attentes ont été largement satisfaites: le fonds a enregistré une performance de 25,5% en euros au cours des 12 derniers mois, contre une hausse de 1,5% pour l'indice MSCI Europe (source: Financial Express, au 16/05/22, performance totale, part A4, revenus réinvestis et nets de frais. Les performances passées ne permettent pas de prévoir les performances futures).

Malgré la progression modeste du marché européen sur cette période, la performance du fonds est surtout venue du portefeuille de positions courtes. Nous sommes ravis de cette évolution car elle montre clairement que notre indicateur d’agressivité des entreprises peut nous aider à optimiser notre exposition courte. Dans certaines poches du marché, les investissements agressifs des entreprises étaient particulièrement prononcés et les valorisations des actions étaient encore exorbitantes. Depuis, l’effondrement de certaines de ces poches a permis aux positions courtes du Fonds de signer de très bonnes performances.

Lorsque nous évaluons le marché actuellement, nous avons davantage de certitudes concernant son niveau global de valorisation et sa trajectoire, car les actions sont désormais plus uniformément onéreuses, tandis que la situation technique s'est également détériorée.

Les actions européennes évoluent désormais dans un «marché baissier». Si des valorisations élevées ne nous empêchent pas d'être enthousiastes à l’égard des marchés lorsqu'une tendance haussière est en place, nous devons gérer de manière beaucoup plus prudente notre exposition longue lorsque cette dynamique se casse. Nous tenons également compte de la nervosité des investisseurs lorsque nous évaluons l'environnement dans une démarche d’investissement à long terme. Nous utilisons un indicateur exclusif pour déterminer nos préférences en matière de style de gestion. Et pour la première fois depuis sa création il y a dix ans, cet indicateur de la nervosité des investisseurs a atteint des niveaux très élevés au début de la pandémie de COVID-19. Après s'être calmé, il est reparti à la hausse après l'invasion de l'Ukraine par la Russie.

Début 2020, le pic de nervosité des investisseurs nous a servi d’indicateur avancé des opportunités value à rebours des marchés, soulignant la nécessité de réduire le poids des valeurs de croissance dans les portefeuilles au profit des titres «sous-évalués». Compte tenu de la dispersion élevée des valorisations, il existait de nombreuses actions fortement sous-évaluées dans lesquelles nous pouvions investir. Cependant, le dernier épisode de nervosité est intervenu alors que la dispersion des valorisations avait quelque peu diminué. Les titres value à contre-courant des marchés et générateurs de flux de trésorerie, ainsi que ceux en phase de rebond qui avaient si bien réussi au Fonds l'année dernière ne sont plus aussi bon marché.

Nous observons depuis peu de bonnes opportunités d’achat sur des actions sous-évaluées qui sont par nature plus défensives. Ces derniers temps, certains des investissements réalisés au début de l'année dans des actions comme Roche, GlaxoSmithKline, Indivior, Kongsberg Gruppen et Swedish Match, ont largement porté leurs fruits. C’est l’agressivité accrue des entreprises qui nous a poussés à adopter cette stratégie value plus défensive. Nous savons que les actions sous-évaluées avec des flux de trésorerie solides génèrent leurs performances les plus élevées lorsque notre indicateur d’agressivité des entreprises est élevé.

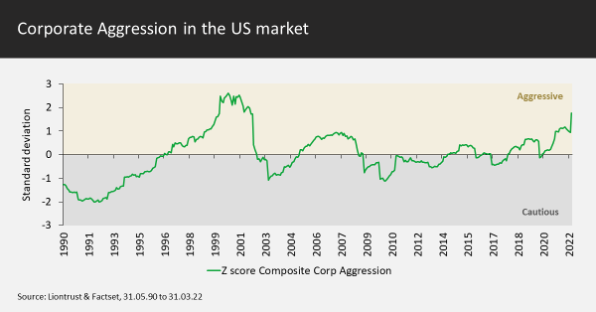

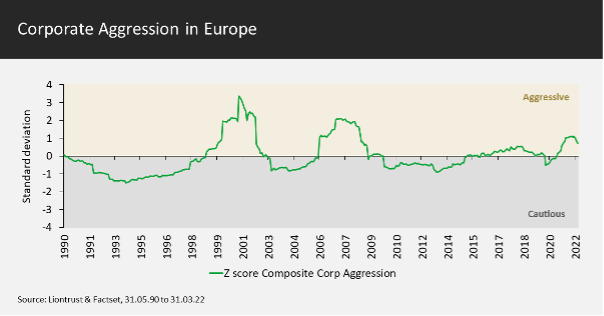

Les perspectives du portefeuille court demeurent très encourageantes. Les entreprises présentant des caractéristiques de flux de trésorerie médiocres affichent encore des valorisations onéreuses, mais dans une moindre mesure qu’en fin d’année dernière lorsqu’elles avaient atteint des niveaux record depuis 30 ans que nous utilisons ce type de données. En outre, le degré d’agressivité des entreprises reste élevé, modérément en Europe mais très fortement aux Etats-Unis. En fait, l'agressivité des entreprises américaines a récemment atteint des niveaux inédits depuis le pic de la bulle technologique en 2000.

L'agressivité des entreprises, qui nous permet de mesurer de manière indirecte l'optimisme des dirigeants d'entreprise, est l'un de nos principaux indicateurs du régime de marché. L’optimisme des entreprises est pour nous un indicateur de marché à contre-courant : lorsque les dirigeants accroissent sensiblement leurs dépenses, nous devenons plus méfiants quant aux perspectives des actions. En effet, une augmentation marquée des dépenses des entreprises indique souvent que les dirigeants font des prévisions de plus en plus optimistes qu'ils sont prêts à accompagner d’investissements massifs dans les actifs opérationnels tels que les biens immobiliers, les équipements et les stocks, afin de saisir les opportunités de croissance qu'ils anticipent.

Lorsque cet excès d'optimisme transparaît et que la croissance déçoit, la situation est exacerbée par les mauvais investissements réalisés. Nous avons donc conçu notre indicateur interne de manière à mettre en évidence les cas où les dirigeants deviennent particulièrement agressifs en matière d’investissement.

Lorsque la pandémie s'est installée, le niveau d'agressivité des entreprises a logiquement baissé en raison des pressions importantes exercées sur leurs bénéfices. Cependant, elle a rapidement augmenté depuis pour atteindre des niveaux particulièrement élevés. Notre indicateur exclusif de l'agressivité des entreprises se situe désormais à environ un écart-type au-dessus de la moyenne en Europe, et à deux écarts-types au-dessus aux Etats-Unis. D'un point de vue statistique, lorsque cet indicateur dépasse sa moyenne d’un écart-type, il entre dans 15% des cas historiques les plus élevés; lorsqu’il la dépasse de deux écarts-types, il entre dans 2% des cas les plus élevés.

Nous savons qu'un niveau d'agressivité des entreprises supérieur de deux écarts-types à la moyenne est souvent le signe avant-coureur d'une crise sur les marchés. La transition entre un et deux écarts-types de l'indicateur peut également être rapide. C’est pourquoi nous surveillerons avec intérêt les niveaux en Europe et sommes prêts à renforcer encore la composition du portefeuille court du Fonds en cas de pic d'agressivité.

Prendre des positions courtes sur les valeurs de croissance onéreuses dont le momentum est faible, et investir dans des actions défensives faiblement valorisées et susceptibles d’offrir des dividendes élevés.

Lorsque le cocktail valorisations élevées, situation technique médiocre et agressivité élevée des entreprises est réuni, le marché peut difficilement être haussier. Cependant, le principal avantage dont nous bénéficions en adoptant une gestion long/short est de pouvoir générer des performances positives dans tous les environnements, y compris lorsque nos perspectives de marché sont prudentes. Compte tenu de nos indicateurs, l'exposition nette du fonds reste assez faible, à environ 23%.

En raison de la moindre dispersion des valorisations, le portefeuille long ne privilégie plus les titres value à contre-courant des marchés comme l'année dernière et se focalise désormais sur les valeurs défensives présentant des valorisations attractives et celles susceptibles de verser des dividendes intéressants. Notre portefeuille court reste axé sur les valeurs de croissance onéreuses dont les prévisions sont élevées, mais dont le momentum est faible.

Pour consulter notre liste des termes financiers les plus courants, découvrez notre glossaire ici

Pour lire d’autres articles comme celui-ci, veuillez vous rendre à la page suivante: www.liontrust.co.uk/insights

Past performance is not a guide to future performance. The value of an investment and the income generated from it can fall as well as rise and is not guaranteed. You may get back less than you originally invested.

The issue of units/shares in Liontrust Funds may be subject to an initial charge, which will have an impact on the realisable value of the investment, particularly in the short term. Investments should always be considered as long term. Investment in the Fund involves foreign currencies and may be subject to fluctuations in value due to movements in exchange rates. The Fund may invest in emerging markets/soft currencies which may have the effect of increasing volatility. The Fund may invest in derivatives. The use of derivatives may create leverage or gearing. A relatively small movement in the value of a derivative's underlying investment may have a larger impact, positive or negative, on the value of a fund than if the underlying investment was held instead.

This communication is issued by Liontrust Fund Partners LLP (2 Savoy Court, London WC2R 0EZ), authorised and regulated in the UK by the Financial Conduct Authority (FRN 518165) to undertake regulated investment business. This is a marketing communication. Before making an investment, you should read the relevant Prospectus and the Key Investor Information Document (KIID), which provide full product details including investment charges and risks. These documents can be obtained, free of charge, from www.liontrust.co.uk or direct from Liontrust. Always research your own investments and if you are not a professional investor please consult a regulated financial adviser regarding the suitability of such an investment for you and your personal circumstances.