Les actions britanniques apparaissent toujours bon marché en raison des risques politiques et économiques inhérents au Brexit qui persistent.

Si certains investisseurs s'inquiètent toujours des perspectives de croissance des entreprises britanniques, cela n’a pas empêché les microcapitalisations britanniques de surperformer leurs voisines européennes depuis le début de l’année*. A noter que le constat est différent s’agissant des moyennes et des grandes valeurs, les indices FTSE 100 et 250 étant en ligne avec les indices européens EURO STOXX 50 et MSCI Europe Small Cap, totalisant environ 20% de performance depuis le début de l’année.

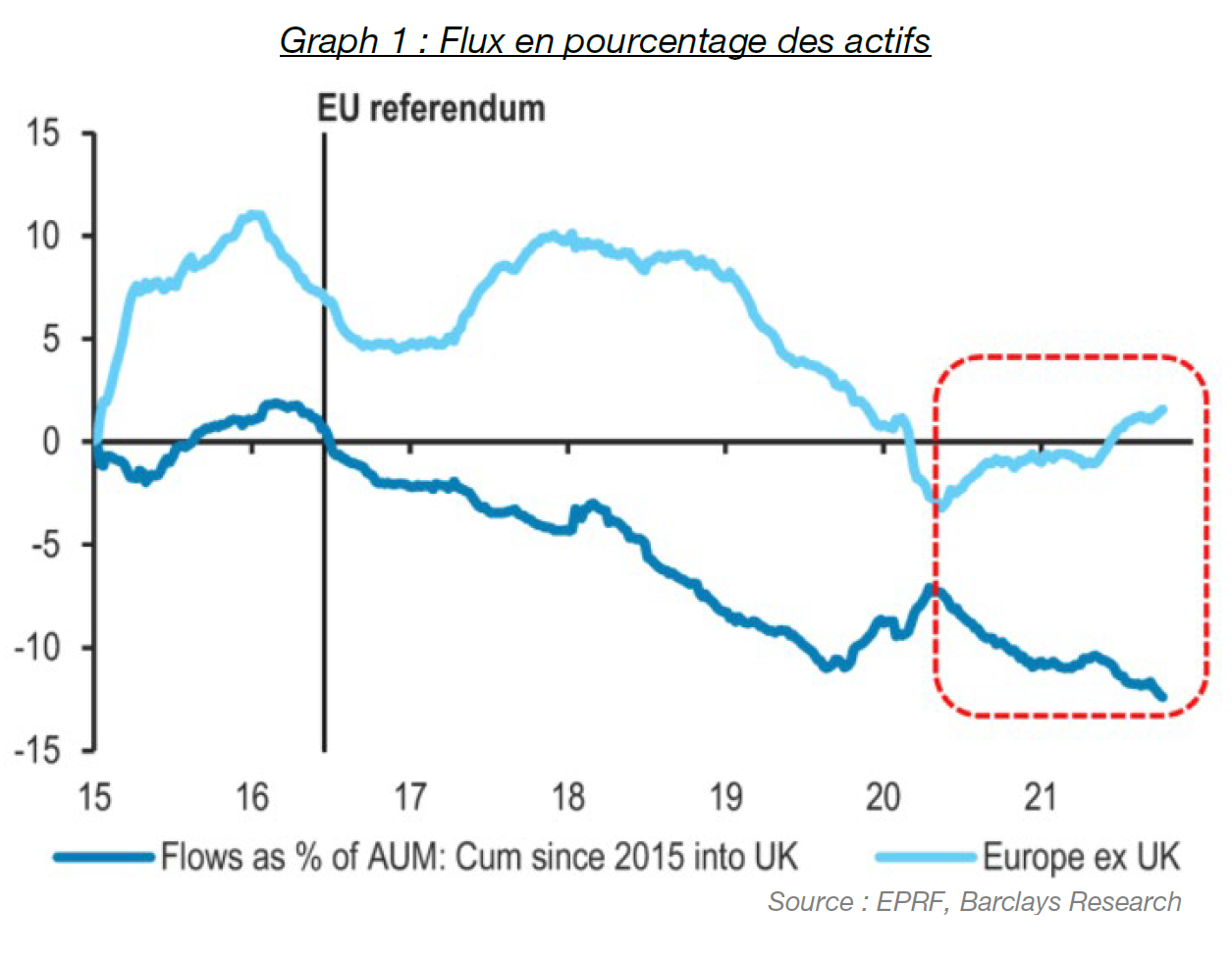

Pourtant, les flux des investisseurs internationaux ne sont toujours pas revenus à leurs niveaux historiques sur le sol britannique: ils sont négatifs depuis 2015 au Royaume-Uni et la tendance se poursuit depuis le Brexit (graph 1).

Les actions britanniques apparaissent ainsi toujours aussi bon marché en raison des risques politiques et économiques inhérents au Brexit, qui persistent et dépriment la valorisation des entreprises cotées.

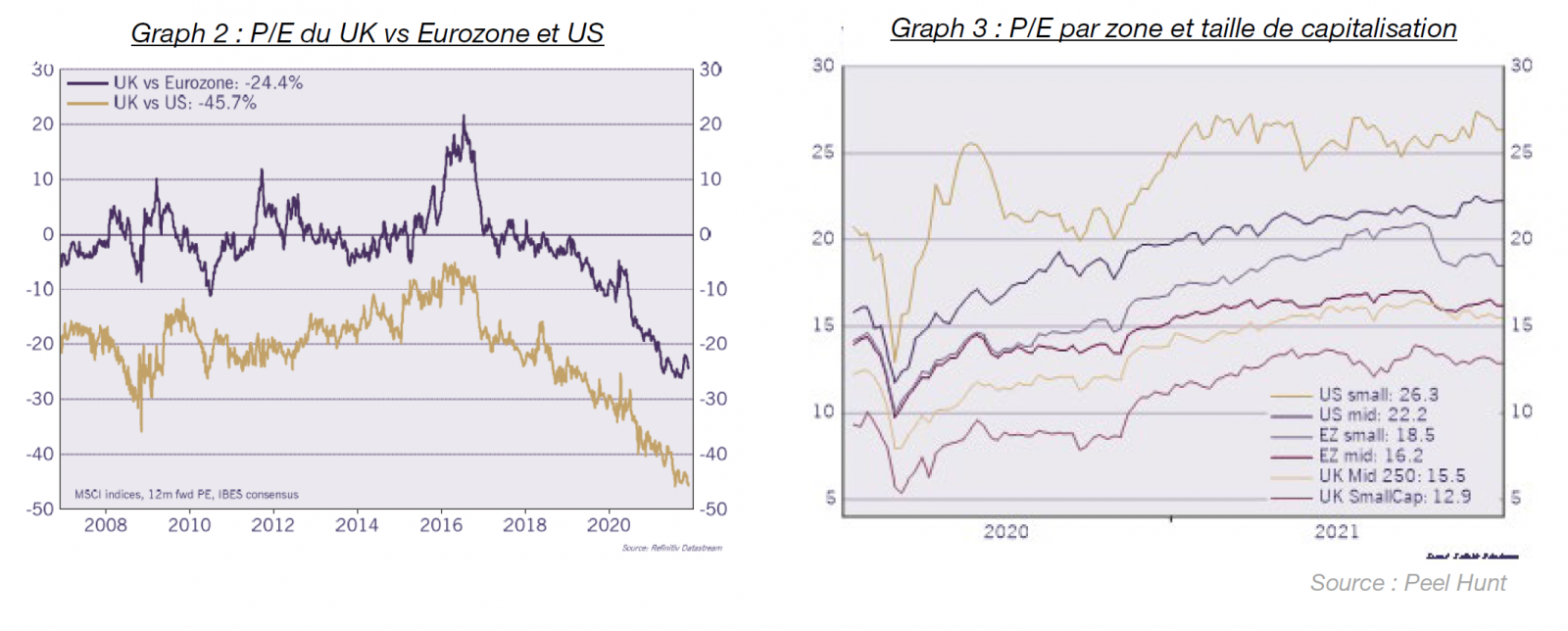

Comparé à leurs homologues européennes ou américaines, le discount des sociétés britanniques s’accentue depuis 2019 – si on se base sur le Price-Earning (P/E) – il atteint actuellement un niveau record de respectivement 20% par rapport aux sociétés européennes et 45% par rapport aux sociétés américaines (graph 2). Le discount apparait d’autant plus important que la taille de capitalisation est faible (graph 3).

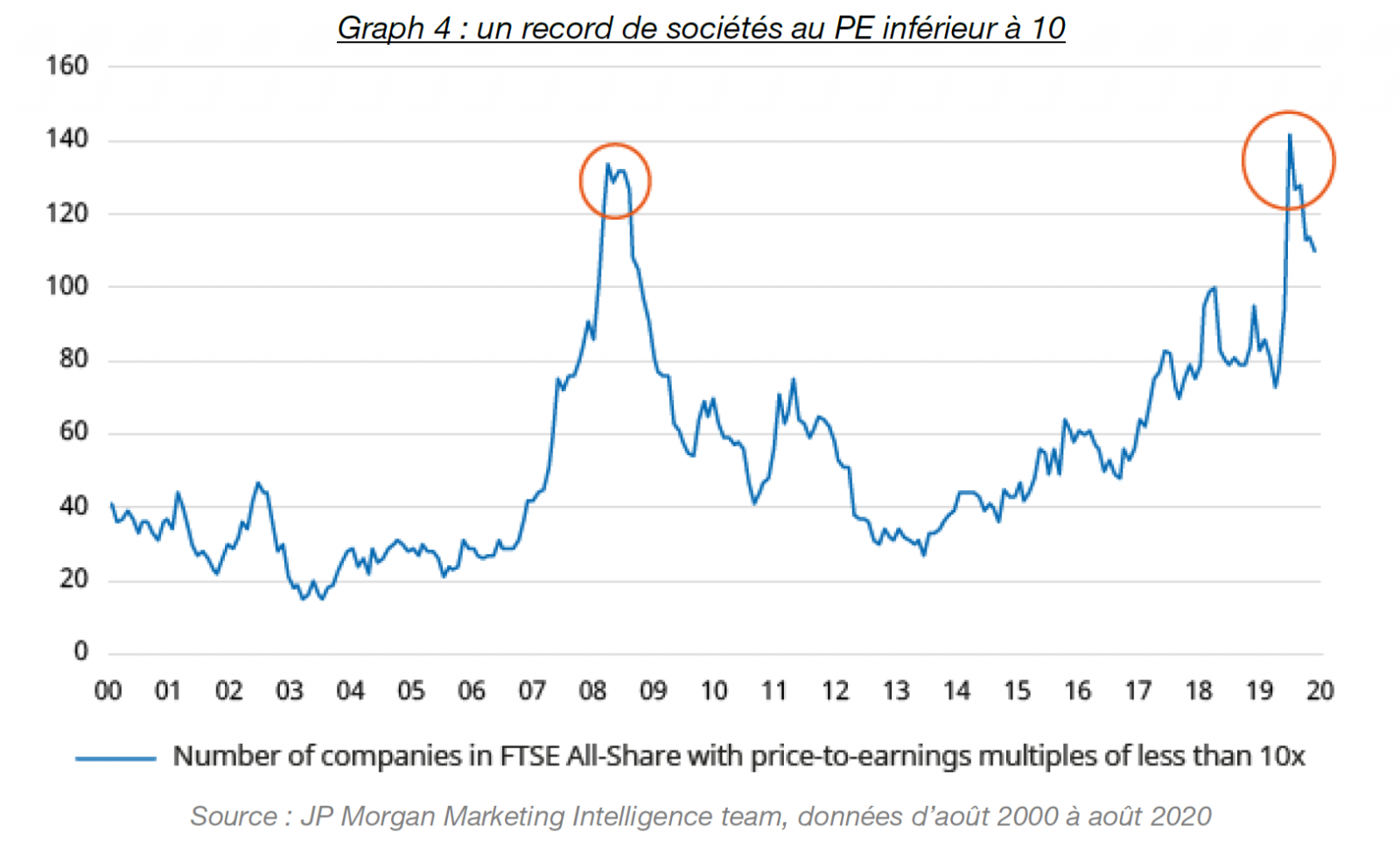

Le nombre de sociétés listées au FTSE All-Share ayant un P/E inférieur à 10 étant actuellement supérieur au nombre qui avait été atteint lors de la crise des «Subprime» de 2008 (Graph 4). Le niveau actuel est en moyenne deux fois plus élevé que celui des cinq dernières années.

Les différences notables de valorisation observées entre les sociétés britanniques, européennes et américaines sont exploitées au sein des fonds Mandarine Europe Microcap et Mandarine Global Microcap et se révèlent être de véritables moteurs de performance.

Si on choisit d’utiliser le P/E comme indicateur de valorisation, la société britannique Johnson Services, qui propose des services de location de textiles, notamment de vêtements de travail et de protection, affiche un niveau de valorisation actuel de 11 et apparait ainsi nettement sous-valorisée par rapport à la société française Elis dont le P/E est actuellement de 74. La société Treatt, spécialiste des arômes naturels et parfums au Royaume-Uni, affiche quant à elle un niveau de valorisation qui est 16% inférieur aux sociétés Givaudan en Suisse et Symrise en Allemagne, ses homologues européens. Ergomed Services, spécialisée dans la pharmacovigilance et dans la gestion des essais cliniques, présente un P/E de 54 contre 59 pour sa rivale américaine IQVIA. Le fournisseur de services de transport et de logistique, Wincanton, semble également attractif pour les investisseurs, son P/E est de 9, ce qui présente une décote d’environ 25% par rapport à son équivalent français Stef. Enfin, Luceco, qui est un fabricant et distributeur britannique d'accessoires de câblage, d'éclairage LED et de produits d'alimentation portables innovants, affiche un P/E de 15, et pourrait s’avérer une cible idéale pour la société française Legrand dont le P/E est actuellement de 29 à l’instar de la société britannique de gestion des déchets Augean qui a été rachetée par Ancala Partners en septembre dernier.

Les sociétés cotées au Royaume-Uni apparaissent ainsi particulièrement attractives pour les fonds de Private-Equity et les sociétés comparables européennes qui profitent actuellement de ces écarts de valorisation pour opérer de nombreuses opérations de fusion et acquisition (M&A), notamment au sein de l’univers microcaps. Au premier semestre 2021, les acheteurs de Private Equity ont été particulièrement actifs, le niveau d’opérations de M&A a atteint son plus haut niveau d’activité depuis la crise financière de 2008. La reprise de ces opérations au Royaume-Uni suggère un regain d’optimisme des investisseurs de long terme. La tendance haussière du nombre de fusions et acquisitions domestiques qui avait débuté avant la pandémie mondiale semble à présent s’accélérer et pourrait ainsi atténuer ces différences de valorisation à l’avenir.