La prise en compte de la durabilité dans la gestion d’un portefeuille est créatrice de valeur mais les méthodes divergent?

La durabilité est sans aucun doute la thématique la plus abordée ces derniers trimestres. L’ensemble des investisseurs, en particulier les fondations de prévoyance, sont désormais sensibles à cette thématique. Les risques climatiques, une des facettes de la durabilité est désormais intégrée par la FINMA dans la surveillance des banques et des assurances.

La notion de durabilité est malheureusement multidimensionnelle et aucun consensus ne se dégage, ni sur les critères à employer, ni sur son implémentation au sein d’un portefeuille.

La sélection des critères est pourtant cruciale car elle détermine les facettes de la durabilité qui vont être promues à travers l’investissement. De façon générale, la durabilité est séparée en trois domaines:

- Environnement (E): l’impact de l’entreprise sur l’écosystème;

- Social (S): le rapport de l’entreprise avec les employés, les clients et la collectivité;

- Gouvernance (G): le système qui incite l’entreprise à travailler dans le long terme dans l’intérêt des parties prenantes.

Ces trois domaines, qui sont à l’origine de l’acronyme ESG, sont extrêmement vastes. Il est ainsi possible de restreindre le domaine d’action en sélectionnant des critères spécifiques tels que la protection du climat ou la promotion des droits humains.

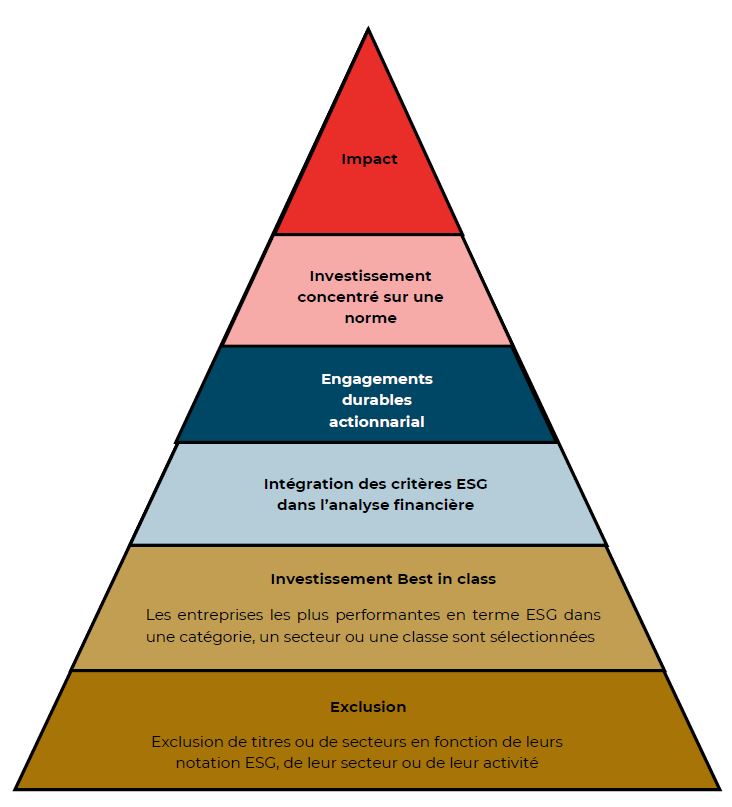

Après avoir sélectionné les aspects que l’on souhaite promouvoir, il faut se pencher sur la manière de les promouvoir, c’est-à-dire l’implémentation au sein du portefeuille. Le choix est généralement dicté par le niveau d’impact voulu par l’investisseur. On peut ainsi dessiner une pyramide de l’ESG, allant de l’exclusion (sur la base de critères et de notation dépendant du fournisseur de données) à la volonté d’impact.

Les investissements durables ont sensiblement évolué au cours du temps. Dans un premier temps le domaine de la gouvernance était celui qui recevait le plus d’attention. Dans la période récente les investissements durables ont adopté une approche holistique en considérant tous les domaines de l’ESG. Sous l’impulsion d’initiatives intergouvernementales (COP21, GIEC, …) l’investissement durable se recentre actuellement sur le domaine environnemental et, plus particulièrement sur les changements climatiques.

La protection du climat à travers les investissements passe par la réduction de l’empreinte carbone des portefeuilles. Un article1 récent s’intéresse à la meilleure façon de créer un portefeuille décarboné. Nous en reprenons ici les travaux.

La première étape est la définition de la mesure de l’empreinte carbone. Pour cela trois mesures sont utilisées. La première est effectuée en identifiant les émissions directes de l’entreprise dans ses sites de production (par exemple le dégagement de CO2 dû à la combustion d’un moteur de machine, ce sont les émissions de scope 1) et les émissions indirectes comme la génération des émissions résultant de l’utilisation de l’électricité ou du chauffage (émission de scope 2). Ces émissions de scope 1 et 2 sont relativement simples à calculer car elles se basent sur des chiffres communiqués par les entreprises. L’agrégation des émissions directes et indirectes constitue le premier critère de mesures utilisées par les auteurs de l’étude, elle peut être qualifiée «d’efficience carbone opérationnelle» (OC).

La deuxième mesure de l’intensité carbone reprend la première mesure ci-dessus en y ajoutant les émissions de la chaine de valeur (en amont de la production) ainsi que lors de l’utilisation du produit ou service (émission de scope 3). C’est une mesure d’intensité carbone de la chaîne de valeur totale (TVC) qui est ainsi estimée. Finalement, la dernière mesure d’émissions est donnée par les ratings publiés par MSCI (AR). Cette mesure a une portée plus large car elle ne se limite pas aux émissions de carbone, mais considère également d’autres facteurs tels que les mesures d’accompagnement ou la transparence.

Les auteurs vont comparer ces trois mesures entre elles ainsi que les rendements de portefeuilles construits selon ces mesures. L’étude porte sur un échantillon de 1002 sociétés américaines entre 2013 et 2020 représentant 80% de la capitalisation boursière du marché américain.

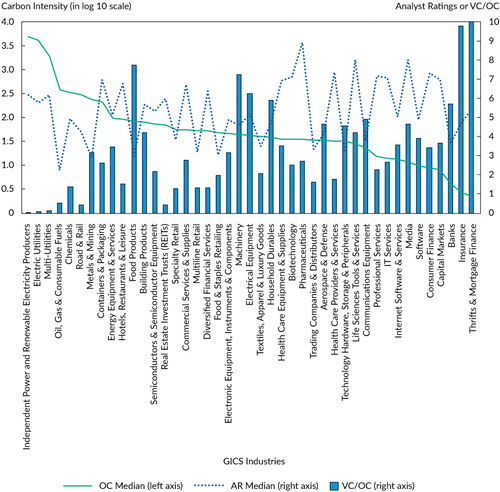

Le premier résultat de l’étude concerne les secteurs industriels. Les auteurs comparent les trois mesures (OC, TVC et AR) pour chacun des secteurs industriels. Cela permet de vérifier la granularité des trois mesures. Sans surprise des secteurs comme la production électrique, par exemple des centrales à charbon, présentent des intensités carbones (OC) les plus élevés. Ce phénomène est présenté dans le graphique suivant par la ligne verte (axe vertical gauche).

En analysant le scope 3, soit l’intégration de toute la chaîne de valeur dans la mesure de l’intensité carbone (barres bleues), des secteurs comme les machines, les assurances ou la nourriture produisent beaucoup plus de carbone que leur seule production (scope 1 et 2) ne pourrait le laisser croire. Ces industries méritent donc que les investisseurs s’intéressent à l’ensemble de la chaîne de valeur et pas seulement à la production de l’entreprise en elle-même.

Finalement les notations d’analystes (ligne bleue en pointillée) ont tendance à mieux noter les industries avec un faible niveau d’émission total de la chaîne de valeur et inversement. Cela indique que les analystes, pour fournir des ratings comparables entre industries, doivent intégrer des données agrégées au niveau de l’industrie. Cela a comme effet secondaire de lisser les différences entre sociétés actives dans la même industrie.

Les trois mesures donnent des résultats homogènes tout en ayant une profondeur différente.

L’étape suivante de l’étude consiste à créer le portefeuille le plus décarboné selon chacune des trois mesures utilisées. La création de ce portefeuille consiste à acheter, dans chaque secteur, les meilleures sociétés et à vendre un portefeuille qui aurait dans chaque secteur, les entreprises les moins bien notées. Cette approche dit «Long/Short» permet d’obtenir la performance «anormale», soit excédentaire ou non par rapport à un investissement dans un indice2.

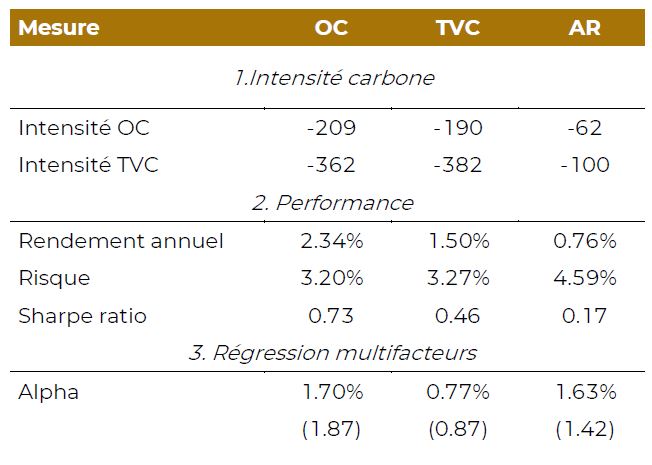

Les premiers résultats concernent les émissions de carbone. Pour chacun des portefeuilles étudiés, les émissions de carbone sont largement réduites comme le montrent les deux premières lignes du tableau précédent. La réduction est plus importante si on utilise la mesure OC, soit les émissions scope 1 et 2 de l’entreprise, ou les émissions de la totalité de la chaîne de valeur plutôt qu’en utilisant les ratings des analystes. Ce résultat est attendu car ces derniers ne se basent pas uniquement sur les émissions.

En termes de performance, si la mesure utilisée pour créer le portefeuille est l’intensité carbone de l’entreprise (OC), le rendement annuel excédentaire est de 2.34%. Ainsi, en privilégiant les entreprises dégageant le moins de carbone, on obtient un portefeuille qui génère une rentabilité supérieure au marché. C’est le meilleur résultat de l’échantillon. Il montre que la prise en considération de critères environnementaux apporte de la valeur au portefeuille. Le résultat est positif mais inférieur pour TVC et plus faible encore pour les ratings d’analystes (AR). Ce dernier portefeuille apparaît en outre comme étant le plus risqué.

Les deux mesures OC et TVC offrent les meilleurs Sharpe ratios, soit le meilleur rendement par unité de risque pris. Finalement l’alpha (performance ajustée pour le risque) est important et significatif pour la mesure OC.

Les auteurs poursuivent en montrant que la dispersion au niveau des émissions carbone des entreprises au sein d’un secteur est significativement plus importante dans les industries qui sont matériellement plus impactées par le changement climatique. Cette constatation n’est malheureusement pas confirmée si on utilise les ratings d’analystes comme mesure. La raison est probablement dans le fait que les analystes sont moins enclins à différencier les industries au sein d’un secteur à très forte émission carbone et tendent à mal noter l’ensemble des entreprises du secteur.

Les résultats trouvés précédemment sont plus robustes dans les secteurs les plus polluants et les portefeuilles génèrent une performance plus importante. Signe que la durabilité au sein des entreprises est un facteur devenu indispensable dans la sélection des titres.

L’article nous donne quelques pistes qui apportent concrètement de la valeur aux investisseurs. La mesure des émissions, directes et indirectes de l’entreprise, ou la prise en compte des émissions sur l’ensemble de la chaîne de valeur semblent être les meilleures mesures à utiliser dans ce cadre. Les ratings produits par les analystes conduisent eux aussi à des baisses d’émission et à de meilleures performances des portefeuilles mais dans une moindre mesure.

Les résultats dépendent donc des mesures employées. En effet, la mesure de la durabilité est une notion sur laquelle scientifiques et analystes s’interrogent encore. La multiplicité des critères possibles et les données hétérogènes rendent difficile la mise en place de modèles stables pour la création d’un portefeuille durable.

Même si la durabilité s’est installée dans la gestion de fortune, il faudra encore du temps pour que les méthodologies se stabilisent. Plusieurs institutions travaillent sur l’établissement de normes sur la divulgation de chiffres clés, comme il se fait pour les chiffres comptables. Dans les années à venir, ces normes contribueront à réduire la complexité et favoriseront la mise en place cohérente de portefeuilles durables.

2 Nous présentons des statistiques considérant une pondération par la valeur au sein des industries. Les auteurs réalisent le même travail avec une équipondération qui livre les mêmes conclusions.