Pic de liquidité, pic de vaccinations, pic de croissance des profits: les marchés hésitent.

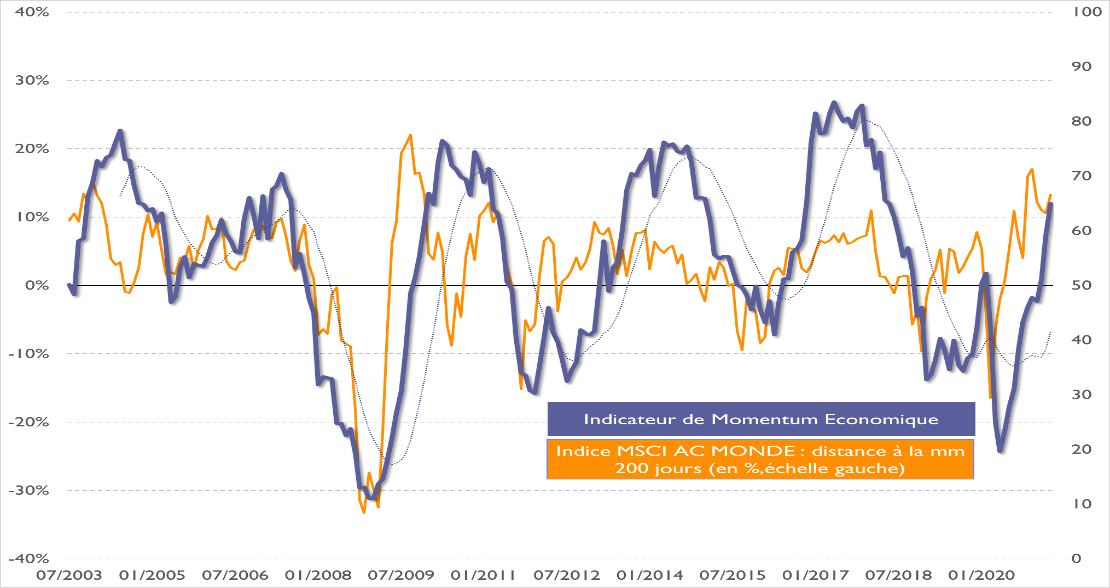

Après avoir salué l’amélioration du contexte sanitaire et les perspectives de redémarrage de la croissance mondiale en signant des records historiques, les principaux indices actions semblent hésiter avant de reprendre leur marche en avant. Et ceci malgré des résultats d’entreprises très encourageants et une activité en pleine accélération, comme le montre notre indicateur Montpensier MMS de Momentum économique Monde, à 65.

Alors les marchés auraient-ils le vertige? Trois interrogations pèsent aujourd’hui sur les investisseurs.

Leur première interrogation est sanitaire. Certes, la situation s’améliore nettement aux Etats-Unis et en Europe, malgré un retard au démarrage dans la campagne vaccinale sur le Vieux Continent.

Mais depuis mi-avril, le rythme des injections baisse Outre-Atlantique: il est désormais proche de 2,5 millions après avoir dépassé les 3,5 millions d’américains vaccinés par jour il y a quelques semaines. Et en Europe, les stocks de certains vaccins, après avoir cruellement manqué, paraissent remonter.

La solution se profile: ouvrir largement le dispositif à tous les volontaires et tout mettre en œuvre pour atteindre rapidement les 70% de couverture vaccinale nécessaire selon les experts pour garder le contrôle du virus. Reste à accélérer désormais en Asie, à commencer par l’Inde où la situation est critique, mais aussi au Japon et en Corée, qui n’en sont qu’en début de leurs campagnes de vaccination.

La deuxième interrogation est économique. L’accélération de l’activité en Chine, puis aux États-Unis et en Europe, dans un contexte de perturbations des échanges à la suite de la crise sanitaire, ont fait monter très rapidement le cours des matières premières – avec un doublement du prix du bois de construction en 12 mois par exemple – et généré des interruptions dans les «supply chain» et certaines pénuries, en particulier dans le domaine des semi-conducteurs.

Les entreprises déclarent être touchées par ce double phénomène. L’industrie automobile est en première ligne avec des arrêts temporaires de production de nombreux modèles. Mais désormais, même les géants technologiques sont en première ligne: le 21 avril, lors de sa publication de résultats, Apple a reconnu que ses gammes d’ordinateurs ne pourront sortir indemnes de cette situation.

Dans ce contexte, les impacts sur la profitabilité des entreprises sont-ils inévitables? Les entreprises ont montré depuis plus d’un an que leurs capacités d’adaptation étaient impressionnantes, en particulier dans la maitrise de leurs coûts. Elles sauront, pour la plupart, gérer ces contraintes et piloter les attentes des analystes. Mais qu’en est-il de l’impact sur l’inflation, et donc sur les politiques monétaires alors que certains, comme Coca-Cola – une première depuis 2014 – ne cachent pas leur volonté de faire passer les hausses de prix aux consommateurs?

C’est probablement l’interrogation majeure des marchés tant les banques centrales ont été un soutien puissant à leur bon fonctionnement depuis onze ans et en particulier lors de cette pandémie.

Depuis 2020, les liquidités ont afflué comme jamais. 70% des dollars actuellement en circulation ont été créés par la Fed à la suite du déclenchement de la pandémie. Encore aujourd’hui, malgré le rebond économique marqué aux Etats-Unis, la Fed continue d’acheter 120 milliards de dollars par mois d’actifs. Tout en reconnaissant que les perspectives d’activité étaient désormais en nette amélioration et que son action demeurait liée à la maitrise de l’inflation!

Or celle-ci remonte progressivement, au-delà des 2% aux Etats-Unis et proche de 1,5% en Europe. Alors est-on arrivé au pic de la liquidité? Faut-il s’attendre à un resserrement progressif des conditions de financement? Jerome Powell a clairement répondu ce mois-ci : non, le temps n’est pas encore venu car les ajustements de production permettront de résoudre les problèmes de pénuries et l’inflation n’est que temporaire.

La Fed a parlé, la BCE suit et les marchés ont donc du temps devant eux pour apprécier la nouvelle situation économique et sanitaire… et espérer que la hausse de la pression fiscale, en marche outre-atlantique, ne vienne pas casser la dynamique de confiance!