Qu’est-ce que le lithium et comment l’utilise-t-on?

Le lithium, le métal le plus léger au monde, est communément appelé l’«or blanc» en raison de sa couleur et de son utilisation courante dans les batteries de pointe alimentant divers dispositifs et véhicules.

Parmi celles-ci, les batteries lithium-ion, généralement plus légère et qui offrent une plus grande densité énergétique ainsi qu’une plus longue durée de vie que les autres compositions chimiques concurrentes utilisées pour les batteries, jouent un rôle de plus en plus important dans des domaines tels que les véhicules électriques (VE), appareils électroniques, outils électriques et le stockage d’énergie renouvelable. La demande anticipée, passant de 1,2 million de tonnes métriques en 2023 à plus de 3,7 millions d'ici 2030, intensifie la compétition entre les fabricants de VE et de batteries pour garantir une capacité future en lithium.

Si une grande partie de la croissance attendue de la demande et de l'optimisme pour le lithium provient du secteur des batteries, il est important de noter qu’une demande significative provient d'applications industrielles telles que le verre, la céramique, les lubrifiants et les poudres de moulage.

D’où vient le lithium et comment est-il extrait?

Les gisements d’exploitation économique de lithium les plus répandus se situent en Amérique du Sud, en particulier en Bolivie, au Chili et en Argentine responsables de plus de la moitié des réserves mondiales de lithium. L’Australie et la Chine disposent également d’importantes réserves de lithium.

Le lithium provient de deux sources principales : les saumures et les gisements de roche dure. Les dépôts de saumure et leur récolte, méthode d’extraction plus simple et courante, se trouvent dans les lacs de sel où le lithium est extrait par un processus d’évaporation. L’extraction de lithium dans la roche dure et minerais nécessite des études géologiques et un forage dans la roche, ce qui peut augmenter les coûts, mais permet aussi souvent d’obtenir des qualités supérieures.

Les véhicules électriques stimulent la demande en lithium

Au sein du segment des batteries, l’opportunité la plus importante de croissance de la demande en lithium provient des VE. En moyenne, une voiture électrique utilise plus de 5'000 fois plus de lithium qu’un smartphone pour alimenter son autonomie, et jusqu'à 10'000 smartphones pour les modèles de voitures électriques à autonomie étendue et densité énergétique accrue, comme la Tesla Model S.

Par conséquent, la croissance du marché des voitures électriques aura un impact important sur la demande totale en lithium.

Les ventes mondiales de VE ont doublé entre 2020 et 2021, augmentant de 60% supplémentaires en 2022, confirmant que l'avenir des transports est électrique. Bien que la croissance ait ralenti en 2023 entravée par des coûts d'emprunt plus élevés et de ventes décevantes en Chine, les ventes mondiales de VE ont atteint près de 14 millions d'unités l'année dernière, une augmentation de plus de 30%. À plus long terme, les politiques gouvernementales favorables, l'amélioration des coûts, le déploiement des infrastructures de recharge, la baisse des prix des VE et la normalisation de cette technologie continueront de stimuler la croissance.

Selon l’Agence internationale de l’énergie (AIE), les VE sont l’une des trois seules technologies propres à l’heure actuelle qui permettront au monde d’atteindre la neutralité carbone d’ici 2050.

Des développements positifs pourraient également survenir sous la forme de nouvelles technologies telles que les batteries à l'état solide, qui devraient améliorer l'autonomie, le temps de charge, la sécurité et l'accessibilité des VE, et qui sont déjà en cours de développement par les constructeurs automobiles traditionnels.

Bien que la commercialisation à grande échelle de ces technologies ne soit pas attendue avant la fin de la décennie, des itérations préliminaires, comme la batterie semi-solide de 150 kilowattheures (kWh) qui peut assurer une autonomie de 578 miles (930 km) en une seule charge et utilisée par le constructeur chinois Nio en juillet 2023, sont déjà disponibles.

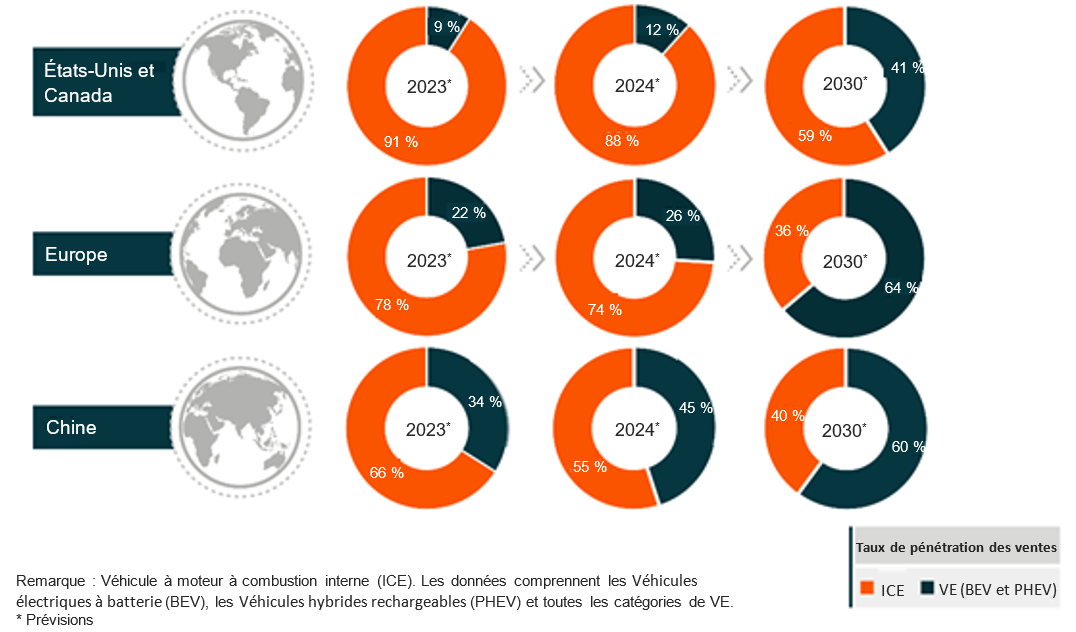

Malgré la forte croissance des ventes de VE ces dernières années, le secteur reste dans les premiers stades d'adoption représentant seulement 17% des ventes mondiales de véhicules légers en 2023. Cependant, cette proportion est amenée à changer et les prévisions indiquent que les ventes mondiales de VE devraient croître à un taux de croissance annuel composé (TCAC) de 15,5% entre 2022 et 2035, représentant plus de 60% des ventes annuelles de véhicules à la fin de cette période.

L'électrification du parc automobile est une tendance mondiale.

Source: Rbo Motion. (septembre 2023). Perspectives trimestrielles pour les VE et les batteries: T3 2023.

Dynamique attrayante de l’offre et de la demande

Les prix du lithium ont battu tous les records en 2022 en raison des déficits d’approvisionnement, mais ont diminué en 2023 avec le ralentissement de la croissance des ventes de VE et alors que les fabricants de batteries puisaient dans les stocks de lithium existants.

Bien que les prix du lithium soient nettement inférieurs aux pics historiques, ils restent sensiblement plus élevés que par le passé et soutiennent la rentabilité des mines. Pour la plupart des projets actuels, le seuil de rentabilité est de 5'000 à 8'000 USD par tonne, bien en dessous des prix récents du marché.

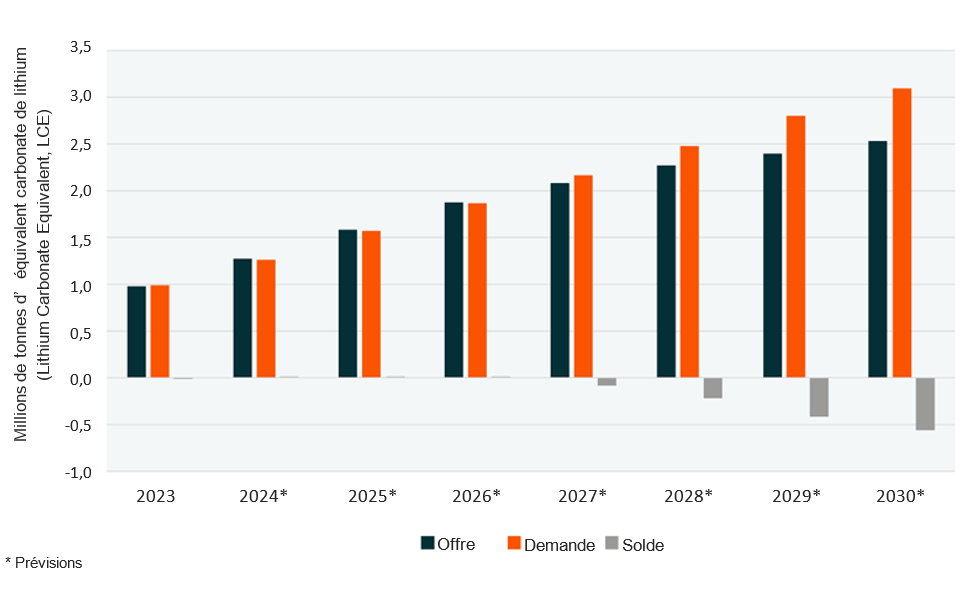

Le marché du lithium devrait rester étroitement équilibré au cours des prochaines années avant que des déficits surviennent, probablement en 2027, coïncidant ainsi avec une expansion attendue de la pénétration des VE. Cependant, les prix au comptant du lithium pourraient trouver un soutien à court terme causé par la diminution des niveaux des stocks des fabricants de batteries et la réduction de la production des projets liés au lithium situés au plus haut de la courbe des coûts. Également les retards dans les principaux projets dans ce domaine pourraient rapidement faire passer le marché à un état de déficit et provoquer une nouvelle pression à la hausse sur les prix.

Enfin ne pas oublier le rôle de la Chine, qui a acquis le statut de premier marché mondial de véhicules et batteries électriques au lithium et qui aura un impact significatif sur les perspectives du métal dans l’avenir.

Projection du solde mondial de l'offre en lithium de batterie.

Source: Benchmark Mineral Intelligence. (2023). Prévisions Lithium – T2 2023.

Comment peut-on investir dans le lithium et les batteries?

Investir directement dans le lithium reste difficile notamment parce que ce métal n’est pas coté sur les places financières spécialisées dans les matières premières accessibles à des particuliers. On peut alors obtenir une exposition en investissant dans des sociétés de la filière impliquées dans diverses étapes du cycle du lithium, c’est-à-dire l’exploitation minière, son raffinage et la production de batteries au lithium.

Le Global X Lithium & Battery Tech UCITS ETF (LITU), qui suit l’indice Solactive Global Lithium v2, investit dans un panier de 35-40 entreprises intervenant à chaque étape du cycle du lithium, ce qui permet un accès efficace aux entreprises fortement exposées au lithium.

Conclusion

Malgré les défis rencontrés par l'industrie des VE en 2023, la croissance ne s’est pas démentie, et les arguments en faveur de la révolution des VE restent pour la plupart inchangés. Le secteur passe peut-être à son prochain chapitre du fait de sa plus grande maturité, mais l’adoption de cette technologie en est encore à un stade précoce. À notre avis, les VE et de ce fait les entreprises liées au lithium et aux batteries offrent un potentiel de croissance important alors que ce métal alcalin demeure un composant essentiel dans le développement de nouvelles technologies dans l’électronique et l’automobile.

Les Global X UCITS ETFs sont réglementés par la Banque centrale d’Irlande.

Ceci est une communication commerciale.

Veuillez consulter le prospectus, le supplément et le document d’informations clés («DIC») des UCITS ETF concernés avant de prendre toute décision d’investissement définitive.

Les investisseurs sont également invités à consulter la section intitulée «Facteurs de risque» du prospectus des UCITS ETF concernés avant de prendre toute décision d’investissement, pour prendre connaissance des risques associés à un investissement dans les UCITS ETF et pour en savoir plus sur la transparence du portefeuille. Le prospectus et le DIC des UCITS ETF concernés sont disponibles en anglais sur www.globalxetfs.eu/funds.

Investir dans les UCITS ETF implique d’acheter des parts des UCITS ETF et non un actif sous-jacent donné tel qu’un immeuble ou des actions d’une société, car ceux-ci sont uniquement les actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

En général, les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent pas être revendues directement à un UCITS ETF. Les investisseurs doivent acheter et vendre leurs parts sur un marché secondaire via un intermédiaire (par exemple un courtier), ce qui pourrait leur occasionner des frais. En outre, les investisseurs pourraient payer plus que la valeur liquidative actuelle à l’achat de parts, et recevoir moins que la valeur liquidative actuelle à la vente. Les variations des taux de change peuvent avoir un effet défavorable sur le prix des parts ou les revenus de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des rendements futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer à l’avenir. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs fiables de l’évolution future de la valeur ou de la rentabilité d’un UCITS ETF.

L’investissement peut subir des pertes de valeur soudaines et importantes et, dans ce cas, l’investisseur pourrait perdre l’intégralité de son investissement initial. Les gains peuvent fluctuer en fonction des conditions de marché et de la fiscalité. Compte tenu de la différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF, l’investissement doit être considéré comme un investissement à moyen ou long terme.

Tout investissement dans un UCITS EFT peut entraîner une perte financière. La valeur d’un investissement peut aussi bien baisser qu’augmenter et, par conséquent, le retour sur investissement sera variable.

L’ICAV Global X ETFs est un organisme de gestion d’actifs collectif irlandais à capital variable émettant selon les conditions de son prospectus et des suppléments applicables approuvés par la Banque centrale d’Irlande, et est l’émetteur des ETF spécifiés.

L’ICAV II Global X ETFs est un organisme de gestion d’actifs collectif irlandais à capital variable émettant selon les conditions de son prospectus et des suppléments applicables approuvés par la Banque centrale d’Irlande, et est l’émetteur des ETF spécifiés.

Les communications publiées dans l’Union européenne relatives aux Global X UCITS ETFs sont émises par Global X Management Company (Europe) Limited («GXM Europe») agissant en sa qualité de société de gestion de l’ICAV Global X ETFs. GXM Europe est agréée et contrôlée par la Banque centrale d’Irlande. GXM Royaume-Uni est immatriculée en Irlande sous le numéro 711633.

Les communications publiées au Royaume-Uni et en Suisse concernant les Global X UCITS ETFs sont émises par Global X Management Company (UK) Limited («GXM Royaume-Uni»), qui est agréée et contrôlée par la Financial Conduct Authority. Le siège social de GXM Royaume-Uni est situé au 123 Buckingham Palace Road, Londres, SW1W 9SH, Royaume-Uni. Des informations concernant GXM Europe sont disponibles sur le Registre des services financiers (numéro d’enregistrement 965081).

Informations destinées aux investisseurs en Suisse

Ceci est un document publicitaire. L’État d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’informations clés, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne sont pas une indication des performances actuelles ou futures. Les données de performance ne prennent pas en compte les commissions et les frais engagés sur l’émission et le rachat des parts.