Les entreprises européennes de services publics réglementés constituent une partie relativement petite et peu excitante de l’univers mondial des infrastructures cotées en bourse. Mais le profil de bénéfices très solide et les valorisations relatives les moins chères depuis de nombreuses années ont conduit l’équipe Lazard Global Listed Infrastructure à l’une de ses plus fortes pondérations dans ce domaine depuis près de vingt ans.

Secteur promis à une forte croissance

- Le secteur européen des services publics réglementés – des monopoles d’infrastructure fournissant des services d’électricité, de gaz et d’eau – est généralement associé à des bénéfices prévisibles, à des rendements solides et à une croissance modérée des bénéfices. Cependant, la demande de dépenses d’infrastructure induite par les politiques signifie que les perspectives de croissance de ces entreprises sont aujourd’hui plus fortes qu’elles ne l’ont été depuis de nombreuses années.

- Au Royaume-Uni et en Italie, les gouvernements ont besoin de réseaux de services publics pour construire les infrastructures nécessaires à l’acheminement de l’énergie éolienne et solaire vers les centres de population. La législation y contribue également. Le Royaume-Uni a adopté une loi obligeant les compagnies des eaux domestiques à réparer et à étendre leurs infrastructures pour faire face à l’augmentation des inondations et des sécheresses. Ce soutien législatif, combiné à la nature monopolistique et essentielle des services publics, rend le profil de croissance du secteur particulièrement convaincant.

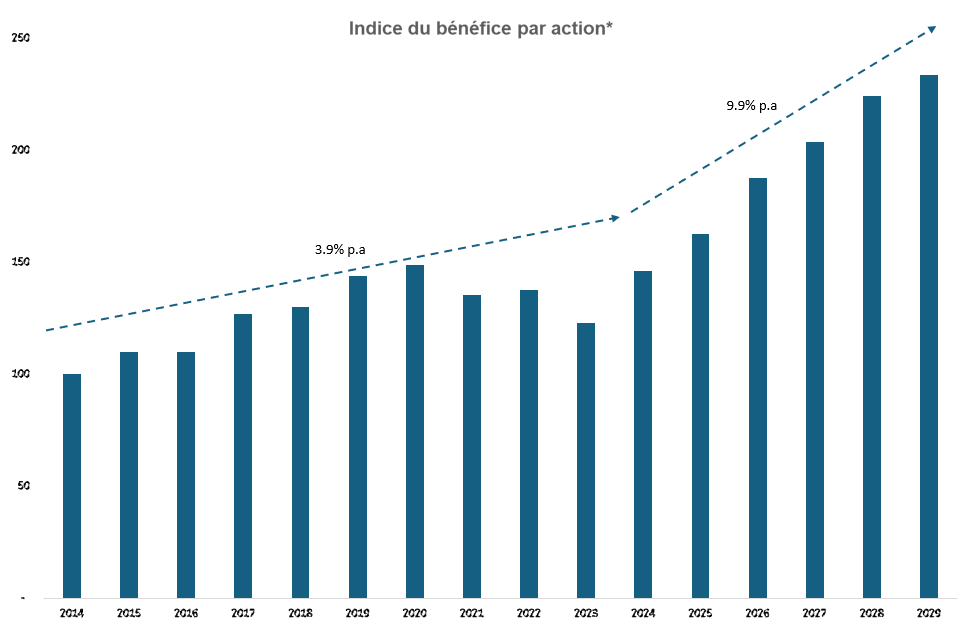

- En outre, les taux d’intérêt ayant atteint un niveau plus normal, le risque d’une baisse des rendements autorisés a diminué. Selon les prévisions consensuelles, les revenus du secteur européen des services publics réglementés devraient augmenter de près de 10% par an jusqu’en 2029, soit plus du double du taux de croissance des dix dernières années (graphique ci-dessous).

Un changement radical dans les prévisions de bénéfices

Source: Lazard, estimations du consensus FactSet.

Données au 28 février 2025. Les opinions et les estimations contenues dans ce graphique sont basées sur des informations actuelles et sont susceptibles de changer. Elles ne doivent pas être considérées comme une recommandation ou une sollicitation d’achat ou de vente de titres particuliers. «European Regulated Utilities» représente un panier équipondéré de sociétés de services publics italiennes et britanniques détenues dans le portefeuille Lazard Global Listed Infrastructure.

Les valorisations relatives n’ont jamais été aussi basses depuis deux décennies

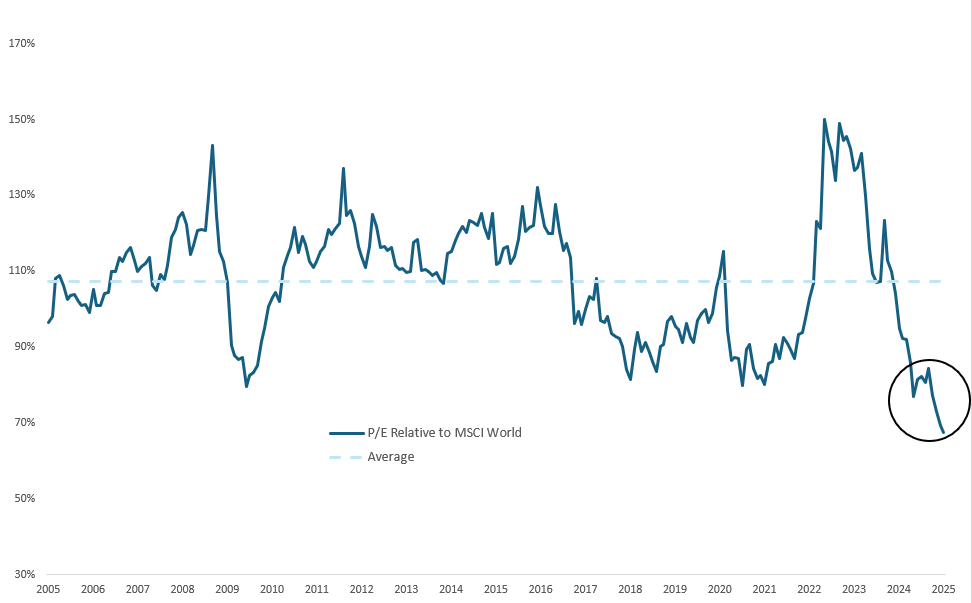

Après une décennie difficile caractérisée par une baisse des rendements autorisés, des controverses politiques et des défaillances d’infrastructures très médiatisées dans le secteur de l’eau au Royaume-Uni, les services publics réglementés européens ne sont pas appréciés à leur juste valeur et sont négligés. Ils affichent aujourd’hui des valorisations parmi les plus attrayantes depuis vingt ans: le ratio cours/bénéfice du secteur par rapport à l’indice MSCI World est actuellement inférieur de 37% à sa moyenne historique (graphique ci-dessous).

Les valorisations relatives sont au plus bas depuis deux décennies

Source: Lazard, FactSet. Données au 28 février 2025.

Les risques restent inchangés et les perspectives de bénéfices sont solides

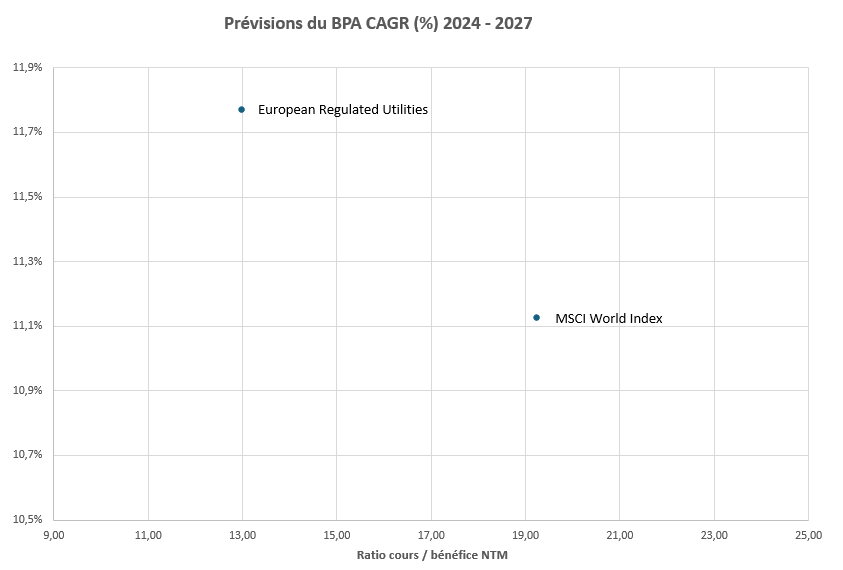

Il est important de noter que nous ne pensons pas que le profil de risque du secteur ait changé par rapport à son histoire. En fait, nous considérons que les services publics britanniques et italiens font partie des actifs de la plus haute qualité dans notre univers d’investissement – ils ne prennent aucun risque de volume, peuvent répercuter 100% de l’inflation chaque année et sont solidement réglementés. La décote par rapport au marché mondial des actions est particulièrement frappante, étant donné que les prévisions de bénéfices consensuelles pour ces services publics sont en fait plus élevées que pour le marché plus large, représenté par l’indice MSCI World (graphique ci-dessous).

Des valorisations plus faibles, mais des perspectives de bénéfices meilleures que celles des grandes actions mondiales

Source: Lazard, FactSet. Données au 28 février 2025.

«European Regulated Utilities» représente un panier équipondéré de sociétés de services publics italiennes et britanniques détenues dans le portefeuille Lazard Global Listed Infrastructure.

Une opportunité rare

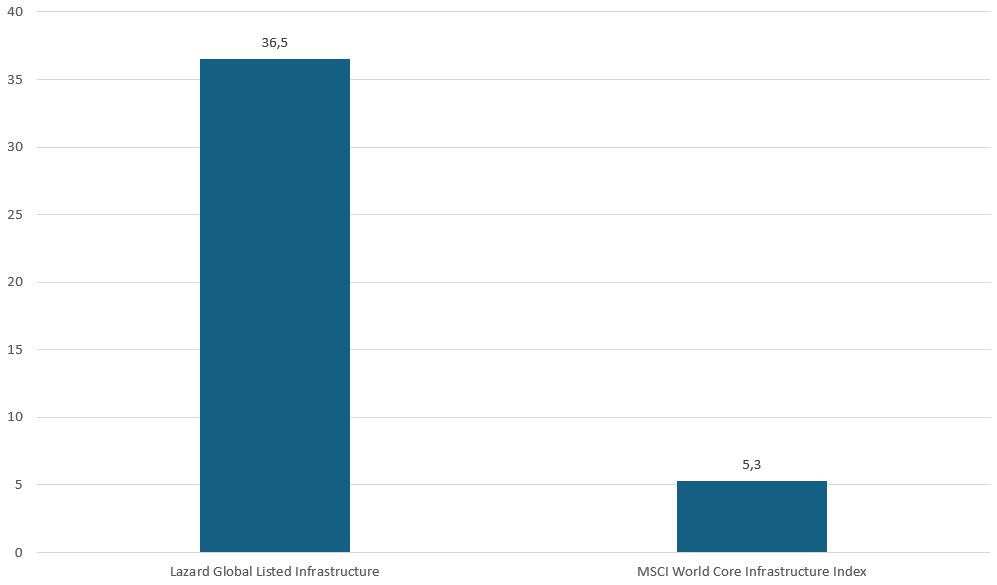

En résumé, nous voyons une opportunité rare pour les investisseurs à long terme dans ce qui est sans doute le secteur le moins risqué de notre univers d’investissement. La stratégie Lazard Global Listed Infrastructure surpondère actuellement de manière significative le secteur des services publics réglementés européens, détenant plus de 36% du portefeuille dans ces actions (graphique ci-dessous).

Notre importante surpondération du portefeuille dans les services publics réglementés européens

Source: FactSet, Lazard. Données au 28 février 2025.

Il s’agit de l’une des pondérations les plus élevées en près de vingt ans d’existence de la stratégie, et d’une pondération nettement supérieure aux pondérations sectorielles typiques d’un indice. Nous pensons qu’il est peut-être temps de saisir l’opportunité d’investissement qu’offrent actuellement les entreprises européennes de services publics réglementés, ennuyeuses mais en plein essor.

Disclaimer

Cet article est basé sur des données et des informations que le LAM considère comme fiables. LAM n’assume aucune responsabilité quant à l’exactitude des données. Les déclarations prospectives énoncées dans le présent article représentent le jugement à la date du présent article. Les opinions exprimées dans cet article peuvent être modifiées sans préavis. Ni LAM ni ses sociétés associées n’acceptent une quelconque responsabilité pour l’utilisation de cet article ou de son contenu. Les déclarations prospectives comprennent des éléments importants de jugements et d’analyses subjectifs et toute modification de ceux-ci et/ou la prise en compte de divers facteurs supplémentaires qui peuvent avoir un effet important sur les résultats mentionnés. Les résultats réels peuvent donc différer matériellement de ceux contenus dans le présent article.

Ni cet article, ni son contenu, ni une copie de cet article ne peuvent être modifiés de quelque manière que ce soit ou distribués ou transmis à des tiers sans l’autorisation expresse préalable de LAM.

À L’USAGE EXCLUSIF DES PROFESSIONNELS DE LA FINANCE.

Suisse et Liechtenstein : Lazard Asset Management Schweiz AG, Uraniastrasse 12, CH-8001 Zurich.