Le high yield contribue à renforcer les caractéristiques défensives des portefeuilles dans un contexte de hausse des taux.

Warren Buffett, PDG de Berkshire Hathaway, a fait la célèbre boutade suivante lors d’un discours prononcé à la conférence Sun Valley d’Allen & Company en 1999: «Il est clair qu’Esope n’était pas très porté sur la finance, puisqu’il a dit quelque chose comme “Un tiens vaut mieux que deux tu l’auras”. Mais sans préciser “quand”.» Ensuite, Warren Buffet a ajouté que le coût de l’emprunt, ou le niveau des taux d’intérêt déterminaient le prix du « quand ». «Et c’est la raison pour laquelle», a-t-il poursuivi, «parfois un “tiens” vaut mieux que deux “tu l’auras” et parfois “deux tu l’auras” valent mieux qu’un “tiens”.»

Warren Buffet faisait remarquer que la valeur actuelle d’un actif financier n’est pas seulement affectée par le niveau des taux d’intérêt et les rendements futurs attendus, mais aussi par le calendrier de ces futurs rendements. En substance, plus le rendement d’un investissement est éloigné dans le temps, plus il est sensible aux variations des taux d’intérêt. Toutes choses égales par ailleurs, dans un environnement de baisse des taux, les investisseurs sont récompensés lorsque les retours sur investissement sont plus éloignés dans le temps (pensez aux actions de croissance et aux obligations à duration longue), tandis que dans un environnement de hausse des taux, les investissements dont la maturité est plus courte ont tendance à s’en sortir comparativement mieux (pensez aux actions value et aux obligations à duration courte).

La sensibilité des prix des actifs au calendrier des rendements (la duration) est un concept que les investisseurs obligataires connaissent bien. Mais si la duration est généralement un risque majeur à évaluer dans le cadre d’une allocation obligataire, elle est nettement moins abordée dans le cadre de portefeuilles multi-asset comprenant également une part actions. Il y a des raisons légitimes à cela, notamment le fait que la duration est plus difficile à quantifier pour les actions, puisque leur valeur finale est inconnue (contrairement à une obligation) et que les flux de trésorerie (dividendes) sont variables, contrairement aux coupons stables des obligations. Par conséquent, le calcul de la duration des actions présente un haut niveau d’ambiguïté.

Selon nous, on peut néanmoins affirmer que les actions sont généralement des instruments à duration longue. Selon un article publié en 2010 par S&P Indices (Blitzer, Dash & Soe), entre 1976 et 2010, la duration moyenne historique sur longue période de l’indice S&P 500 était de 23,7 ans.

A l’heure où les investisseurs envisagent de positionner leur portefeuille en prévision d’un environnement de taux plus élevés, nous pensons que la gestion de la duration aussi bien dans la poche actions que dans la poche obligataire d’un portefeuille multi-asset peut générer des résultats plus intéressants qu’une approche ne tenant pas compte de la duration. Pour gérer la duration du volet actions de leur portefeuille, il peut être judicieux pour les investisseurs d’utiliser des obligations high yield, et ce, pour les raisons suivantes:

- Historiquement, le high yield affiche une corrélation positive avec le marché actions; la corrélation sur 30 ans entre l’indice Bloomberg U.S. Corporate High-Yield et le S&P 500 est de 0,64. Si cette corrélation positive se maintient, les investisseurs pourront compter sur les titres high yield pour compléter leurs allocations en actions et évoluer en parallèle.

- Une duration courte - depuis 1992, la duration de High Yield s’est établie en moyenne à 4,2 ans, ce qui est nettement inférieur aux 23,7 ans estimés par Blitzer pour le S&P 500. Par conséquent, si les investisseurs cherchent à adopter un positionnement plus défensif et à réduire la sensibilité globale de leur portefeuille aux taux d’intérêt, une part d’obligations high yield dans leur poche actions peut les y aider.

- Performances et risque - bien que les obligations high yield aient une duration nettement inférieure, cette classe d’actifs a tout de même réussi à capter plus de 70% de la performance du S&P 500 depuis juillet 1992. (Pour la période de 30 ans allant du 1er juillet 1992 au 29 juin 2022, High-Yield a enregistré une performance annualisée de 6,9%, contre 9,8% pour le S&P 500). Nous pensons qu’en ajoutant une composante high yield à leurs poches actions, les investisseurs peuvent bénéficier du caractère défensif de leur duration sans pour autant être totalement «sans risque».

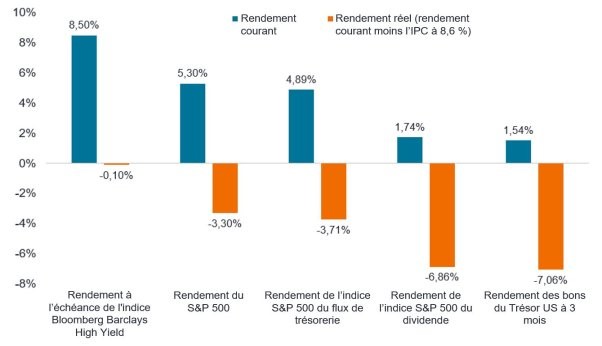

Depuis la crise financière mondiale, les liquidités — et les revenus tirés de ces liquidités, ou les rendements — ont été tout sauf les rois. Mais, selon nous, si les taux d’intérêt continuent d’augmenter et restent élevés, les actifs à haut rendement peuvent être intéressants pour les investisseurs qui cherchent à réduire la duration globale de leur portefeuille tout en restant exposés aux actifs risqués. La hausse des rendements des obligations high yield a fait passer leur rendement réel en territoire presque positif, tandis que les rendements réels des actions et des liquidités restent largement négatifs (graphique 1).

Les rendements réels des obligations high yield semblent particulièrement intéressants par rapport aux autres options

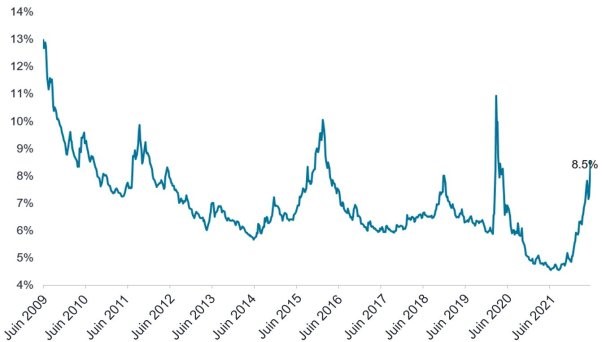

Qui plus est, avec la brusque remontée des rendements du Trésor à laquelle nous avons récemment assisté et l’élargissement des spreads de crédit, les rendements des obligations high yield sont presque plus intéressants que jamais depuis la crise financière mondiale, si l’on exclut la forte baisse du marché provoquée par la COVID. De notre point de vue, il s’agit d’un point d’entrée intéressant sur le marché du high yield.

Les rendements des obligations high yield se rapprochent des sommets atteints après la crise financière mondiale

Si les investisseurs qui s’inquiètent de l’inflation et d’une éventuelle récession peuvent hésiter à compléter leur poche obligataire en y ajoutant des titres high yield, l’option consistant à ajouter ces titres en tant que composante défensive de faible duration à leur poche actions peut s’avérer pertinente. Selon nous, l’agilité du high yield et sa faculté à assumer des fonctions importantes en complément de l’une ou l’autre des classes d’actifs constituent une option d’investissement polyvalente que les investisseurs ont tout intérêt à envisager dans le cadre d’un portefeuille multi-asset.