Terrible début d’année pour les obligations qui affichent des performances extrêmes, au-delà de toutes les statistiques historiques.

.jpg)

Le terme inflation est sur toutes les lèvres depuis le début de l’année. Les pénuries sur des produits comme l’huile ou la farine, les hausses vertigineuses sur d’autres ou des délais de livraison qui s’allongent, les investisseurs prennent peu à peu conscience qu’un nouveau monde s’installe. Preuve en est, le mot «inflation» est le premier recherché sur Google en ce mois de mai 2022. Le pouvoir d’achat des ménages devient le principal centre d’intérêt.

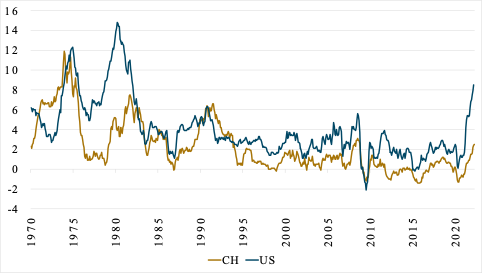

L’indice des prix à la consommation traduit cette situation. Les Etats-Unis dépassent 8%, ce chiffre est similaire pour l’Europe. La Suisse affiche un taux de 2.4%, plus haut niveau atteint depuis 15 ans. Ce changement de tendance nous replonge dans les années 1970, période de grande inflation. Et ceci n’est pas sans conséquence sur l’évolution des taux d’intérêts.

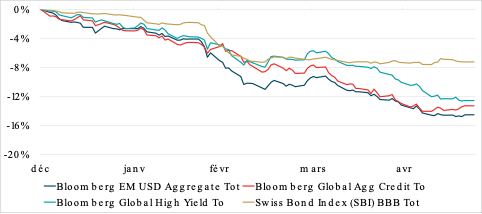

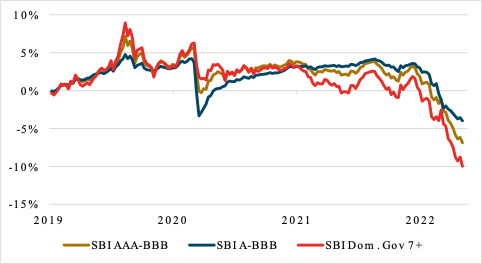

Tous les marchés obligataires mondiaux se retrouvent sous pression des annonces des banques centrales et des chiffres d’inflation égrenés dans les différents pays, chaque mois. Quel que soit le marché, les performances sont largement négatives dans un mouvement baissier de forte ampleur. Les indices obligataires perdent entre -8% pour la Suisse à -14% pour les marchés globaux du crédit ou émergents.

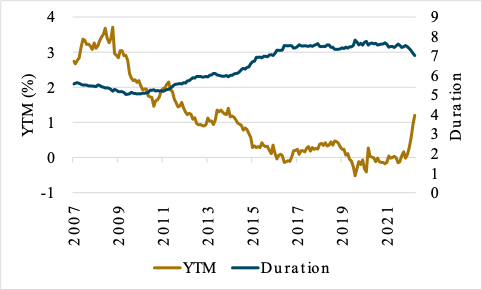

L’indice SBI qui a longtemps présenté un rendement à échéance négatif repasse au-dessus des 1% avec une impulsion spectaculaire. La duration moyenne baisse légèrement pour retomber en-dessous de 7 années. Le marché est donc en train d’être totalement bouleversé par ces nouvelles configurations économiques.

Tous les segments du SBI sont largement négatifs. Même si le crédit souffre d’une anticipation de ralentissement, ce sont les obligations longues de très bonne qualité qui sont le plus affectées par le resserrement des taux. Le segment domestique gouvernemental suisse de plus de 7 ans est en retrait de plus de 10% sur l’année.

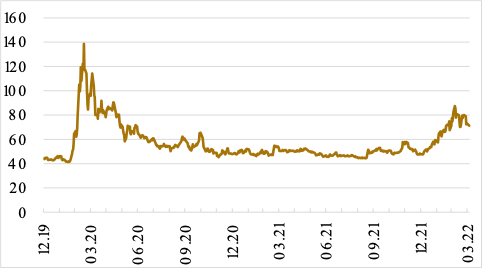

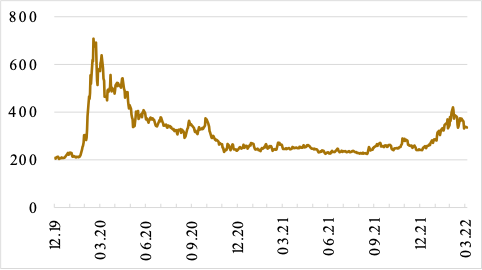

Les spreads de crédit, soit les écarts de rendement entre une obligation crédit et une obligation étatique, sont en hausse. Mais ce stress est bien moins important que lors du lockdown du Covid. Tant les obligations de bonne qualité «Investment Grade» que les obligations à haut rendement «High Yield» en Europe voient leur spread augmenter à respectivement 80 et 400 points de base.

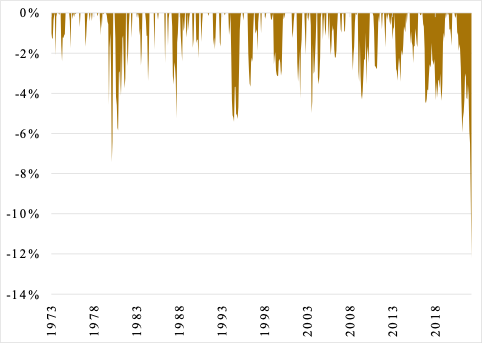

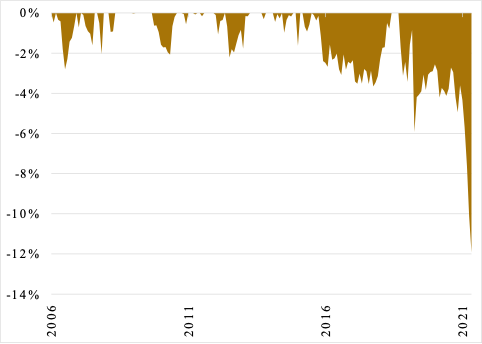

Les pertes depuis le début de l’année représentent des records statistiques. Si l’on étudie les drawdown maximals de tous les grands indices obligataires, soit les pertes extrêmes entre le point haut et le point bas de la crise, on dépasse tous les chiffres historiques.

La performance des bons du trésor US dépasse les 10% de perte, soit largement au-delà de ce qui avait été enregistré dans les années de stagflation des années 1970. Jamais le SBI (indice obligataire suisse) n’avait posté une perte de plus de 10%.

Pour les indices «Investment Grade» globaux ou sur les bons du trésor européen, les conclusions sont identiques. Tous les marchés expérimentent des situations de baisse extrême en très peu de temps.

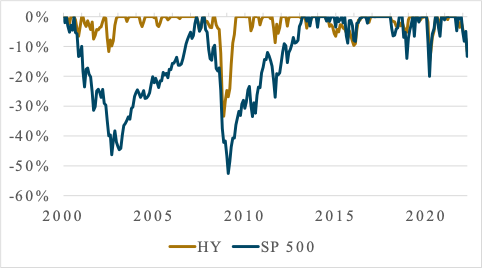

La situation actuelle est encore plus extrême lorsque l’on considère que les obligations mais également les actions sont dans une période de drawdown massif. Rarement les deux classes d’actifs ont présenté des performances aussi négatives de manière simultanée.

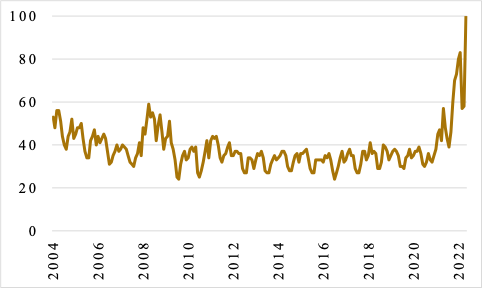

On peut aller plus loin dans cette réflexion en comparant les performances des actions américaines et de l’indice obligataire haut rendement. Un lien non statistiquement significatif semble se tisser entre ces deux variables.

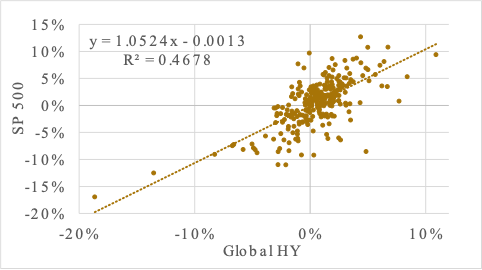

En fait la corrélation devient de plus en plus importante. La corrélation depuis 2000 est de 68%. Lorsqu’on utilise des données depuis 2013, elle monte à 74%. Finalement lorsqu’on étudie les performances des actions et obligations haut rendement depuis 2019, on constate une corrélation de 81%. Ainsi le principe de diversification s’amenuise avec le temps.

Ce phénomène est identique si l’on compare les actions à un indice obligataire global avec une corrélation qui passe de 39% entre 2000 et 2022 à 67% depuis 2019.

Cette constatation est probablement liée aux injections massives de liquidités des banques centrales.

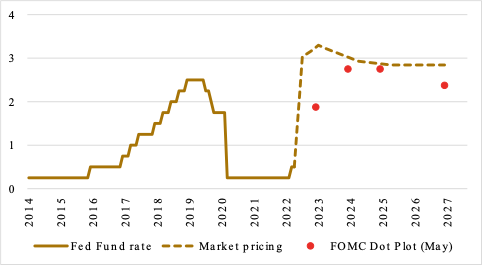

Les marchés financiers anticipent toujours, ce n’est donc pas différent dans la crise actuelle. Les discours de la Fed sont scrutés par tous les intervenants qui adaptent leurs anticipations de taux d’intérêt à la volonté affichée de la Fed de monter rapidement les taux.

Le marché semble néanmoins aujourd’hui prévoir plus de hausses de taux d’intérêt que ce que les membres de la Réserve Fédérale US ne veulent réaliser. C’est ce que semble nous montrer le graphique ci-dessous avec des taux de marchés supérieurs aux moyennes déclarées des membres de la Fed.

Le marché apparaît donc comme relativement extrême dans ses prévisions. Le négativisme affiché par tous les marchés, en particulier les marchés obligataires, est à un niveau jamais atteint auparavant.

Il nous semble donc prudent de ne pas prévoir plus d’extrême à venir. Les taux d’intérêt ayant progressé, le différentiel entre rendement des actions et des obligations se normalise. Les obligations redeviennent peu à peu plus attractives avec un rendement obligataire qui se rapproche du dividende actions et qui atteignent des niveaux absolus qui commencent à devenir intéressants pour un investisseur désirant prendre peu de risque tout en générant un rendement correct. Finalement si l’inflation venait à se stabiliser, à n’en pas douter les taux d’intérêt effectueraient une pause permettant une récupération d’une partie des pertes de 2022.