Si les investisseurs du monde entier reconnaissent le niveau élevé des risques en 2025 et au-delà, une grande majorité (75%) estime également que les stratégies gérées activement offrent de la valeur sur les marchés actuels. Ils sont encore plus nombreux – quatre sur cinq – à déclarer vouloir augmenter leurs investissements dans les stratégies actives au cours des douze prochains mois

L’enquête Global Investor Insights Survey de Schroders, qui a interrogé les attitudes de près de 1000 investisseurs professionnels du monde entier, a saisi le changement de sentiment du marché qui s’est produit au cours du premier semestre 2025, déclenché en grande partie par les annonces de la politique commerciale des États-Unis.

Lire les résultats complets de l'Enquête Schroders Global Investor Insights 2025

Lorsqu’on a demandé aux répondants de comparer leur évaluation de la volatilité d’aujourd’hui aux chocs de marché précédents, un sur quatre a déclaré qu’il s’attendait à une plus grande volatilité au cours des douze prochains mois par rapport à l’épidémie de COVID-19 et à la crise financière mondiale de 2008.

L’enquête a été réalisée à partir de la mi-avril, quinze jours après le soi-disant « jour de la libération » du président Trump, au cours duquel les premières politiques tarifaires américaines ont été déclarées. Les marchés ont fortement chuté en réaction.

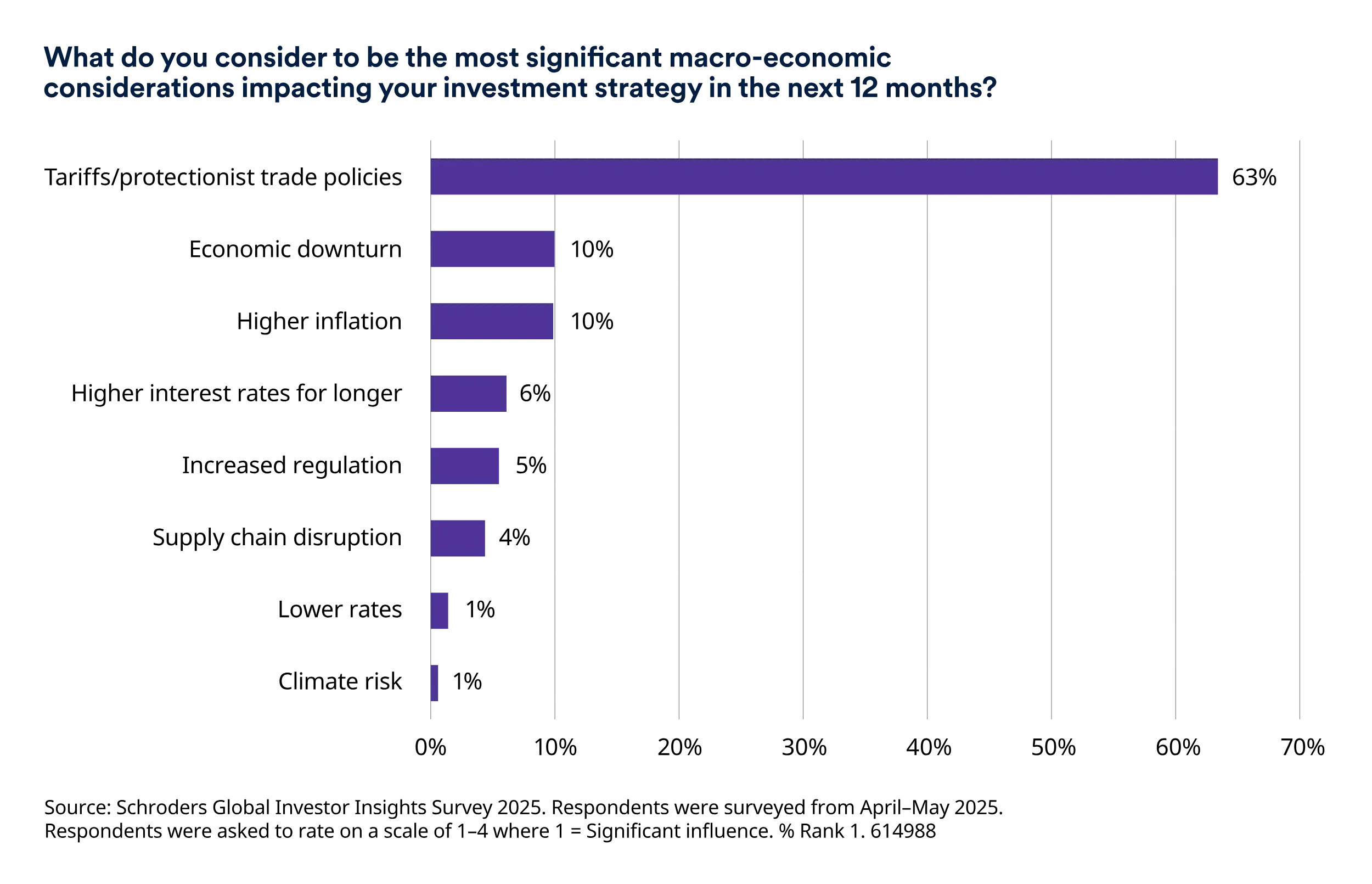

La politique commerciale mondiale est la principale préoccupation des investisseurs, mais la croissance économique et les taux d’intérêt sont également dans le viseur

On a demandé aux investisseurs d’évaluer leurs plus grandes préoccupations sur une échelle de un à quatre. La grande majorité (63 %) a cité la politique commerciale et tarifaire des États-Unis comme principale préoccupation.

Cependant, la performance économique, l’inflation et la hausse des taux d’intérêt ne sont pas en reste. Après les tarifs douaniers, les trois sujets de préoccupation suivants – ralentissement économique, inflation plus élevée et hausse des taux d’intérêt – étaient globalement à égalité.

Cela est lié à une autre source importante de volatilité des marchés financiers au cours de la première moitié de 2025 : les questions sur la viabilité de la dette nationale des grandes économies mondiales, notamment les États-Unis, le Japon et d’autres pays du G7.

La hausse des taux d’intérêt fait grimper les coûts du service de la dette des plus grandes économies du monde. Une croissance économique plus faible risquerait d’aggraver cette situation. En conséquence, les marchés obligataires ont été volatils et, d’après les résultats de l’enquête, les investisseurs anticipent à cet égard un regain d’incertitude.

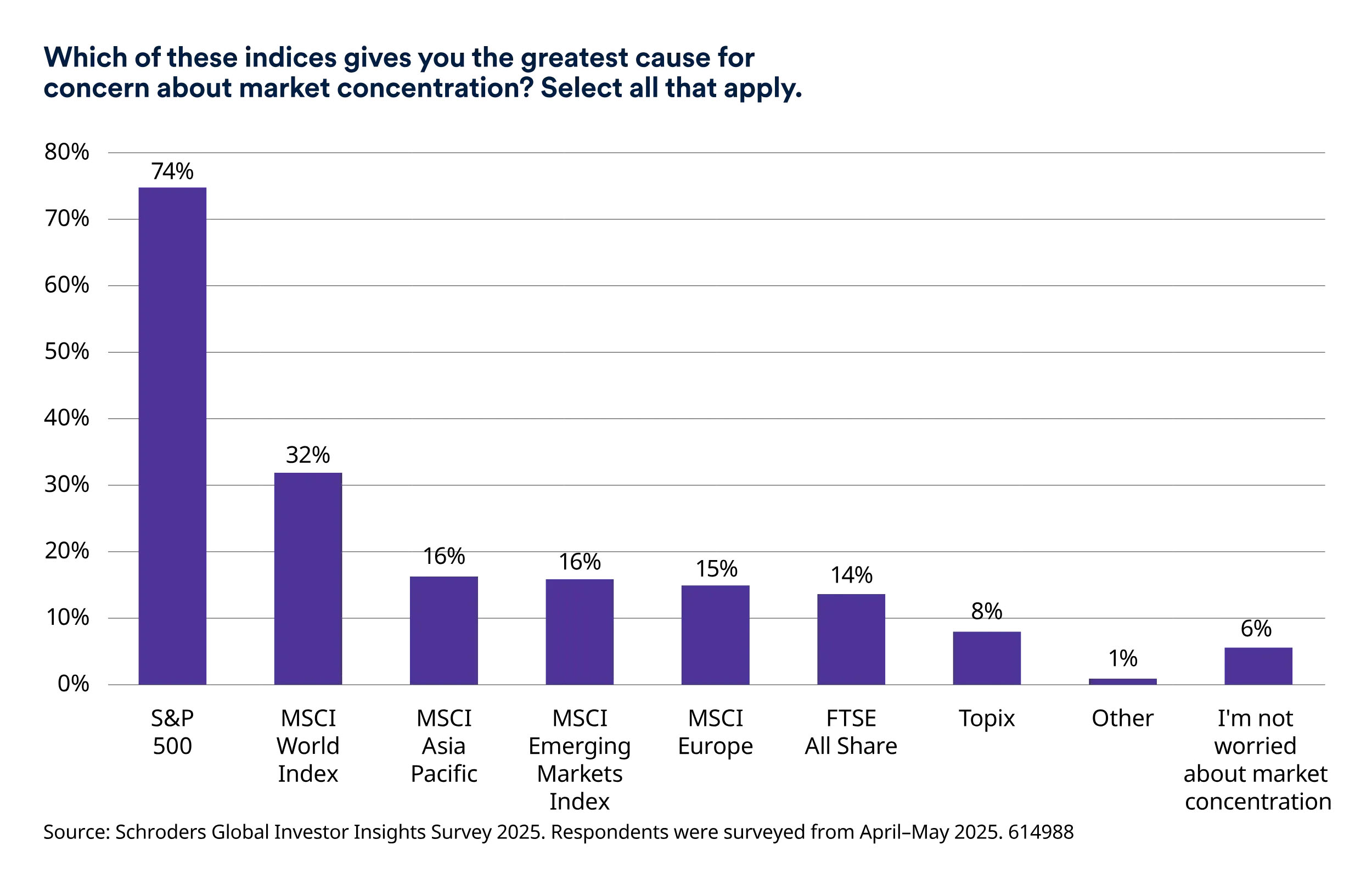

La volatilité a mis en évidence le danger de la concentration du marché

Du côté des actions cotées, la volatilité provoquée par l’annonce des droits de douane américains en avril a rappelé que les marchés étaient devenus de plus en plus concentrés sur les actions américaines, en particulier sur les géants américains de la technologie. Au début de l’année, certains indices mondiaux, tels que le MSCI World, étaient composés à plus de 70 % d’actions américaines.

Ainsi, lorsqu’on leur a demandé quels indices présentaient le plus grand risque de concentration, les trois quarts des investisseurs (74 %) ont cité l’indice américain S&P500. L’indice mondial MSCI World constituait quant à lui la deuxième source d’inquiétude, probablement en raison de son important biais américain.

Face à ces facteurs de risque, les investisseurs veulent des portefeuilles plus résilients

Compte tenu de cette volatilité et des risques perçus par les investisseurs, l’objectif premier de la majorité des investisseurs (55 %) était d’atteindre la « résilience du portefeuille », devant la génération de rendement et de revenus.

La « résilience du portefeuille » ne doit pas être confondue avec l’aversion au risque. Une majorité d’investisseurs (62 %) maintiennent ou augmentent leur appétit pour le risque dans l’environnement actuel. Beaucoup voient donc la volatilité actuelle comme une source de risques mais aussi d’opportunités.

La résilience du portefeuille est associée à des stratégies d’investissement actives et à une combinaison d’actifs du marché public et du marché privé

Quatre investisseurs sur cinq disent qu’ils sont enclins à investir davantage dans des stratégies gérées activement au cours des douze prochains mois. Cela est lié à d’autres résultats selon lesquels les investisseurs considèrent que la gestion active est mieux adaptée qu’une approche indicielle passive pour surmonter avec succès une période plus complexe sur les marchés.

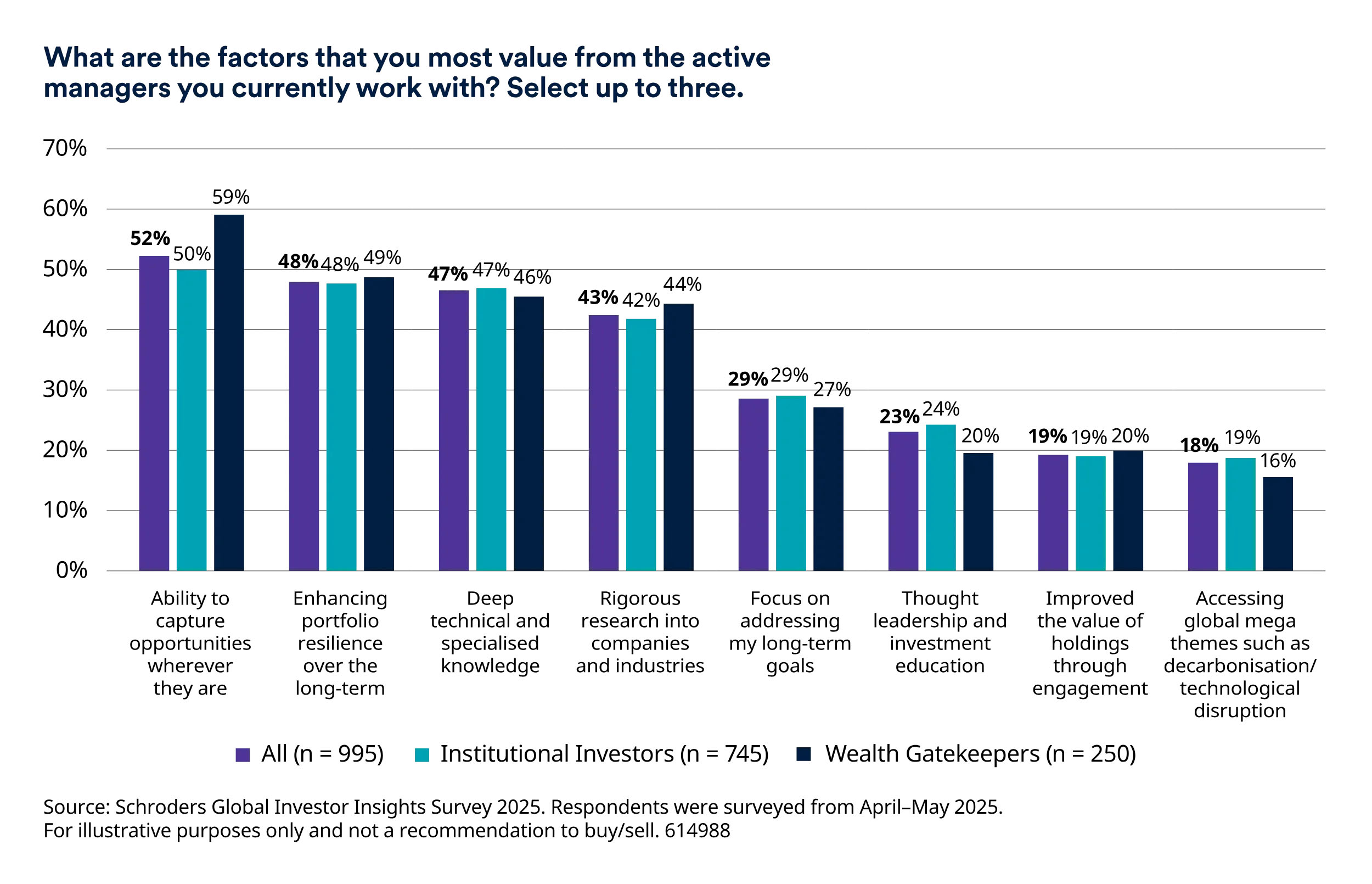

Lorsqu’on leur a demandé quels étaient les attributs de la gestion active qui leur plaisaient le plus, les répondants ont cité une série de facteurs, dont le premier était la capacité de saisir les rendements, où qu’ils se présentent. La résilience du portefeuille était le deuxième attribut le plus apprécié.

La gestion active était également considérée comme apportant des « connaissances spécialisées approfondies ».

Johanna Kyrklund, CIO du groupe Schroders, a déclaré : « Le contexte général est que les marchés financiers sont encore en train de s’ajuster à des taux d’intérêt structurellement plus élevés, rendus douloureux dans de nombreux cas par des niveaux d’endettement élevés. Cela soulève des questions sur les tendances futures du marché et sur la valeur des approches passives en cette période de plus grande incertitude. »

Si le haut niveau de confiance dans les investissements gérés de manière active a été l’un des thèmes les plus marquants de l’enquête de cette année, le degré élevé d’intérêt pour l’utilisation d’une combinaison d’actifs publics et privés en a été un autre.

Lorsqu’on a demandé aux répondants de citer les deux classes d’actifs qu’ils utiliseraient pour accéder aux meilleures opportunités de rendement, 46 % ont évoqué les actions de sociétés ouvertes et 45 %, les actions de sociétés fermées. Il est intéressant de noter que la troisième classe d’actifs citée (par 40 %) était une autre catégorie du marché privé : la dette privée et les alternatives de crédit (PDCA).

Encore une fois, lorsqu’il s’agissait de générer des revenus, le PDCA était une priorité, avec plus de 40 % des investisseurs institutionnels et des gestionnaires de fortune qui se tournent vers ces actifs pour répondre à leurs besoins de revenus. Les actions et obligations à haut rendement cotées en bourse sont arrivées en deuxième et troisième position.

« La possibilité d’accéder à des revenus diversifiés et flexibles grâce au vaste univers du financement titrisé et adossé à des actifs constitue une extension précieuse de la boîte à outils obligataire pour les investisseurs », a déclaré Michelle Russell-Dowe, co-responsable de la dette privée et des alternatives de crédit chez Schroders Capital.

Lire les résultats complets de l’Enquête Global Investor Insights Survey 2025 de Schroders