Plutôt que d’être cotées aux États-Unis, les firmes high-tech chinoises trouvent les marchés chinois plus attractifs.

Pour une génération d’entrepreneurs technologiques chinois, sonner la cloche d’ouverture du Nasdaq ou de la Bourse de New York était le signe absolu de la réussite. Depuis la fin des années 90 et la naissance de l’économie en ligne en Chine, les start-up chinoises les plus innovantes ont massivement opté pour une introduction en bourse aux États-Unis, attirées par des valorisations plus élevées et un processus de cotation plus aisé.

Aujourd’hui, toutefois, certains des principaux groupes technologiques et Internet chinois choisissent de rester plus près de chez eux en transférant leur cotation primaire hors des États-Unis ou en ajoutant une cotation secondaire aux bourses de Hong Kong ou de Shanghai.

Tout comme les héros du roman classique chinois «Le Voyage en Occident», les titans de la tech chinoise ont récolté les fruits de leurs séjours dans des pays lointains. Mais, il existe également de plus en plus de bonnes raisons de demeurer plus proche de leur patrie.

Nous pensons que d’autres entreprises devraient emboîter le pas au géant du e-commerce Alibaba qui a offert à Hong Kong la deuxième plus grande cotation au monde en 2019 avec un placement secondaire de 13 milliards de dollars. Alibaba avait délaissé Hong Kong au profit de New York pour son introduction record en bourse en 2014, la deuxième plus importante au monde avec 25 milliards de dollars, mais des changements réglementaires plus récents à Hong Kong ont conduit la société Internet à reconsidérer la question. Dans le même temps, des entreprises chinoises cotées aux États-Unis, telles que China Biologic Products et Bitauto, ont annoncé leur intention de se retirer de la cote, une tendance qui s’accentue.

De plus, l’attraction gravitationnelle s’est déplacée: l’économie de la Chine est aujourd’hui dix fois plus importante que dans les années 90, tandis que l’essor des marchés de capitaux asiatiques offre aux investisseurs internationaux l’accès à d’excellentes opportunités d’investissement en dehors des États-Unis. Hong Kong offre l’avantage supplémentaire d’un accès mutuel au marché entre la Chine continentale et le monde extérieur grâce au lien appelé «Stock Connect».

Pour les entreprises chinoises aux États-Unis, la surveillance plus étroite et la baisse des valorisations ont rendu les cotations à l’étranger comparativement moins intéressantes ces dernières années, sans oublier les frictions commerciales entre les deux pays. Les accusations de fraude contre des entreprises chinoises telles que Luckin Coffee ont incité les régulateurs américains à mettre en garde publiquement contre les risques d’investir dans des actions de sociétés chinoises. Plus récemment, l’administration du Président Trump a fait pression sur certains fonds de pension du gouvernement américain pour qu’ils se retirent des indices incluant des actions chinoises, tandis qu’une nouvelle législation proposée au Congrès pourrait entraîner le retrait de la cote des sociétés étrangères - principalement chinoises - ne respectant pas la réglementation américaine en matière d’audit.

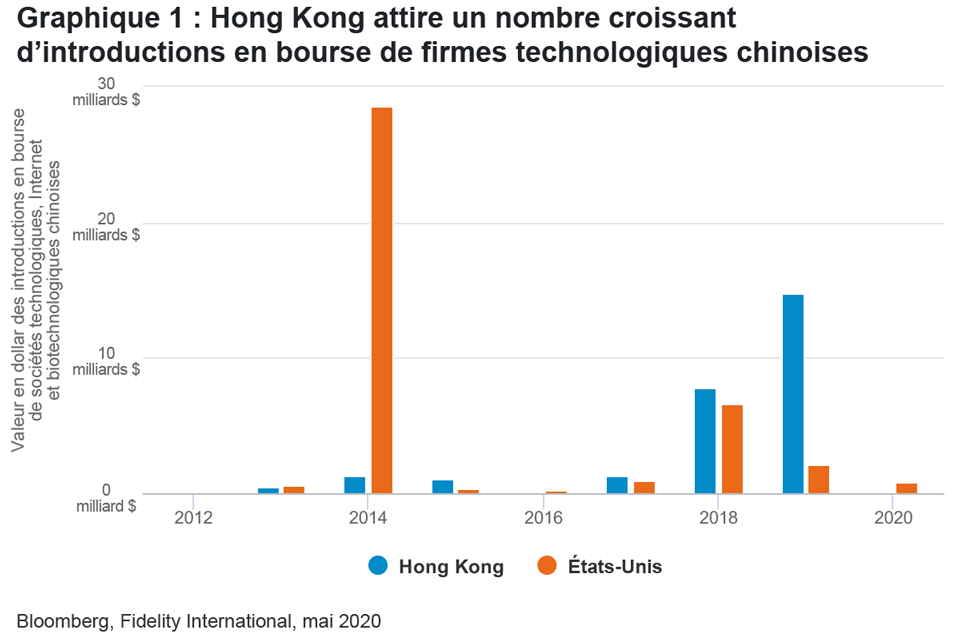

Dans ce contexte, la tendance générale de ces dernières années a pris la forme d’une diminution de la qualité et de la taille des sociétés chinoises entrant en bourse aux États-Unis. Adieu les méga-introductions comme notamment celles d’Alibaba, Baidu, Sina ou Ctrip. Les cotations plus récentes ont eu tendance à être plus modestes (et risquent donc d’être moins liquides et plus volatiles) et avec moins d’actionnariat institutionnel.

Dans le même temps, Hong Kong et Shanghai ont réformé leurs règles d’introduction en bourse en saisissant l’occasion pour tenter de se rendre plus attractives. Les conditions d’introduction s’améliorant, les entreprises high-tech projetant d’entrer en bourse préfèrent également de plus en plus rester dans la grande Chine.

Hong Kong a pris des mesures audacieuses afin de permettre aux entreprises déficitaires et celles dotées d’une structure en double catégorie d’actions d’entrer en bourse, levant ainsi les obstacles pour de nombreux groupes technologiques qui ne pouvaient auparavant que se tourner vers les États-Unis.

Mais, il n’y a pas que les valeurs Internet qui soient attirées à Hong Kong. Les introductions en bourse dans la santé y ont connu un boom suite à l’instauration de nouvelles règles en 2018 destinées à assouplir les restrictions imposées aux sociétés biotechnologiques ne générant pas encore de bénéfices ou même de chiffre d’affaires qui souhaitent être cotées. Des entreprises comme Innovent Biologics et Cansino Biologics ont également réussi à lever des capitaux dans la frénésie des introductions en bourse d'entreprises de biotechnologies. Hong Kong est ainsi devenue la première place financière du monde en termes de valeur des introductions en bourse en 2018 et en 2019. A l’inverse, le nombre de groupes technologiques et de santé chinois entrant en bourse aux États-Unis ne cesse de diminuer.

Dans le même temps, les autorités de régulation ont lancé à Shanghai une nouvelle place, Star, destinée aux start-up de la tech et avec des exigences de bénéfices et des coupe-circuits assouplis. Celle-ci a ouvert ses portes l’année dernière en attirant des investisseurs zélés pour un gain initial moyen de plus de 120%. Si elle n’a encore que 104 sociétés cotées, Star a toutefois été portée par l’optimisme des investisseurs quant aux perspectives de croissance des firmes de la tech et les actions se négocient à un ratio cours/bénéfices moyen de plus de 60.

Suite au succès de Star, les régulateurs se préparent à adopter un système d’introduction en bourse plus simple et rapide pour le ChiNext de Shenzhen, un marché plus ancien pour les valeurs high-tech chinoises, qui pourrait ainsi se traduire par une nouvelle vague d’introductions de firmes de la tech à Shenzhen.

Pour de nombreuses entreprises chinoises, l’une des principales difficultés est leur structure d’actionnariat dite VIE («variable-interest entity») ou entité à détenteurs de droits variables, qui a été conçue il y a plusieurs décennies pour contourner l’interdiction chinoise de l’actionnariat étranger direct dans des secteurs comme la technologie et l’éducation.

Depuis que Sina.com est entrée au Nasdaq en 2000 suite à la première cotation VIE, des centaines d’entreprises technologiques chinoises ont utilisé cette structure pour vendre des actions aux États-Unis. Les bourses de Hong Kong et de Chine continentale ont raté cette première vague d’introductions de firmes technologiques chinoises en partie à cause de leur faible tolérance aux structures VIE.

Mettre fin aux VIE pourrait être lent et coûteux, mais certains signes indiquent que les règles de cotation pourraient être assouplies. La Chine commence à autoriser certaines cotations de structures VIE sur le marché Star. Les Red chips - des sociétés constituées à l’étranger et contrôlées par des entités du gouvernement chinois - peuvent désormais y vendre des actions même si elles ont une structure VIE.

Lorsqu’une porte se ferme, une fenêtre s’ouvre. Nous pensons que le grand voyage vers l’Occident touche à sa fin pour la plupart des firmes high-tech chinoises. Grâce à une économie vigoureuse, les marchés de capitaux chinois ont connu un essor considérable durant les trois dernières décennies, en offrant une grande liquidité et de nombreux investisseurs aux entreprises souhaitant être cotées. Le retour au bercail des leaders de la tech va contribuer à accroître la diversité et la profondeur des marchés de la grande Chine, ainsi qu’à leur internationalisation, en offrant aux investisseurs un plus large éventail d’options et d'outils leur permettant de profiter de la croissance chinoise.

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Ce document est destiné uniquement aux investisseurs résidant en Suisse. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Publié par FIL Investment Suisse AG. 20CH0609