Les investisseurs ne sont plus impressionnés par les nouvelles entourant le coronavirus.

Ça commence à être long. Les vacances ont pu nous faire oublier que le virus avait disparu mais le retour au bureau et les modalités de la rentrée scolaire nous rappellent qu’il n’en est rien: les restrictions sanitaires demeurent, le virus résiste. La bonne nouvelle pour les acteurs des marchés financiers que nous sommes est que dans notre monde le virus est un vieux souvenir. Les indices actions sont orientés à la hausse depuis bien longtemps et même quand un nouveau variant vient saturer l’espace informationnel des investisseurs, les sorties de route sont très limitées. L’émotivité face au COVID semble désormais bien moins forte dans la sphère financière que dans le monde réel.

Les indices globaux n’ont pas été affectés cet été par les moins bons chiffres relatifs au COVID car les marchés financiers ont appris. C’est une des caractéristiques de l’efficience des marchés: un même risque n’aura pas deux fois les mêmes conséquences, la courbe d’apprentissage inhérente aux marchés financiers est très pentue. On a pu le constater par le passé aux Etats-Unis avec les successions d’ouragans par exemple ou en Italie avec l’instabilité politique des années 2010. L’impact d’un risque s’estompe dans le temps. C’est à la fois un mélange d’habitude et de lassitude qui explique la moindre sensibilité aux nouvelles déjà connues.

Toutefois, on a quand même vu ces dernières semaines une tentative de rejouer en bourse le thème du COVID. La dégradation de la situation sanitaire fin juin a coïncidé avec une sous-performance des compagnies aériennes. Cette sous-performance a été modeste (de l’ordre de 15% aux Etats-Unis et de l’ordre 6/7% en Europe) ce qui laisse penser que la menace sanitaire n’est pas véritablement prise au sérieux. Mais il y a bien eu une concomitance entre les données Covid et le comportement boursier des compagnies aériennes.

Nous pensons qu’il s’agit-là d’une occasion de revenir sur ce thème, notamment aux Etats-Unis car selon nous, l’histoire est déjà écrite. Après la dégradation des chiffres, le plus probable est que la situation se stabilise et que l’on constate ensuite une amélioration. C’est donc du réchauffé pour les marchés financiers et ce reliquat d’effet Covid devrait rapidement disparaître.

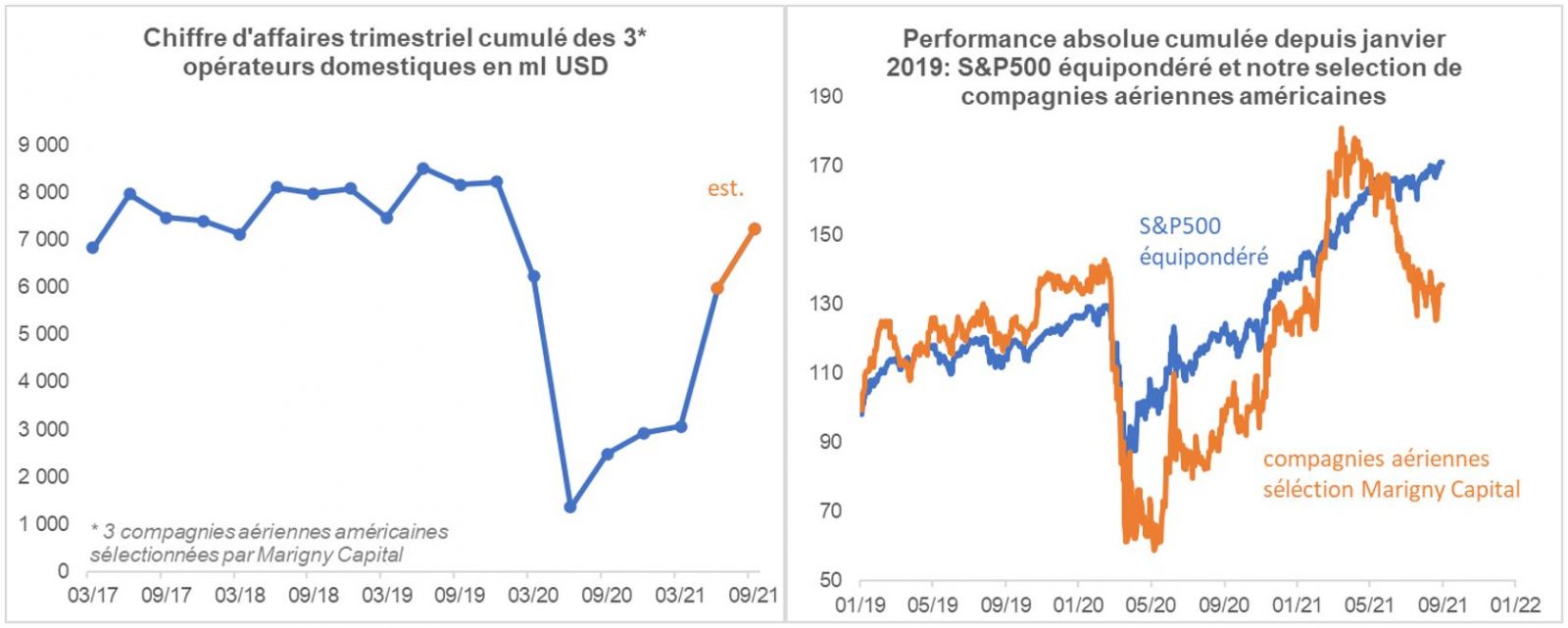

Les compagnies aériennes low-cost opérant principalement en Amérique du Nord ont vu leur chiffre d’affaires rebondir fortement depuis l’année dernière (graphique de gauche ci-dessous). Les analystes attendent une poursuite de la normalisation du trafic aérien, ce qui est un scénario crédible. Même si un variant du virus venait perturber ces prévisions, il ne remettrait pas en cause ce scénario de normalisation mais le décalerait simplement dans le temps.

Chez Marigny Capital nous avons sélectionné trois valeurs du secteur aérien susceptibles de rebondir ces prochains mois. Le graphique de droite montre la performance absolue de ce panier (ligne orange) et l’on peut voir sa baisse récente dans un marché pourtant haussier (la ligne bleue est la performance moyenne des 500 valeurs du S&P500).

En termes de valorisation, parce que la profitabilité actuelle est encore affectée par les contraintes sanitaires, l’analyse doit être faite sur des agrégats normalisés. Le plus simple est alors d’utiliser les données comptables de 2019. Ainsi, il en ressort un PER moyen de 11 contre 21.3 pour le S&P500. Même si les compagnies aériennes n’ont jamais été des valeurs chères, cette faible valorisation combinée au rebond significatif des profits devrait soutenir le secteur dans les mois à venir.