Les banques centrales émergentes augmentent leur détention d’or dans un contexte de retour en grâce du métal précieux.

Depuis la crise des subprimes, les banques centrales du monde entier ont vu leur bilan s’accroître afin de lutter contre les effets des crises successives. Tant la FED que la BCE ont déployé des moyens colossaux dès 2008. La crise du Covid n’a fait que poursuivre ce mouvement, même si l’accélération est notable. Les mouvements de repli des bilans des grandes banques centrales ne sont que temporaires depuis maintenant plus de deux décennies.

.png)

L’augmentation des bilans des banques centrales a été réalisée par la création monétaire ex-nihilo. Cet argent nouvellement créé a permis d’acheter de la dette étatique, finançant ainsi les déficits publics ou des actifs privés (obligations ou actions) pour soutenir l’économie.

Les banques centrales occidentales ne détiennent que peu d’actifs en monnaies étrangères à l’exception de leurs réserves en or. A l’inverse, la Banque Nationale Suisse (BNS) ou les banques centrales émergentes (Russie par exemple) détiennent en plus de leur monnaie nationale de nombreuses devises étrangères, en particulier de l’euro ou du dollar. L’or apparaît donc comme le seul point commun, presque « étalon », pour l’ensemble des acteurs centraux.

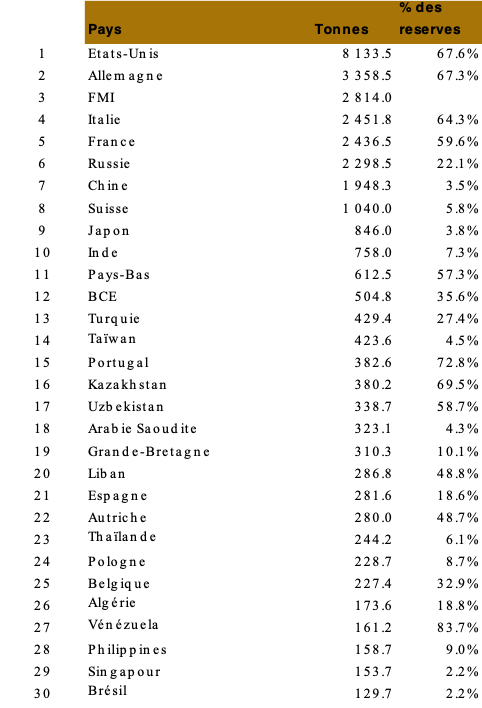

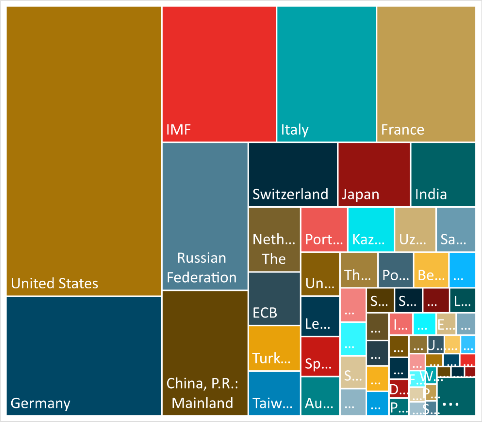

Les réserves d’or font l’objet, comme le reste du bilan, de déclaration officielle de toutes les banques centrales. Les Etats-Unis affichent toujours la plus grande réserve d’or au monde suivis par l’Allemagne et le FMI. Les 10 principaux détenteurs d’or au monde sont des occidentaux à l’exception de la Chine et de la Russie.

Les pays occidentaux présentent un ratio de couverture plus important que les pays nouvellement acquéreurs d’or. Ainsi les réserves d’or de la France représentent près de 60% du bilan de sa banque centrale. L’Allemagne 67%. Au contraire l’Inde a un taux de couverture de 7%, Taïwan de 4.5%.

La détention d’or au titre de réserve de banques centrales est donc largement concentrée dans les mains de quelques Etats.

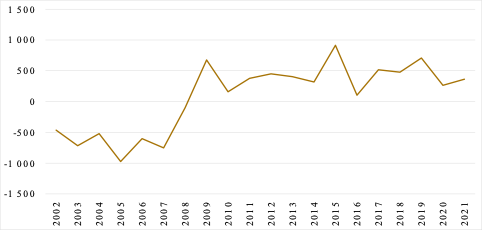

Au début des années 2000 les banques centrales étaient en moyenne vendeuses d’or. La France et la Suisse ont vendu une part importante de leur stock. Le flux s’est inversé à partir de 2008 où l’ensemble des banques centrales est devenu acheteur d’or pour en moyenne 500 tonnes par an.

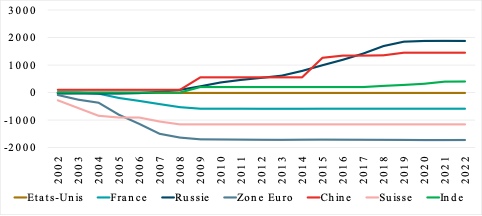

Ce mouvement d’achat n’est pas homogène, les comportements des différentes banques centrales étant très différents.

La Zone Euro, la France et la Suisse ont stoppé leurs ventes en 2008. A cette date les achats ont débuté en Chine, en Russie puis en Inde. Ces trois banques centrales sont les principales acheteuses des 15 dernières années. Sur la période la Chine a acquis 1500 tonnes d’or, la Russie presque 2000 tonnes.

La Chine conserve un faible ratio de couverture de cet or par rapport à son bilan mais la Russie a un stock qui représente désormais 22% de son bilan total. Cela s’est avéré utile lors du gel de ses avoirs à l’étranger. L’or étant stocké en Russie, il n'a ainsi pas pu être saisi.

La géopolitique de l’or des banques centrales est sans conteste un indicateur de dynamique financière puisque les pays acheteurs cherchent à crédibiliser leur politique économique.

Une façon aisée d’augmenter son stock d’or est d’acheter la production indigène. Mais chaque pays ne bénéficie pas d’un sous-sol riche.

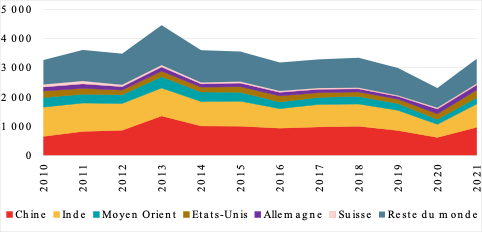

Les zones de production les plus importantes se trouvent en Amérique du Sud, en Afrique, en Chine et en Océanie.

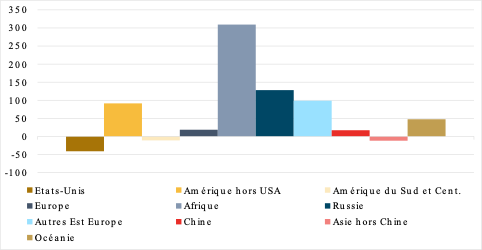

Sur la dernière décennie c’est l’Afrique qui a le plus augmenté sa production d’or avec 300 tonnes supplémentaires produites chaque année. L’Afrique du Sud est toujours un important producteur mais est désormais dépassé par le Ghana avec 140 tonnes par an.

La Russie est le deuxième état en termes d’augmentation de la production avec 128 tonnes de plus par an. Si on y ajoute les états alliés comme le Kazakhstan on dépasse les 220 tonnes supplémentaires. A l’inverse la production aux Etats-Unis s’est réduite et l’Europe est quasiment dépourvue d’or dans son sous-sol.

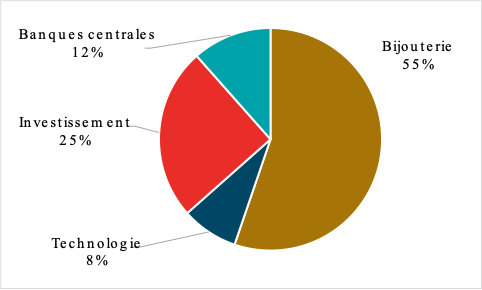

Même si les banques centrales augmentent leur demande d’or, celle-ci reste faible en comparaison avec la demande en bijouterie. Plus de 55%, soit 2200 tonnes de la demande mondiale annuelle provient de ce secteur. La demande d’investissement représente un quart des volumes (1000 tonnes), suivi par les banques centrales et la technologie.

De manière similaire au comportement des banques centrales, la demande d’or, en particulier en bijouterie, provient en premier lieu de la Chine puis de l’Inde. A eux deux, ces pays consomment 1800 tonnes d’or par an, soit la moitié de la production annuelle mondiale !

.png)

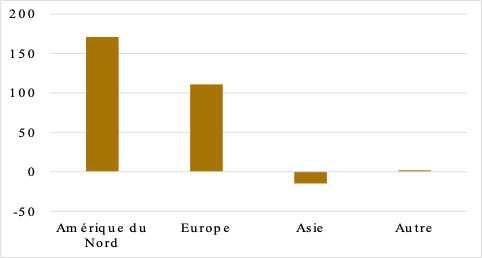

Finalement le retour de l’inflation et les craintes géopolitiques conduisent les investisseurs à réinvestir dans cette matière première. Au niveau des investissements, en particulier dans les véhicules (ETF, tracker,…) financiers, les flux proviennent majoritairement de banques américaines et européennes. L’Asie au contraire est en léger retrait sur ce début d’année. Sur les 3 premiers mois de l’année 2022 les flux vers les produits financiers sur l’or dépassent les 250 tonnes. L’intérêt est de retour pour la relique barbare, non seulement dans les banques centrales et chez les privés comme bijoux mais également chez les investisseurs.

Les banques centrales sont des entités indépendantes depuis leur création il y a un siècle mais les liens qu’elles entretiennent avec les politiques deviennent toujours plus étroits et tendent à augmenter les potentiels conflits d’intérêts. En Europe et aux Etats-Unis les banquiers centraux sont d’anciens secrétaires au trésor ou les secrétaires au trésor sont d’anciens banquiers centraux. La dimension politique et une forme d’alignement sur les intérêts des gouvernements ne font que progresser. Dans les pays émergents les banques centrales font ce que leurs homologues occidentaux faisaient il y a un siècle: acheter de l’or pour crédibiliser leurs monnaies.

Les banques centrales sont le bras armé des gouvernements. Tels des corsaires des temps modernes elles acquièrent des richesses, de l’or en particulier, combattent des pays en gelant leurs avoirs, dépensent sans compter pour leur Etat. Reste à savoir si les états éviteront les mutineries monétaires, soit l’inflation incontrôlée.