Pourquoi les sociétés de croissance rentables peuvent-elles encore offrir des rendements élevés?

L'année 2022 a commencé sur les marchés boursiers par une correction notable des valeurs de croissance, tandis que les valeurs de type «value» ont pu progresser principalement à cause des attentes de hausse des taux d'intérêt et d'un discours plus restrictif de la Réserve fédérale américaine. Depuis le début de l'année, les valeurs de croissance ont perdu environ 15% par rapport aux valeurs «Value» en Europe. Les gagnants des années précédentes ont été vendus, tandis que les perdants des années précédentes, évalués plus favorablement, ont augmenté.

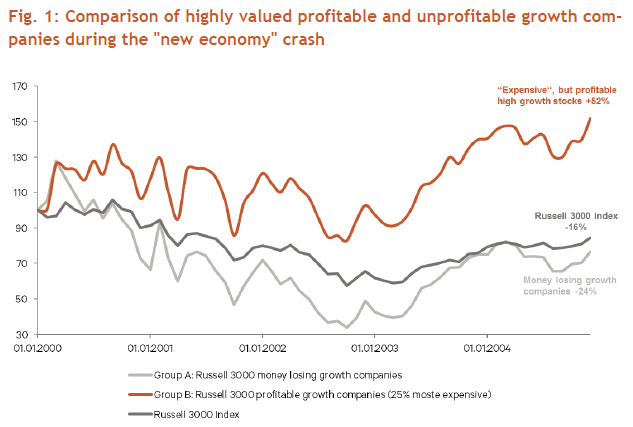

Le «New Economy Crash» de 2000 à 2003 a été l'une des pires phases de marché pour les valeurs de croissance au cours des dernières décennies. Mesurées par l'indice de Russell 3000 Growth, les actions de croissance ont perdu plus de 20 % de leur performance par rapport au marché global et ont subi un drawdown de plus de 60 % en dollars. Sous la surface, cependant, le tableau était très hétérogène: alors que les sociétés de croissance non rentables ont perdu jusque plus des trois quarts de leur valeur (groupe A), les 25% de sociétés de croissance rentables les plus chères (ou valorisées les plus hautes) ont été en mesure de générer des rendements excédentaires significatifs et ont surperformé le marché global de plus de 60% (groupe B). Ce résultat est principalement dû à la croissance des bénéfices, les sociétés du groupe B ayant augmenté leurs bénéfices de 15% par an en moyenne entre 2000 et 2003, alors que le marché global n'a enregistré qu'une croissance de 4% par an. Une valorisation élevée (53 fois les bénéfices de l'année précédente en 2000 pour le groupe B) ne s'est pas traduite par une moins bonne performance du cours de l'action; la rentabilité de la croissance a été la plus importante.

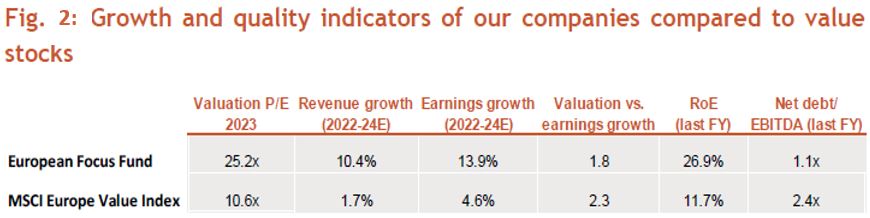

Selon Bloomberg, les bénéfices de l'entreprise moyenne du Berenberg European Focus Fund devraient croître presque trois fois plus vite que l'indice MSCI Europe Value de 2022 à 2024 (cf. figure 2). A cet égard, les entreprises de nos portefeuilles ne sont pas tributaires d'une expansion de leurs niveaux de valorisation, mais peuvent réaliser des rendements excédentaires par rapport au marché sur la base d'une augmentation durable et élevée des bénéfices. De plus, la qualité de nos entreprises est nettement supérieure, ce qui est illustré par de meilleurs rendements des capitaux propres et ratios d'endettement (cf. figure 2). D'autant plus que la valorisation moyenne de nos portefeuilles est revenue au niveau de 2019 - la prime de valorisation observée durant la période COVID a donc été réduite - l'accent devrait à nouveau être mis sur la croissance des différentes entreprises.

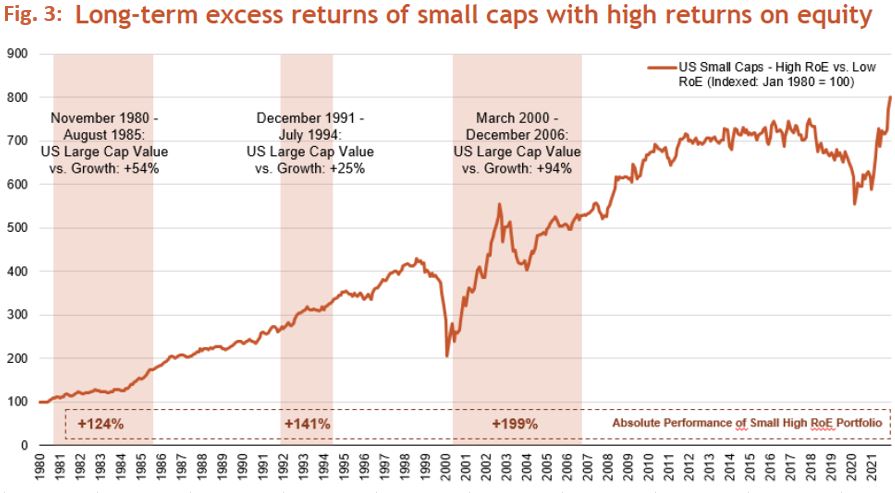

Historiquement, Il est intéressant de constater que les entreprises ayant des rendements élevés des capitaux propres dans les périodes «value» ont pu faire nettement mieux que les entreprises qui gagnent à peine ou pas du tout leur coût du capital (que l'on retrouve souvent dans le segment Value en raison des faibles valorisations). Cette situation est contrastée dans la figure 3 pour les petites capitalisations, un univers d'actions particulièrement large. La ligne rouge montre la surperformance des entreprises dont le rendement des capitaux propres est élevé (top 30 %) par rapport aux entreprises dont le rendement des capitaux propres est faible (bottom 30 %). Dans l'ensemble, la surperformance des entreprises à fort rendement des capitaux propres est très constante dans le temps et constitue un moteur structurel pour nos portefeuilles. Nous pouvons également constater que la surperformance a persisté même pendant les périodes de surperformance significative du style Value. Par exemple, de mars 2000 à décembre 2006, les actions dites Value ont surpassé les valeurs de croissance américaines de 94 % en moyenne. Néanmoins, les entreprises dont le rendement des capitaux propres est élevé ont surpassé les entreprises dont le rendement des capitaux propres est faible de près de 200 % dans l'ensemble sur cette période.

En résumé, nous pensons:

- Que la performance du cours d’une action à moyen et long terme est principalement déterminée par la croissance de ses bénéfices.

- Que les entreprises ayant une position solide sur le marché, des flux de trésorerie et des rendements élevés des capitaux propres peuvent générer une surperformance durable par rapport au marché global, quelle que soit la phase du marché, comme cela a été démontré par le passé.

- Que l'environnement de marché actuel offre des niveaux de valorisation considérablement réduits et des perspectives de bénéfices inchangées pour nos entreprises