En cet été 2022, la pression est forte pour les banques centrales, les gouvernements occidentaux et chinois et bien sûr le baromètre!

.jpg)

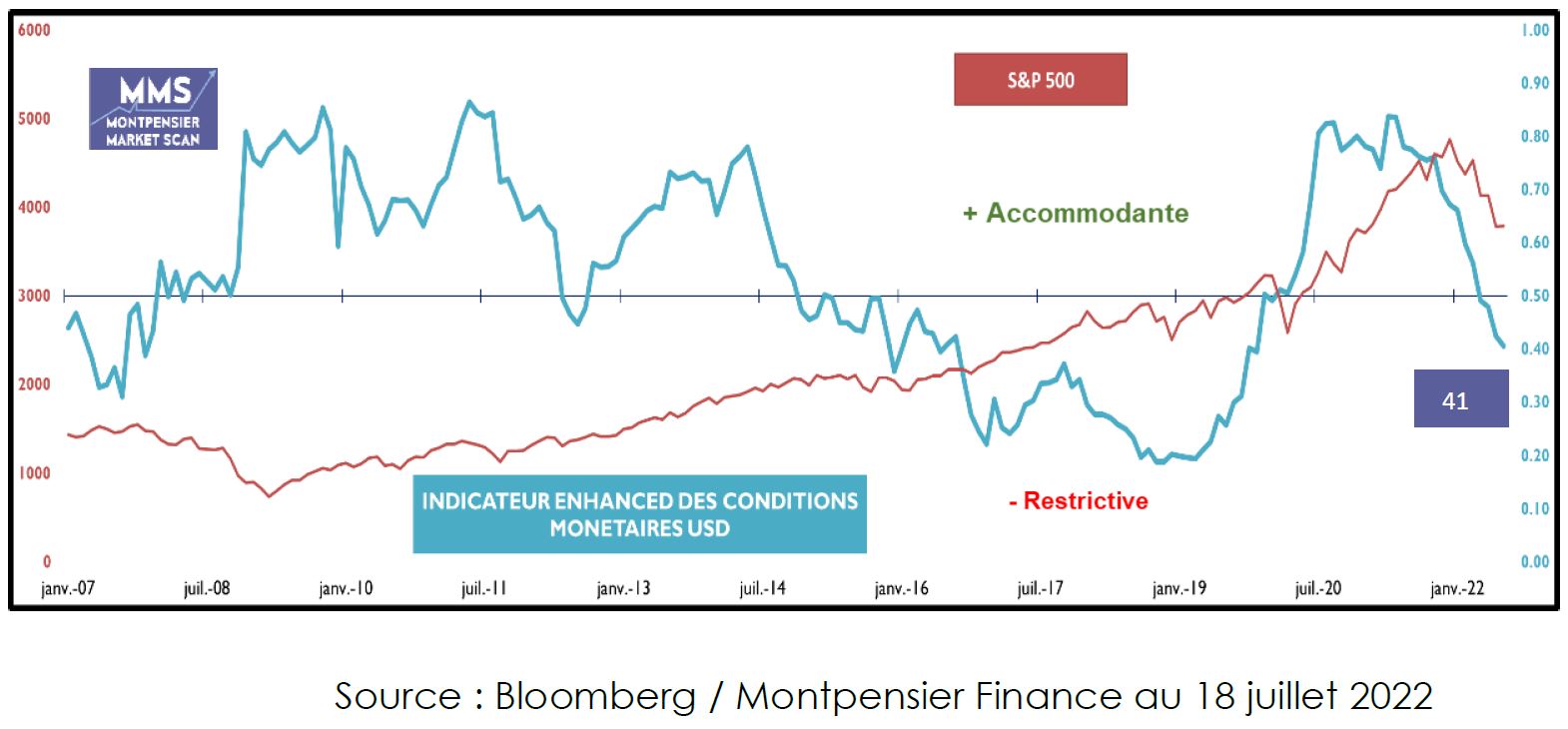

Depuis le début de l’année, toutes les grandes banques centrales ont haussé le ton face à l’inflation. La première d’entre elles, la Fed, a enclenché en mars 2022 son mouvement de hausse de taux et ne cesse d’accélérer depuis. Partout, les taux obligataires se sont tendus. 3% aux Etats-Unis, 1,5% en Allemagne, 2% en France, les échéances à 10 ans ont atteint des seuils symboliques en juin… avant de corriger. Car la montée de l’inflation, le choc de la guerre en Ukraine et le resserrement des conditions de financement mondiales n’ont pas tardé à produire leurs effets:

en Europe comme aux Etats-Unis, les indicateurs avancés d’activité flanchent et les craintes de récession se font de plus en plus vives. Les banques centrales sont donc face à un profond dilemme : poursuivre coûte que coûte la normalisation de leurs politiques monétaires au risque d’aggraver le ralentissement économique ou «pivoter» et mettre en pause le mouvement, au risque de laisser filer l’inflation? Première réponse sans doute à Jackson Hole les 25 et 26 août prochain.

Depuis l’entrée des troupes russes en Ukraine le 24 février dernier, les cours de l’énergie se sont envolés. Le seuil des 120$ le baril a été brièvement touché début juin pour le brut léger américain avant de refluer vers 100$ devant les craintes de récession. En revanche, les prix de l’énergie en Europe – électricité ou gaz – ont poursuivi leur forte progression, propulsés par les perspectives de coupure des approvisionnements russes et de possibles pénuries cet hiver. En cas d’escalade, l’Est de l’Europe, y compris l’Allemagne, serait en première ligne. Mais l’Italie, également très dépendante du gaz russe, ne serait pas épargnée.

Pour limiter les dommages économiques, tout dépendra de trois facteurs: la volonté de Moscou de relancer les flux de gaz après le 21 juillet et la fin de la période de maintenance des gazoducs, une ouverture diplomatique dans le conflit avec l’Ukraine permettant une détente des relations avec le Kremlin, ou enfin l’avancée concrète dans tous les pays européens, des mesures annoncées d’approvisionnements alternatifs et d’économies d’énergie.

Face à l’inflation, les banques centrales des pays émergents ont remonté très vite leurs taux d’intérêt : au Brésil, ceux-ci ont augmenté de 11% depuis début 2021 à 13,25%, au Pakistan, le taux de base est de 15% et même la Pologne, championne de la croissance en Europe, a remonté le loyer de l’argent à 6,5%.

La pression est d’autant plus forte que l’appréciation du dollar complique le refinancement et surtout que la pandémie a fait rapidement gonfler les dettes publiques:

celle-ci est passée en moyenne de 57% du PIB entre 2015 et 2019 à 67% en 2021. La montée des prix alimentaires complique encore la donne, en particulier en Egypte, en Tunisie et dans l’ensemble du Maghreb. Les déflagrations sociales au Sri Lanka, doivent être considérées comme un signal d’alarme pour faire avancer dès cet été les négociations de restructurations de dette, menées souvent conjointement par le Club de Paris – auquel la Chine s’est associée – et le FMI.

Mario Draghi, Boris Johnson, Emmanuel Macron, Joe Biden, certains ont dû démissionner et tous affrontent des situations complexes. Dans la plupart des grands pays occidentaux, les exigences de la population s’accroissent alors que le couple inflation/endettement menace la croissance économique.

En Italie, tout est toujours possible mais espérons que Mario Draghi parvienne à franchir la période du «Ferragosto» avant d’éventuelles élections en septembre / octobre.

Au Royaume Uni, la démission de Boris Johnson le 7 juillet a ouvert un nouvel épisode dans la tumultueuse aventure du Brexit. Le choix du Parti conservateur pour remplacer l’iconoclaste BoJo devrait être connu le 5 septembre prochain, ce qui augure un été riche d’affrontements politiques Outre-Manche. Plusieurs sujets seront au centre des débats. Les relations avec l’Union européenne d’abord avec l’épineuse question de la frontière avec l’Irlande du Nord qui était sur le point de remettre en cause l’accord commercial intégré au Brexit.

Economiquement ensuite avec de possibles mesures de soutien aux ménages qui ont longtemps été écartées par le gouvernement sortant. Stratégiquement enfin, les relations avec le voisin français, très dégradées par Boris Johnson, pourraient être relancées.

Plus impopulaire que Donald Trump à ce stade de son mandat! Joe Biden avait pourtant été élu sur la promesse de réconcilier les américains. Mais rien n’est allé comme prévu. Physiquement fatigué, empêtré dans des négociations sans fin avec un Congrès rétif, impuissant devant les fractures à l’intérieur même du parti démocrate, le président américain semble incapable de renverser la vapeur et laisse le pays se déchirer. Les sujets de l’inflation, des armes et de la Cour Suprême, le tissu politique du pays se délitent. Seul le soutien à l’Ukraine et la rivalité avec la Chine semblent encore capables de faire consensus. Mais pour combien de temps?

Or les Etats-Unis demeurent le pilier économique et stratégique du monde occidental et de la planète finance dans son ensemble.

La force du dollar, la puissance de l’économie et de l’armée américaine, la solidité de son état de droit, sont d’incontournables références. Préserver cela est donc de première importance et tous les signaux seront scrutés alors que le ralentissement économique s’annonce. Les conclusions de la commission d’enquête sur les événements du 6 janvier 2020, attendues d’ici quelques semaines, pourraient être l’occasion de nouvelles turbulences.

Au-delà de possibles pénuries d’énergie cet hiver en Europe, ce sont toutes les chaines de valeur qui transitent par la Chine – soient la très grande majorité d’entre elles – qui sont perturbées et qui génèrent retards et défauts d’approvisionnement en raison des blocages récurrents d’activité pour se conformer à la politique «Zéro-COVID» des autorités.

Même si les circuits de fabrication et d’approvisionnement évitent l’Empire du Milieu, l’immobilisation des containers de frêt maritime dans les ports chinois augmente mécaniquement les coûts de transport dans les autres régions du globe.

En outre, l’isolement croissant du pays, rend plus difficiles les relations économiques avec les autres centres de décision de la planète.

Compte tenu de l’identification très forte du pouvoir politique chinois à la politique «Zéro-COVID», il ne peut renoncer ex abrupto à celle-ci. Une évolution ne pourra être possible qu’après une campagne de vaccination massive ou, à plus court terme, par la qualification progressive des nouveaux variants en maladie endémique de moindre gravité, permettant une levée des restrictions.

En attendant, le monde reste sous la pression des «vagues» du virus en Chine.

Les blocages récurrents générés par la politique zéro COVID, ont aussi un impact délétère très important sur l’ensemble du secteur des services, en territoire de contraction depuis le début du deuxième trimestre 2022. Pékin reste, en outre, aux prises avec les conséquences de la grave crise immobilière qui fragilise cette industrie stratégique. Plusieurs institutions financières attendent de pouvoir récupérer leurs créances. C’est ainsi que début juillet, la prolongation du gel des avoirs des déposants de quatre banques locales dans la province centrale du Henan, bloqués depuis avril, a généré des émeutes d’épargnants excédés de ne pouvoir avoir accès à leur argent.

La baisse continue des indicateurs d’activité dans les services et les incertitudes sur de nombreux secteurs industriels a fait monter le taux de chômage, en particulier dans les villes. Les jeunes sont les plus touchés : plus de 18% des jeunes urbains de 16 à 24 ans seraient sans emploi. La relance est donc nécessaire pour maintenir la paix sociale. Un plan de 220 milliards de dollars a été annoncé pour les infrastructures. Le Fils du Ciel ne peut ignorer bien longtemps Confucius:

«celui qui gouverne doit prendre soin que les vivres ne manquent pas, que les forces militaires suffisent, et que le peuple lui donne sa confiance».

Xi Jinping méditera cet enseignement avant les élections du Congrès d’octobre.

Depuis le mandat de Donald Trump, la tension n’a cessé de monter entre la Chine et les Etats-Unis. Cet été, les deux axes de friction, stratégique d’une part et économique d’autre part, pourraient évoluer très différemment, voire diverger. En matière stratégique, l’heure est au durcissement des positions. Exacerbée par le rapprochement affirmé entre Moscou et Pékin, la rivalité se cristallise dans le détroit de Taiwan où l’exemple de Vladimir Poutine en Ukraine est étudié de près par Xi Jinping. Un mouvement d’envergure semble peu envisageable avant le XXe congrès du Parti Communiste Chinois, prévu en octobre, mais les difficultés économiques du pays pourraient inciter ses dirigeants à miser de plus en plus sur la carte nationaliste pour contrer toute velléité de remise en cause du pouvoir en place.

A l’inverse, le volet économique semble plus prometteur. La montée de l’inflation aux Etats-Unis et son impact sur la popularité de l’administration Biden, poussent cette dernière à multiplier les signaux indiquant une possible levée partielle des tarifs douaniers de 25% sur 250 milliards de dollars d’importations en provenance de Chine, décidés par Trump. Un geste en ce sens serait incontestablement bien vu par les marchés.

Pour lutter contre la déflation, la décennie 2010 a été celle de la course à la baisse de valeur des grandes monnaies mondiales : baisses de taux, assouplissements quantitatifs, tout était bon pour relancer l’économie et faire remonter le niveau des prix. 2022 voit l’inversion de ce paradigme. Pour contrer l’inflation, il est désormais crucial de peser sur l’activité et surtout de faire baisser le prix des importations. La monnaie doit donc absolument se renforcer. Le dollar est, jusqu’ici, le grand gagnant de cette nouvelle donne, au point d’atteindre mi-juillet la parité avec l’euro, au plus haut depuis vingt ans.

Mais cette nouvelle guerre des monnaies a des conséquences néfastes sur de nombreux acteurs économiques et d’abord ceux endettés en dollars, entreprises comme états, fragilisés par des coûts de remboursements de plus en plus élevés.

Plus généralement, la montée des taux que génère cette volonté de défendre la valeur de sa monnaie face au dollar, pèse sur l’ensemble des économies, à mesure du taux d’endettement mondial porté à plus de 350% du PIB. Enfin, ne passons pas sous silence le cas du Japon, troisième puissance économique mondiale et seul pays à conserver une politique monétaire très accommodante ce qui fait s’effondrer le Yen, alors que le taux d’endettement du pays ne cesse de croitre. Danger!

Il faut donc rapidement mettre fin à cette course délétère et remettre la coopération des Etats et des banques centrales au sommet de l’agenda politique. Sans attendre le prochain sommet du G20 en novembre en Indonésie, des gestes bilatéraux seraient les bienvenus cet été.

Cet été s’annonce comme exceptionnel au plan climatique dans l’hémisphère nord, avec des températures record et une sécheresse prononcée. La saison des cyclones aux Etats-Unis pourrait également être très dense.

Au-delà des variations saisonnières, les tensions de plus en plus fortes subies par l’écosystème montrent l’importance de poursuivre et surtout de renforcer une approche mondiale coordonnée tant pour les enjeux stratégiques de l’énergie ou de l’approvisionnement en matières premières agricoles et surtout en eau potable, que pour faire face à court terme aux chocs climatiques qui pourraient être rapidement de grande ampleur et d’une incidence économique significative.

Les investisseurs ont leur rôle à jouer pour concilier croissance, décarbonation et préservation des ressources.

Investir pour un avenir durable est notre conviction.

Cet été est indubitablement chaud! Souhaitons que les entreprises et leurs managers par leur ingéniosité et leur dynamisme sachent faire face à cette nouvelle donne. Nous croyons à l’innovation, au génie humain et à sa résilience. Bel été à vous!