Offre perturbée, demande hésitante, tensions politiques, ce triangle d’incertitude a plongé les marchés dans le doute. Tout pourrait-il changer rapidement?

.jpg)

Après une performance historique en 2021 avec une hausse de 28,7% pour le S&P500, le mois de janvier 2022 a chahuté les investisseurs. Alors que le premier mois de l’année est, en général, plutôt bon, l’indice large de la bourse américaine progressant de 1,4% en performance médiane depuis 1985, c’est le rouge qui domine nettement cette année.

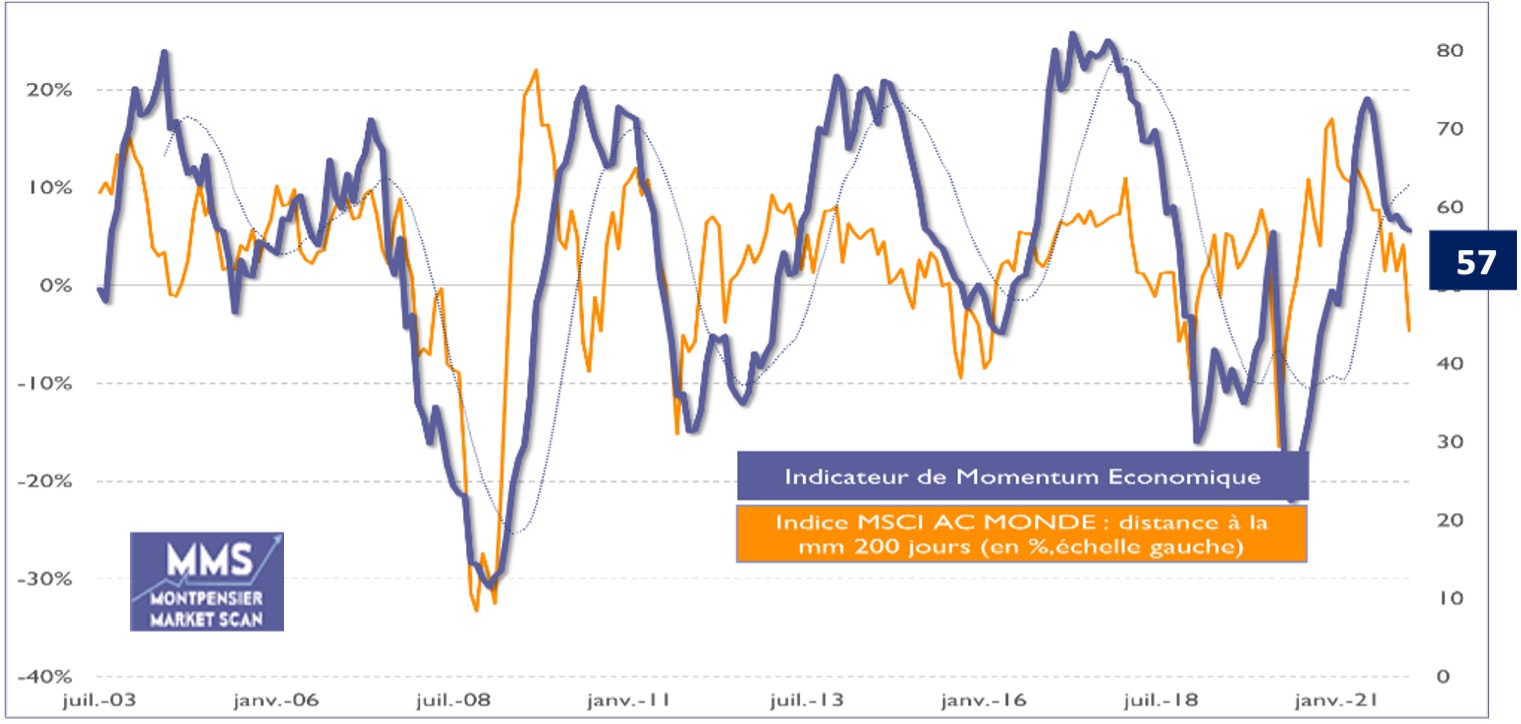

Pourtant, malgré la résurgence de l’épidémie, l’activité poursuit sa progression. Notre indicateur Montpensier MMS de Momentum économique mondial, à 57, quoiqu’en retrait depuis le troisième trimestre 2021, reste bien orienté.

Mais les perspectives s’assombrissent à court terme et les investisseurs sont triplement préoccupés, en particulier aux Etats-Unis.

D’abord par l’offre, qui reste contrainte. La politique zéro-COVID de la Chine ne permet pas un retour à la normal des chaines de valeur. Les ports chinois restent ainsi régulièrement perturbés – à l’exemple de Ningbo, au sud de Shanghai pendant une grande partie du mois de janvier 2022 – et entravent la fluidité du marché des containers, qui demeurent bloqués en attente de déchargement.

C’est ainsi que le prix du fret entre Shanghai et Los Angeles reste anormalement élevé, multiplié par cinq en moyenne depuis janvier 2020 alors même que l’indice «Baltic Dry», qui reflète davantage les prix du vrac, est revenu dans ses bornes d’évolution de 2016-2019.

Ces blocages se reflètent dans les enquêtes d’opinion des directeurs d’achat en Europe comme aux Etats-Unis, qui placent, depuis maintenant plusieurs mois, les difficultés d’approvisionnement et les pénuries en tête de leurs préoccupations. Ils se retrouvent aussi dans les difficultés de production de secteurs clés comme les semi-conducteurs, l’automobile ou l’électroménager, ce qui alimente la hausse des prix à la production comme à la consommation.

Cette tension sur l’offre est la première responsable de la hausse spectaculaire de l’indice des prix PCI Outre-Atlantique, au-delà de 7% en rythme annualisé en décembre, qui a poussé la Fed le 26 janvier à durcir le ton et à annoncer un resserrement rapide de sa politique monétaire.

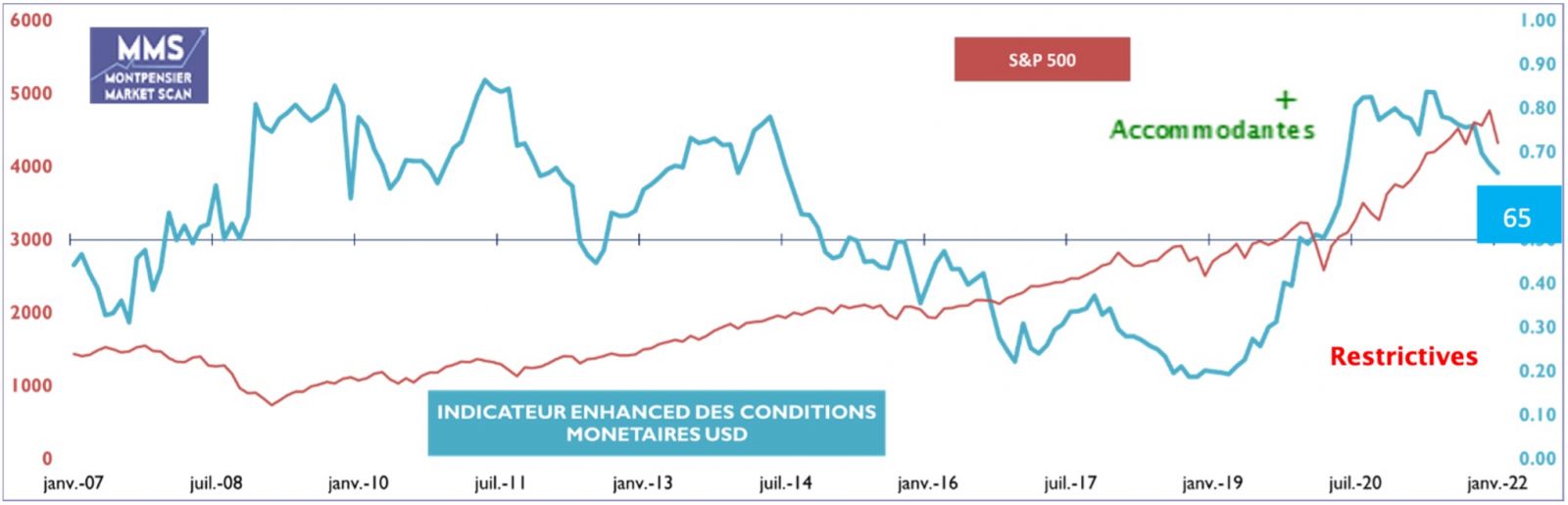

Déjà, le renforcement du dollar et la baisse rapide des interventions de la Fed sur le marché obligataire depuis octobre 2021 induit un début de dégradation des conditions monétaires aux Etats-Unis, déjà visible dans notre indicateur MMS Montpensier éponyme. Ceci devrait participer au ralentissement de l’économie américaine.

Mais à côté de l’offre, la demande inquiète également les investisseurs. C’est le second côté de leur triangle d’incertitude. Les entreprises sont moins optimistes. Aux Etats-Unis, le moral des directeurs d’achat mesuré par l’institut Markit pour ce mois de janvier est en effet ressorti à 50,8 pour l’indice composite, juste au-dessus de la limite de 50 qui sépare l’expansion de la récession. L’Europe, un peu au-dessus de 52, est également en baisse.

La demande venue des consommateurs américains pourrait bien elle aussi ralentir fortement dans les prochains mois. Le sondage mensuel de l’université du Michigan sur leur moral s’est ainsi établi en janvier à son plus bas niveau depuis 2011. En outre, le taux d’épargne Outre-Atlantique, à 7,9% du revenu, est retombé à son niveau pré-pandémie, ce qui n’augure pas d’une accélération des dépenses de consommation aux Etats-Unis, qui représentent 70% du PIB du pays, presque autant que le PIB chinois.

Enfin, toujours côté demande, rien de spectaculaire non plus à attendre des dépenses publiques. Les fracturations politiques américaines sont telles que le vote d’un nouveau plan de soutien d’ici la fin de l’année est très peu probable à ce stade. Compte tenu des projections budgétaires, le soutien fiscal à l’économie pourrait ainsi passer de 18% en cumul de déficit sur douze mois à fin janvier 2022 à 10% fin décembre, soit un différentiel négatif de 8%.

A cette polarisation politique aux Etats-Unis s’ajoutent les dossiers géopolitiques, qui constituent le troisième côté du triangle : Ukraine, Moyen-Orient, détroit de Taiwan, les tensions restent vives sur ces points d’affrontement potentiels qui aggravent les inquiétudes sur le prix des matières premières, énergie en tête.

Un nouvel élan reste possible. Au plan géopolitique, une désescalade est espérée en Ukraine après d’intenses tractations diplomatiques, les jeux d’hiver de Pékin pourraient constituer une trêve bienvenue dans la région et même le dossier iranien semble lentement avancer ; la demande mondiale est suspendue à la relance du crédit en Chine, dont les prémices ont été aperçus ces dernières semaines. Enfin, la possible fin de l’épidémie après le variant Omicron serait susceptible de mettre un terme au zéro COVID chinois et de dégripper enfin les chaines logistiques mondiales.

Mais surtout, à plus court terme, ces signaux d’incertitudes et la crainte d’un ralentissement prononcé de la croissance dès cette année, pourraient peut-être inciter la Fed, à mettre en pause son programme annoncé de resserrement monétaire, pourquoi pas au deuxième trimestre. Nul doute que l’économie et les marchés apprécieraient!

Retrouvez-nous sur notre site internet

Les informations figurant dans le présent document, obtenues auprès de sources qui peuvent être considérées comme fiables, n’ont pas fait l’objet de vérifications et ne sauraient engager la responsabilité de Montpensier Finance. Les opinions émises peuvent être modifiées sans préavis. Elles ne constituent ni une offre d’achat, ni une proposition de vente, ni un conseil en investissement. Ce document est la propriété intellectuelle de Montpensier Finance. Tout ou partie du présent document ne peut être reproduit ou rediffusé d'une quelconque manière sans l'autorisation préalable de Montpensier Finance.