Au cours des quatre dernières années, les plates-formes de multigestion alternative (communément appelées «pod shops») ont connu un grand succès, même si, pour paraphraser le titre du célèbre western spaghetti de Sergio Leone, il y a parmi eux des «bons, des brutes et des truands». Pendant cette période, nous avons ainsi assisté à plus d’une douzaine de nouveaux lancements et cette année ne fait pas exception.

Ces plateformes prétendent toutes investir dans des stratégies de niche qui finissent par être victimes de leur succès. En effet, elles sont rapidement confrontées aux inévitables maux de croissance au fur et à mesure de leur expansion, avec des performances qui baissent en raison de la croissance trop rapide de leurs actifs. Très peu d’entre elles ont ainsi surmonté l’épreuve du temps et sont restées prospères malgré la croissance phénoménale de leurs actifs. De fait, les plus grands de ces pod shops aujourd’hui ont tous commencé avec une base beaucoup plus petite et obtenaient de bien meilleurs résultats à leurs débuts.

A l’inverse, Reuters a récemment rapporté qu’au cours des trois dernières années, 38,3% des performances de l’ensemble du secteur des hedge fundss ont été générées par Citadel, Millennium et D.E. Shaw, qui ne représentent pourtant que 4,6% de l’ensemble des actifs sous gestion du secteur. Ces trois sociétés existent depuis 25 ans et gèrent chacune environ 60 milliards de dollars, ce qui constitue une performance tout à fait remarquable. Si l’on ajoute Point 72 (anciennement SAC Capital), on obtient les plus grands poids lourds parmi les pod shop (à l’exception de DE Shaw), qui représentent 42% de l’ensemble des pod shops.

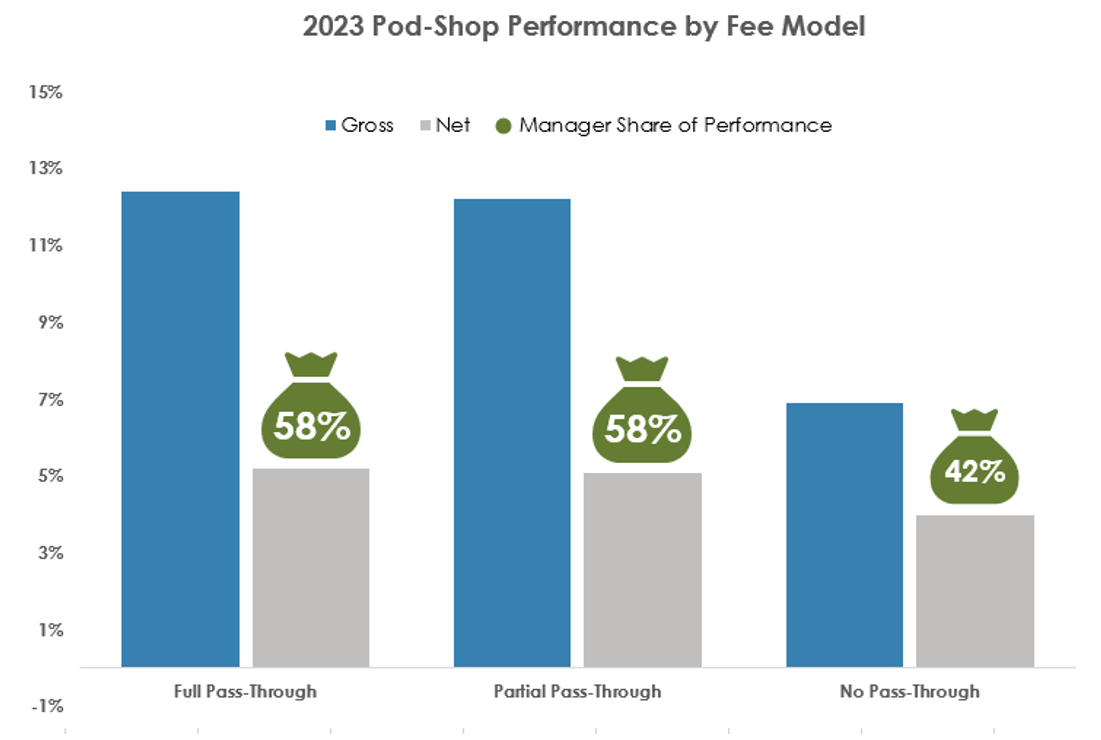

Au cours des deux dernières années, plusieurs études sur les pod shops ont été publiées par des brokers. Elles mettent toutes en évidence le fait que plus le pod shop est grand, plus la structure de transfert de coûts aux investisseurs est importante, et mieux il performe. Le graphique ci-dessous illustre leur performance moyenne en 2023 et l’impact des frais (en d’autres termes le «truand») sur la performance brute.

Source: Données de Barclays Strategic Consulting.

Le secteur est de plus en plus confronté à un jeu de chaises musicales sans fin, alors que la guerre pour l’acquisition de talents se poursuit sans relâche. En conséquence, en raison de leur structure de transfert de coût, les pod shops deviennent excessivement chers. Pourtant, les clients sont heureux de payer car ils n’ont pas encore souffert de baisses significatives (à part quelques exceptions en 2008), auxquels tous les gérants de hedge funds sont confrontés à un moment ou à un autre de leur carrière.

Chez NS Partners, nous en avons manifestement profité, puisque notre stratégie à faible volatilité a généré au cours des trois dernières années une performance annualisée de +5% (nette de frais) avec une volatilité inférieure à 2%. C’est essentiellement ce dont les fonds de pension avaient besoin dans un contexte de taux d’intérêt nuls, mais maintenant que les liquidités rapportent la même chose, l’enjeu a changé. Le moment est ainsi venu aujourd’hui de faire évoluer notre stratégie à faible volatilité, que nous avions initialement révisé à l’été 2020.

Quelle est la prochaine étape?

Que faire alors, car tous les pod shops ne sont pas nés égaux? Le talent est rare et n’est pas extensible, ce qui permet aux plus petites entreprises de générer des performances supérieures, tant qu’elles restent petites et donc inintéressantes pour les grands fonds de pension ou les fonds de dotation. À l’instar des hedge funds à gestionnaire unique, la taille et l’effet de levier peuvent devenir votre plus grand ennemi et vous exposer à des événements extrêmes, en particulier dans un environnement de réduction soudaine de l’effet de levier à la suite d’un choc de marché ou d’un événement de liquidité.

Représentant 30% des actions américaines en 2023 selon Goldman Sachs, ces fonds sont plus importants que les fonds Long/Short traditionnels à gestionnaire unique. Leur empreinte est encore plus importante en termes d’effectifs, puisqu’on estime qu’ils représentent plus d’un quart des effectifs du secteur (les trois plus grands pod shops comptent à eux seuls plus de 12'000 employés). Le risque le plus important est celui d’un «flash crash» avec un dénouement forcé des positions, comme on l’a vécu en août 2007, qui se répercuterait sur tous les pod shops avec des coupe-circuits intégrés (c’est-à-dire des politiques strictes en matière de réduction des pertes). Compte tenu de l’importance de l’effet de levier, cela pourrait avoir un impact considérable en termes d’effet domino. Mais, comme en août 2007, ironiquement le dernier à rester debout (ou à résister à la tempête) s’est avéré être le vainqueur!

A suivre: les structures plus petites avec des gérants externes

Le modèle le plus intéressant aujourd’hui est peut-être une version plus petite et plus concentrée des pod shops, avec des gestionnaires externes expérimentés qui dirigent leurs propres boutiques et n’ont aucun intérêt à être embauchés par un pod shop, mais qui contribuent et sont payés pour leurs idées, comme dans un modèle traditionnel de capture d’alpha.

La différence ici est que l’accent n’est pas mis sur le score moyen («batting average») d’un gestionnaire (pour lequel un pod shop traditionnel recourt à l’effet de levier afin de produire des rendements attrayants), mais sur son taux de réussite («slugging ratio»), c’est-à-dire sur sa capacité à obtenir des transactions gagnantes par rapport aux perdantes. Ajoutez à cela une couche de trading centralisé pour couvrir les risques factoriels, plutôt que des règles de stop loss strictes quelle que soit la thèse d’investissement, et le tour est joué!

Soyons réalistes, la plupart des gestionnaires individuels ont été pris par surprise à de nombreuses reprises au cours des dernières années par des rotations factorielles sévères imputables aux gérants quantitatifs ou par une réduction de l’effet de levier des positions trop communes parmi les pod shops. Cela s’applique évidemment aux stratégies long short sur actions, où la plupart des pod shops ont leurs racines, mais jusqu’à présent, il a été intéressant de voir des résultats assez spectaculaires de la part des pod shops de série B et encore plus de série C. Espérons qu’ils pourront continuer à produire des rendements à deux chiffres sans connaître une croissance exponentielle (et en maintenant des frais compétitifs!).

De nos jours, les frais de gestion des pod shops ne sont pas bon marché et il est loin le temps où notre ami George Soros réalisait un rendement net annualisé de +33% sur 30 ans (si vous pouviez supporter la volatilité) avec des frais de gestion de 1% et une commission de performance de 15% seulement...