Et si le contexte économique favorisait le réveil de l’Asie développée?

Les marchés actions internationaux sont sous pression. La locomotive américaine s’épuise: après avoir surperformé pendant 10 ans, les actions américaines sont maintenant confrontées à des défis sans précédent.

La plupart des autres régions restent sous cette influence nord-américaine, avec des défis parfois similaires mais d'autres, en revanche, sont moins sous pression. L'Asie (hors Chine) semble tirer son épingle du jeu et pourrait être la potentielle gagnante de la situation actuelle.

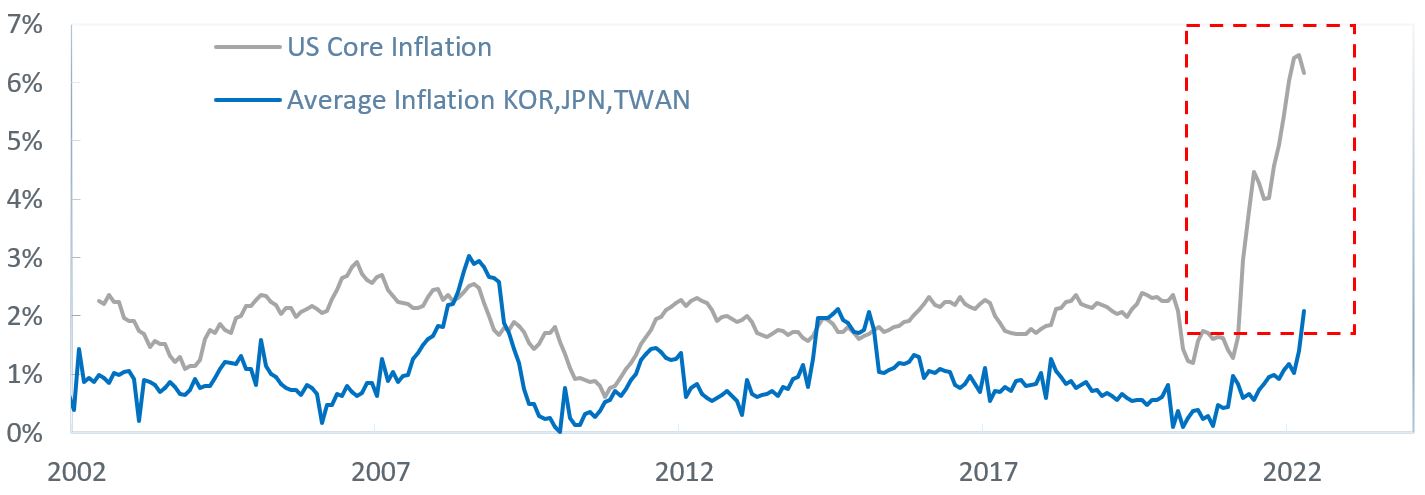

Avant la crise Covid, l’Asie développée flirtait avec la déflation. La croissance y était faible et l’inflation trop basse. Or il apparait que le contre-choc inflationniste créé par la réouverture de l’économie mondiale a remis d’aplomb ces économies, recréant des conditions quasi optimales en termes de trade-off croissance réelle/inflation.

Alors que le monde occidental souffre aujourd’hui d’une croissance au contenu prix trop important, la croissance en Asie développée est beaucoup plus équilibrée.

La volonté des autorités monétaires et budgétaires de ralentir cette croissance inflationniste dans le monde occidental met sous pression l’ensemble des actifs financiers. Les investisseurs considèrent la mission comme trop difficile, ils surpondèrent la probabilité d’un scénario où le ralentissement serait beaucoup trop prononcé, créant dès lors une sévère récession.

Ce scénario de risque paraît beaucoup moins probable pour l’Asie développée car les racines du mal sont moins profondes. Là-bas, le rebond de l’inflation éloigne le risque déflationniste. Alors que les planètes se «désalignent» dans le monde occidental, elles se réalignent en Asie développée.

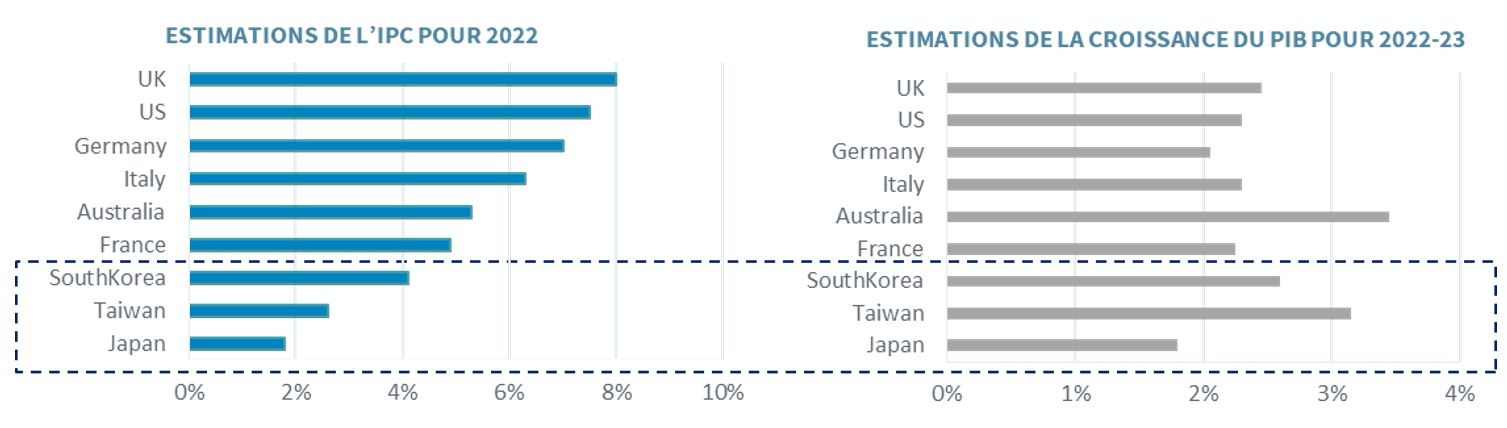

Les graphiques ci-dessous montrent qu'en termes de trade-off croissance/inflation, l'Asie est de loin la meilleure zone pour la période 2022/2023.

Selon les prévisions du consensus des économistes, la croissance économique sur les deux prochaines années sera à peu près la même pour les principaux pays développés: un peu plus de 2% en moyenne. Cependant, la dynamique des prix à la consommation va diverger de manière significative. Nous pensons que les pays ayant un meilleur régime d'inflation devraient voir leurs actions surperformer car la stabilité des prix est un paramètre clé de la prime de risque des actions. Pour cette raison, s'exposer à ces pays «zen» semble pertinent. Ces pays ont déjà surperformé récemment, validant cette hypothèse. En outre, ils ont perdu en volatilité par rapport au MSCI World, ce qui rend leur profil rendement/risque encore plus attractif.

Cette tendance devrait se poursuivre pour les raisons suivantes:

- La diffusion de la hausse des prix dans l'économie prend du temps et les effets de second ordre sont inconnus. L'incertitude quant à la dynamique de l'inflation devrait se poursuivre au moins jusqu'au printemps prochain. L’avantage «comparatif» de l’Asie développée devrait donc perdurer encore quelques temps.

- Les indices boursiers de ces trois pays ont subi une forte dévalorisation au cours de la dernière décennie. La décote de valorisation accumulée est historique (d'environ 20% par rapport au MSCI World si l'on considère le PER). Cela signifie qu'il y a de la place pour davantage de rattrapage dans les mois à venir. Ce meilleur régime d'inflation serait une très bonne raison (prétexte) pour ce scénario de rattrapage.