Le marché de la dette privée américaine est un bon outil de diversification pour les investisseurs prêts à en accepter l’illiquidité.

Le marché de la dette privée américaine est bien établi, puisqu’il est apparu dans les années 1950 à la suite de la création du programme SBIC (Small Business Investment Company), par le Congrès américain. Depuis cette époque, le durcissement continu de la réglementation en matière de prêts bancaires a entraîné une croissance de la classe d’actifs. Avec ses quelque 200’000 entreprises, le marché des PME américaines offre aujourd’hui un ensemble considérable d’opportunités d’investissement.1

Nous pensons que le contexte réglementaire de plus en plus strict entraîne une diminution des possibilités de financement pour ces entreprises et que les prêteurs privés interviennent maintenant pour combler ce manque. Cependant, à notre avis, la plupart des prêteurs privés se concentrent sur des opérations financées par des fonds de capital-investissement ou sur le financement de grandes entreprises. Cela crée une opportunité pour les prêteurs qui sont axés sur des opportunités non sponsorisées, complexes ou des situations particulières sur le marché des plus petites PME.

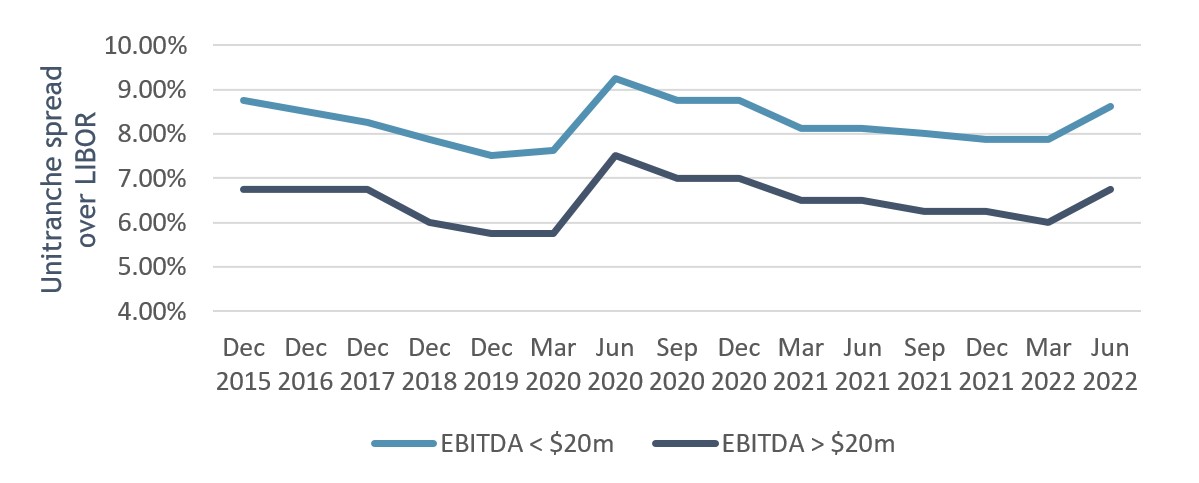

Le marché des petites PME (entreprises dont l’EBITDA est compris entre 5 et 25 millions de dollars) a toujours bénéficié d’une prime de rendement d’environ 200 points de base par rapport au marché principal des PME (graphique ci-dessous), ainsi que d’un profil d’endettement plus faible.2 Nous pensons ainsi que la combinaison d’un levier plus faible et de taux de rendements plus élevés crée une dynamique intéressante pour les investisseurs.

Source: «Middle Market Leverage Cash Flow Market at a Glance» - SPP – 1 janvier 2015 au 30 juin 2022. A des fins d'illustration uniquement.

Le marché des petites PME est mal couvert et pourtant il peut offrir une abondance d’opportunités potentielles aux prêteurs privés, dans toute une série d’activités. En particulier pour: (I) les équipes de gestion/les investisseurs entrepreneuriaux (par exemple, les sponsors indépendants et les family offices) qui cherchent à acquérir/consolider une entreprise; (ii) les entreprises familiales qui envisagent d’investir dans de plus grandes installations; (iii) les sociétés publiques dites «micro-caps» ayant des besoins spécifiques en capital et un accès limité aux capitaux de croissance. L’esprit d’entreprise au sein du marché des petites PME est omniprésent et constitue un réservoir continu d’opportunités intéressantes.

Toutefois, pour investir dans ces entreprises, encore faut-il pouvoir accéder à un vaste ensemble de canaux d’approvisionnement. Compte tenu de la taille de l’univers d’investissement, il est essentiel de porter une attention particulière à la recherche fondamentale avant de prendre toute décision d’investissement, mais aussi d’assurer le suivi et la gestion des risques par la suite, afin de garantir une bonne protection contre le risque de baisse du portefeuille in fine.

Il y a moins de prêteurs sur ce marché car les acteurs traditionnels peuvent considérer ces entreprises comme plus risquées. Pourtant, nous pensons que ces sociétés peuvent offrir un bon potentiel de hausse, en raison de l’impact significatif d’initiatives de croissance, même modestes et de plus grandes perspectives d’acquisition. Le segment des entreprises familiales et détenues par leurs fondateurs est par exemple moins compétitif et peut donc offrir un rendement plus élevé avec un effet de levier plus faible. Par ailleurs, les sponsors indépendants qui peuvent démontrer une exécution ciblée et/ou un soutien de la part des entreprises de leur portefeuille ont tendance à obtenir un accès préférentiel et des multiples de prix d’achat plus attrayants pour les investissements potentiels.

En termes d’instruments d’investissement, les prêteurs privés américains disposent de différentes options qui reflètent dans l’ensemble les opérations européennes et américaines de plus grande envergure: garanties de premier rang/unitranche, mezzanine, actions de préférence et actions ordinaires, ou une combinaison de titres de créance et d’actions.

Les marchés publics sont affectés par la pression sur les taux et les niveaux élevés de volatilité. Par conséquent, nous pensons que c’est le bon moment pour considérer une allocation à la dette privée américaine en tant qu’outil de diversification; les prêts à taux variable offrent une protection contre la hausse des taux et une volatilité limitée en termes de mark-to-market. La prime d’illiquidité qui est intégrée peut être bénéfique au rendement du portefeuille.

2 S&P LCD « U.S. Middle Market Quarterly 3Q21 ». Données les plus récentes disponibles utilisées.

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engsage in any investment activity, they are for information purposes only.

Any forward-looking information or statements expressed in the above may prove to be incorrect. Muzinich gives no undertaking that it shall update any of the information, data and opinions contained in the above.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Registered in Ireland, Company Registration No. 307511. Registered address: 32 Molesworth Street, Dublin 2, D02 Y512, Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland. 2022-09-06-9307