Des marchands aux premières banques des empires romains et grecs, la finance a évolué vers un système financier extrêmement complexe et international.

Comment le secteur financier évoluera-t-il pour faire face aux défis durables d'aujourd'hui et de demain?

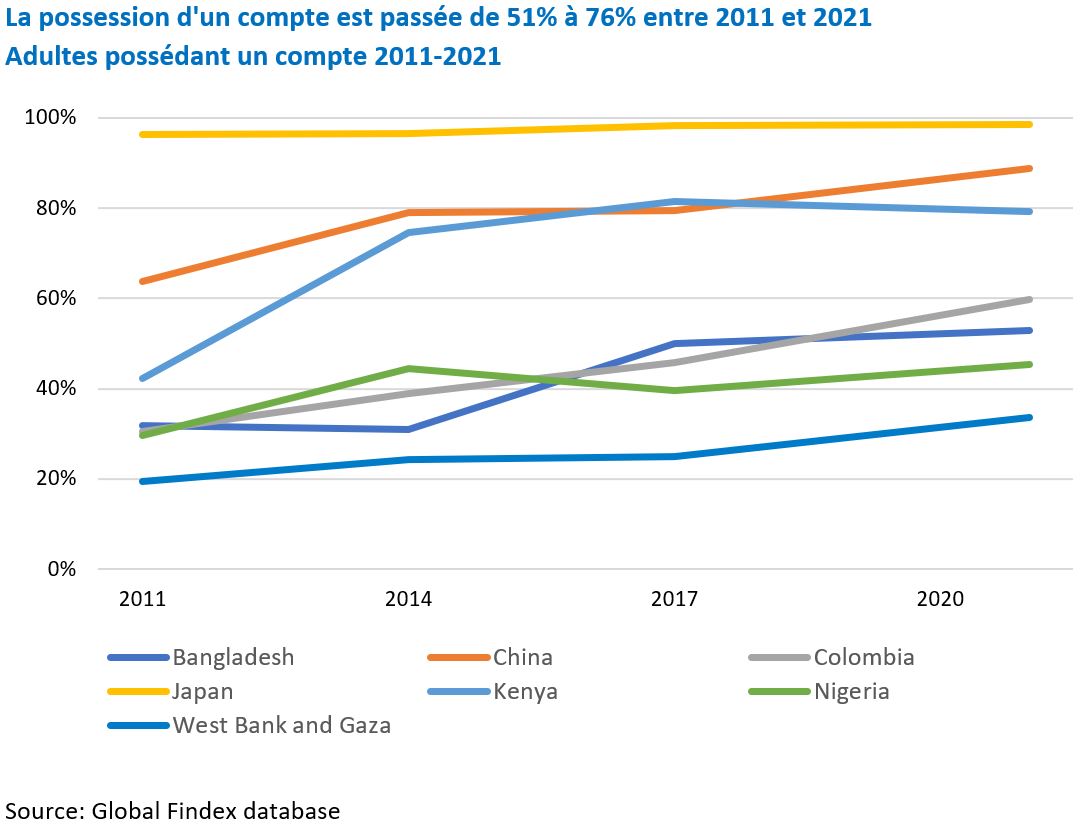

Une récente enquête Global Findex a montré qu'en 2021, 76% des adultes disposaient d'un compte auprès d'une banque ou d'un prestataire de services monétaires. Ce chiffre met en évidence un taux de croissance étonnant de possession d'un compte qui était de 50% entre 2011 et 2021. Une bonne nouvelle? Certes, mais cela signifie aussi que près d'un quart de la population mondiale n'a toujours pas accès à la finance.

La majorité des personnes qui n'ont pas accès au financement se trouvent dans les pays en développement et sont donc vulnérables face à des prêteurs à domicile scrupuleux ou doivent cacher leurs économies sous leur matelas.

L'inclusion financière est essentielle pour éradiquer la pauvreté et lutter contre les inégalités. Elle permet aux gens d'accéder au logement et à l'emploi, ce qui favorise la croissance économique.

L'Inde, par exemple, compte 130 millions d'adultes qui n'ont pas accès aux services bancaires traditionnels. Le premier ministre Narendra Modi a annoncé récemment des mesures destinées à renforcer l'inclusion financière dans le pays.

Comme pour beaucoup de sujets liés à notre vie moderne, la technologie a un rôle clé à jouer - l'objectif est d'accélérer la banque numérique dans le pays en introduisant 75 centres bancaires numériques, ou «DBU». Ces DBU sont spécialement conçus pour atteindre les zones non urbaines, qui abritent une grande partie des 130 millions de personnes vivant en Inde.

Nous avons récemment acheté des actions de la banque HDFC, qui opère dans environ 70% des 706 régions rurales de l'Inde et prévoit de doubler sa présence dans les villages ruraux au cours des prochaines années. Tout comme le gouvernement, elle considère que la technologie est cruciale pour ce plan et a investi massivement dans le développement de capacités bancaires en ligne. Elle est également très impliquée dans les initiatives concernant le logement et a pris 15% du programme de subvention lié au crédit pour le logement abordable depuis son lancement en juin 2016.

Ces mesures sont un énorme avantage pour ceux qui ont le plus besoin d'aide pour accéder à un financement moins cher et plus sûr. Nous espérons voir d'autres initiatives dans des pays qui sont tout aussi impactés par la non bancarisation.

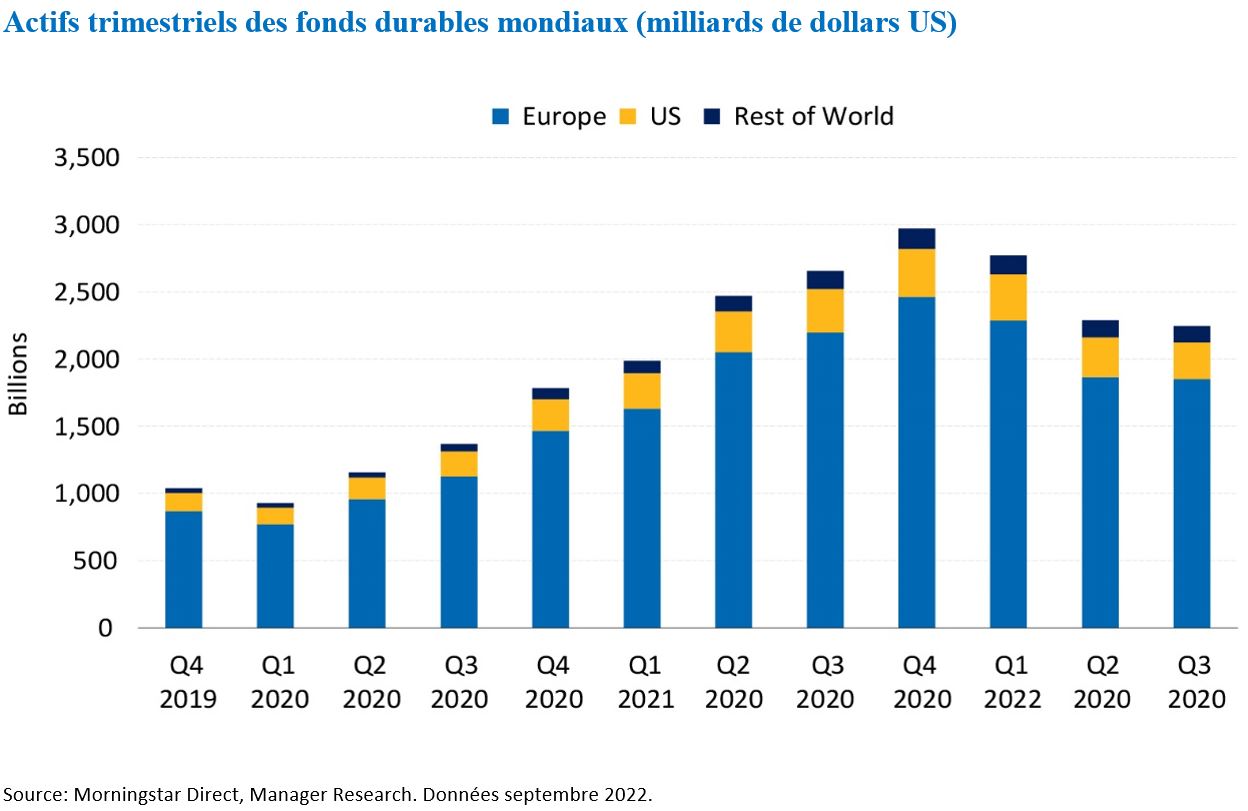

Nous ne pouvons pas parler de finance sans nous pencher sur les produits et les pratiques des grandes institutions financières. Ces dernières années, on a assisté à une explosion des actifs durables sous gestion.

Nous saluons le fait que les investisseurs soient prêts à joindre l'acte à la parole - mais il y a également des inquiétudes importantes quant à la possibilité que certains fonds ne soient pas aussi verts qu'ils ne le semblent. Alors que l'on examine de plus près le contenu de ces fonds, à quoi devons-nous nous attendre?

Tout d'abord, ces fonds seront soumis à une réglementation plus stricte à l'avenir. Nous assistons déjà à un renforcement des définitions et des normes dans le cadre du règlement européen sur les informations financières durables (SFDR). Cette tendance devrait se poursuive et s'aligner davantage sur les taxonomies. On peut espérer que la taxonomie sociale se concrétise ; bien que le changement climatique soit le sujet prioritaire dans l'esprit de la plupart des professionnels de l'ESG, il ne peut se faire au détriment d’énormes problèmes dans le «S» de l'ESG.

La FCA au Royaume-Uni et la SEC aux Etats-Unis ont également annoncé des normes et des exigences pour le domaine de l'investissement durable. Comme pour toute évolution réglementaire, bien que contraignantes au moment de leur adoption, elles permettent de couper court au greenwashing et d'apporter plus de clarté et de confiance dans l'esprit des consommateurs.

Si l'évolution des attitudes à l'égard des combustibles fossiles a connu une bonne dynamique au cours des dernières années, les récents troubles géopolitiques ont entraîné un net ralentissement. Si l'on peut comprendre qu'il s'agisse d'une réaction à court terme, cela devrait donner un coup de fouet à la société pour accélérer considérablement le passage aux énergies renouvelables. L'avenir nous dira si les efforts constants des consommateurs, des investisseurs et des gouvernements permettront d’atteindre cet objectif.

A l'avenir, nous espérons que la transparence de ce que nos grandes banques financent sera améliorée pour permettre aux clients de ces banques de leur demander des comptes. Nous commençons à voir cela grâce à des rapports tels que Banktrack - mais il doit y avoir une plus grande transparence dans la stratégie visant à réduire ces expositions, tout en assurant une transition juste qui ne désavantagera pas les pays en développement. Il s'agit d'un équilibre difficile à atteindre, mais nécessaire pour atteindre les ambitions de Net Zero.

Ce ne sont là que quelques-unes de nos réflexions sur la manière dont le secteur financier pourrait évoluer. Dans l'ensemble, nous sommes optimistes quant aux perspectives d'un secteur plus équitable et plus propre, dont nous pouvons tous être fiers de faire partie.