La couverture du risque de change, notamment contre le dollar américain, est une habitude bien ancrée chez de nombreux investisseurs suisses. La logique est simple: le franc suisse (CHF) a longtemps été considéré comme une monnaie refuge, reconnue pour sa force et sa stabilité. Mais au cours des 15 dernières années, cette stratégie s’est discrètement retournée contre eux.

Le tournant depuis 2008

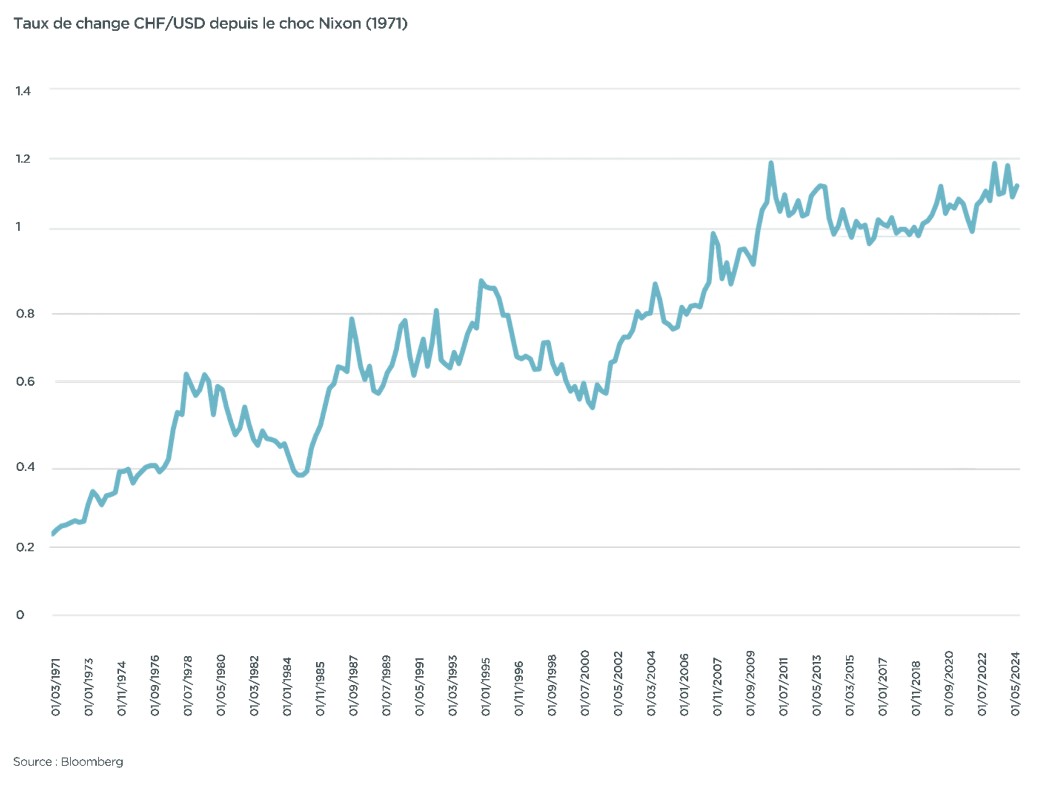

Pendant des décennies, le franc suisse s’est régulièrement apprécié face au dollar. Mais après la crise financière de 2008, la Banque nationale suisse (BNS) a commencé à intervenir sur les marchés des changes pour éviter une appréciation trop rapide du franc — dans le but de soutenir la compétitivité des exportations suisses. Outre ces interventions directes, la Suisse a introduit des taux d’intérêt fortement négatifs, qui sont restés en vigueur de 2015 jusqu’à récemment — et pourraient revenir à la suite de la décision de la BNS jeudi dernier.

En conséquence, la trajectoire du franc s’est stabilisée. Il oscille entre 1,0 et 1,2 USD par CHF depuis plus d’une décennie, non pas sous l’effet des forces du marché, mais en raison de la politique monétaire active. En parallèle, la Réserve fédérale américaine a maintenu des taux d’intérêt nettement plus élevés que ceux de la BNS, créant un écart de rendement persistant entre les actifs libellés en USD et ceux en CHF.

Le coût caché de la couverture

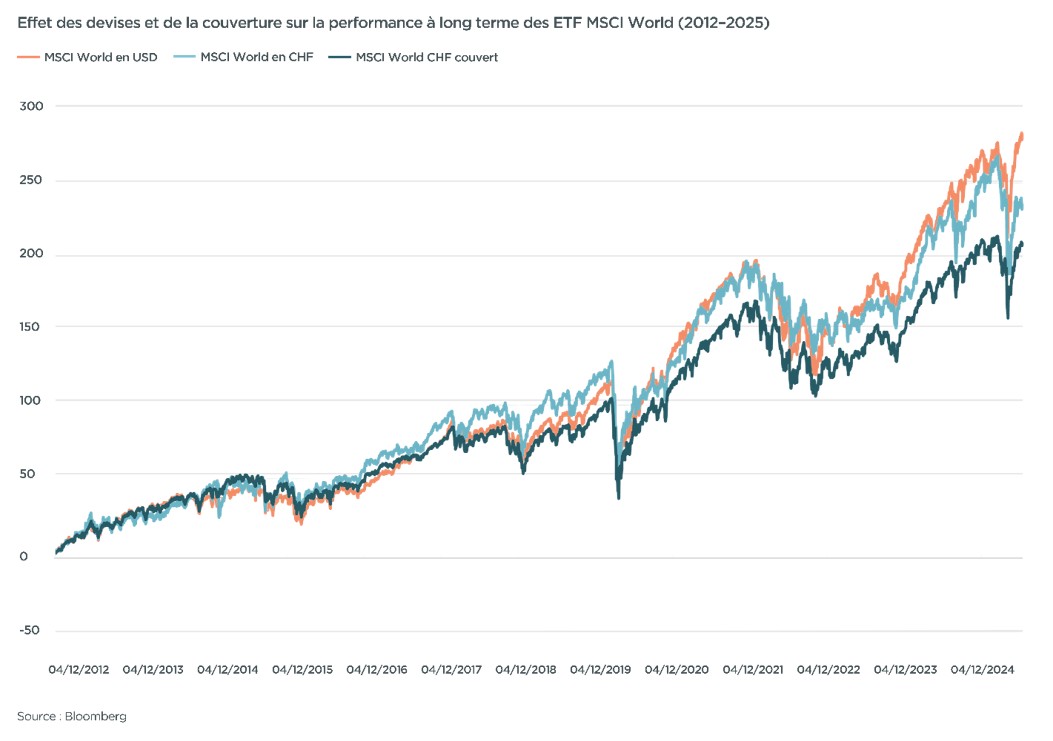

De nombreux investisseurs suisses ont couvert leurs investissements en USD en pensant ainsi éviter la volatilité. Mais les données racontent une autre histoire. En comparant le même investissement – un ETF actions mondiales (iShares MSCI World) – entre décembre 2012 et mai 2025 (la période la plus longue pour laquelle nous disposons de données pour les trois ETF), les résultats sont les suivants:

- La version en USD a généré un rendement de +268,45%

- Ce même investissement en USD, converti en CHF, a généré +226,74%

- La version couverte en CHF a seulement généré +200,00%

En résumé: la couverture n’a pas protégé les rendements. Elle les a réduits.

Pourquoi? Parce que la couverture se fait généralement à l’aide de contrats à terme qui intègrent le différentiel de taux d’intérêt entre les devises. Comme les taux USD sont plus élevés, le taux à terme est défavorable pour les investisseurs suisses. En pratique, le rendement supérieur du dollar est transféré à la contrepartie de couverture. Sur le long terme, cela se traduit par des rendements nettement inférieurs – en particulier pour les investissements de long terme.

Quand la couverture peut encore avoir du sens

Tous les actifs ne réagissent pas de la même manière. Pour les actions, qui sont volatiles et liées à la croissance, la couverture engendre souvent un surcoût et réduit la diversification. Pour des investissements générateurs de revenus comme le crédit privé, la couverture peut être utile si les revenus doivent couvrir des dépenses en CHF. Mais même dans ce cas, le bénéfice doit être mis en balance avec le coût permanent de la couverture et la prime de rendement des actifs en USD.

Repenser l’option «prudente»

La couverture du risque de change USD en CHF peut sembler être l’option la plus sûre – mais sur la dernière décennie, cela s’est souvent fait au détriment des rendements. Avec des différentiels de taux d’intérêt durablement en faveur du dollar, et un franc suisse qui ne s’apprécie plus structurellement, une couverture à long terme peut éroder la performance d’un portefeuille.

Même pour les investisseurs suisses prudents face au risque de change, se limiter aux instruments libellés en francs peut s’avérer contre-productif. Le marché obligataire local est relativement restreint et concentré, ce qui limite la diversification. Une stratégie plus avisée consiste à construire un portefeuille obligataire mondial et à couvrir de manière sélective, selon les besoins.

Chez Petiole Asset Management AG, nous sommes spécialisés dans la construction de portefeuilles globalement diversifiés en private equity, crédit privé, immobilier et infrastructures. Forts de plus de 20 ans d’expérience et agréés par la FINMA, nous offrons un accès à des co-investissements exclusifs et à des fonds phares généralement réservés aux investisseurs institutionnels. Notre équipe travaille en étroite collaboration avec chaque client pour concevoir des programmes d’investissement sur mesure, alignés avec leurs objectifs à long terme et leur appétence au risque.

Si vous souhaitez enrichir votre portefeuille avec une exposition globale aux marchés privés – sans compromis sur la transparence, la qualité ou l’accès – Contactez Petiole dès aujourd’hui pour échanger avec l’un de nos conseillers.

DISCLAIMER

Les informations et données contenues dans cette publication ont été compilées par Petiole Asset Management AG de bonne foi et en toute connaissance de cause, exclusivement à des fins d'information et de marketing. Cette publication ne constitue ni une invitation, ni une offre, ni une recommandation d'acheter ou de vendre des instruments financiers ou d'effectuer d'autres transactions. Elle ne constitue pas non plus un conseil juridique, fiscal ou autre. Les informations contenues dans cette publication ne doivent pas être considérées comme des recommandations personnelles et ne prennent pas en compte les objectifs ou stratégies d'investissement, la situation financière ou les besoins d'une personne spécifique. Elles reposent sur de nombreuses hypothèses. Des hypothèses différentes peuvent conduire à des résultats sensiblement différents. Toutes les informations et opinions contenues dans cette publication proviennent de sources que nous considérons fiables et crédibles. Petiole Asset Management AG et ses employés déclinent toute responsabilité pour des informations inexactes ou incomplètes, ainsi que pour toute perte ou tout gain manqué résultant de l'utilisation des informations et de la prise en compte des opinions exprimées.

Les performances passées d'un investissement ne garantissent pas des performances futures ou un rendement positif. Les fluctuations des taux de change peuvent également avoir un impact négatif sur la performance, la valeur ou le rendement des instruments financiers. Toutes les informations et opinions ainsi que les prévisions, évaluations et prix de marché indiqués sont valables uniquement au moment de la rédaction de cette publication et peuvent être modifiés à tout moment sans préavis.

Toute reproduction ou duplication de cette publication, même partielle, est interdite sans l'accord écrit préalable de Petiole Asset Management AG. Sauf accord écrit contraire, toute distribution et transmission de ce matériel de publication à des tiers est interdite. Petiole Asset Management AG décline toute responsabilité pour toute réclamation ou action de tiers résultant de l'utilisation ou de la diffusion de cette publication. La diffusion de cette publication ne peut se faire que dans le cadre de la législation applicable. Elle n'est pas destinée aux personnes résidant à l'étranger, à qui l'accès à de telles publications n'est pas autorisé en raison de la législation de leur pays de résidence.