Si la dette privée attire depuis longtemps les investisseurs à la recherche de rendements potentiellement plus élevés et moins volatils que ceux des marchés publics, cet attrait a parfois été contrebalancé par l’illiquidité des stratégies traditionnelles.

Mais les temps changent. Des solutions innovantes apparaissent pour ouvrir la classe d’actifs à un plus grand nombre d’investisseurs, notamment via des structures «Evergreen». Ces structures restent toujours ouvertes à de nouveaux investisseurs et offrent une plus grande liquidité grâce aux paiements d’intérêts réguliers, à la nature amortissable des prêts, ainsi qu’au niveau élevé de remboursements anticipés, très courants pour des entreprises à faible levier. Par ailleurs, ces stratégies restent relativement peu sensibles à la volatilité du marché, grâce au faible niveau de défaut, de l’approche «buy-and-hold» et du fait qu’elles ne sont pas soumises aux fluctuations quotidiennes du marché.

La génération naturelle de liquidités du portefeuille, grâce aux intérêts, au remboursement du principal et les remboursements anticipés, est essentielle pour satisfaire les remboursements, sans être contraint de vendre des actifs liquides sur le marché. Il s’agit d’un point essentiel dans la conception d’une stratégie semi-liquide perpétuelle. Le bon sens veut que le plus grand nombre de demandes de rachats se produise pendant une crise du marché, lorsque les entreprises fortement endettées commencent à faire défaut et que les prix chutent. Il n’est alors pas judicieux de compter sur la vente d’actifs cotés pour assurer de la liquidité. Il est préférable de s’appuyer sur les flux de trésorerie naturels générés par la stratégie.

Prêts en parallèle: Partager le risque

Ces dernières années, nous avons assisté au développement d’une nouvelle approche - le prêt en parallèle («parallel lending») – consistant pour des gestionnaires d’actifs à cofinancer des entreprises, aux côtés des banques et selon des termes identiques («pari-passu»). Cette approche est mutuellement bénéfique; la banque continue à servir le client en lui fournissant des services rentables et peu gourmand en capital, tout en réduisant son exposition à des financements à forte intensité de capital et en réorientant ses investissements vers d’autres activités.

Le gestionnaire d’actifs, quant à lui, a accès au réseau de distribution et au portefeuille de prêts bancaires, qu’il a la possibilité de sélectionner méticuleusement pour construire un portefeuille bien diversifié rapidement. Il s’agit d’une stratégie qui donne accès aux clients de qualité des banques. Étant donné le co-investissement de la banque dans ses clients les plus solvables, elle est disposée à fournir un soutien financier en cas de tensions. Ces stratégies investissent principalement dans des prêts de qualité supérieure et des actifs garantis de premier rang d’entreprises à faible effet de levier.

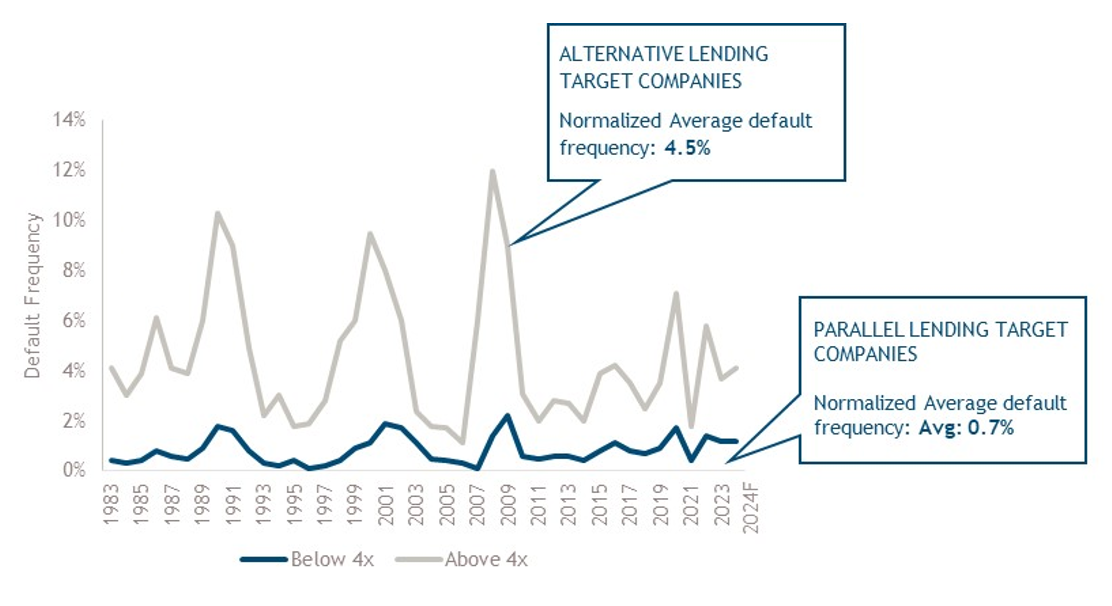

L’un des principaux objectifs d’une banque est de protéger les dépôts. En 2017, la BCE a recommandé aux banques de ne pas prêter aux entreprises dont le levier après financement dépasse un ratio dette totale/EBITDA de quatre fois. Plusieurs banques européennes appliquent le modèle «Originate-to-Distribute» pour les entreprises à fort effet de levier, et passent du modèle «Originate-and-Hold» à «Originate-and-Share», dans lequel elles travaillent aux côtés de gestionnaires d’actifs, pour les entreprises à faible levier. Les prêts en parallèle sont donc le reflet du modèle «Originate-and-Share» de la banque dans le cadre duquel l’accent est mis sur les entreprises faiblement endettées, pour lesquelles le taux de défaillance historique est très réduit. (graphique ci-dessous).

Le nombre minimum de contreparties dans un portefeuille doit être d’une centaine d’entreprises. Toutefois, il est conseillé d’accroître la diversification à mesure que les actifs augmentent, pour réduire la probabilité de faillites conjointes. L’objectif est de protéger le capital tout en maximisant le rendement.

Taux de défaut historique des sociétés de prêt en parallèle.

Source: Analyse de Muzinich à partir des données de Moody’s et de la BCE, du 1er janvier 1983 au 31 décembre 2023 et prévisions pour 2024. Dans la catégorie des entreprises dont l’effet de levier est inférieur à 4 fois, nous avons inclus uniquement les entreprises notées BBB-/BB-/BB+/BB/BB-/B+ et exclu celles notées AA/A/BBB+/BBB. Dans la catégorie des entreprises dont l’effet de levier est supérieur à 4 fois, nous n’avons inclus que les entreprises notées B/B-, tandis que les entreprises notées CCC+/CCC/CCC-/D ont été exclues. Les données prévisionnelles sont basées sur notre élaboration des prévisions de défaut de Moody’s (novembre 2023). Les points de vue et opinions de Muzinich ne sont donnés qu’à titre d’illustration.

Important Information

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

This document contains forward-looking statements, which give current expectations of future activities and future performance. Any or all forward-looking statements in this document may turn out to be incorrect. They can be affected by inaccurate assumptions or by known or unknown risks and uncertainties. Although the assumptions underlying the forward-looking statements contained herein are believed to be reasonable, any of the assumptions could be inaccurate and, therefore, there can be no assurances that the forward-looking statements included in this discussion material will prove to be accurate. In light of the significant uncertainties inherent in the forward-looking statements included herein, the inclusion of such information should not be regarded as a representation that the objectives and plans discussed herein will be achieved. Further, no person undertakes any obligation to revise such forward-looking statements to reflect events or circumstances after the date hereof or to reflect the occurrence of unanticipated events.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland.