L’ascension des géants technologiques mondiaux laisse rêveur. Cependant, depuis quelques mois, des disparités géographiques apparaissent.

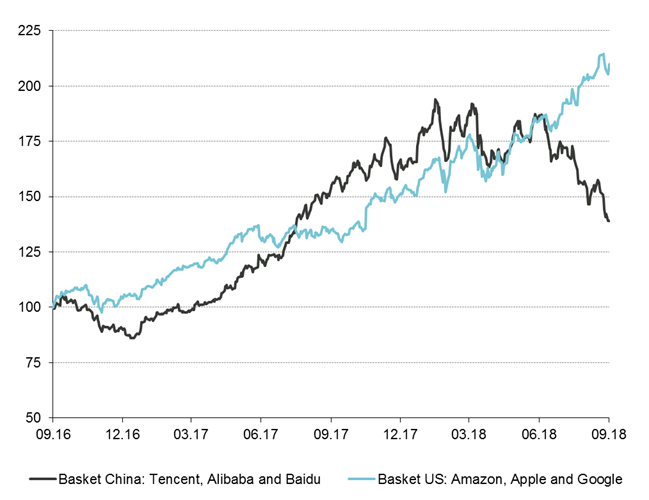

Au cours de ces dernières années, les sociétés technologiques ont été le principal moteur de performance des marchés actions, tout particulièrement aux Etats-Unis. Depuis mars 2009, le Nasdaq est passé de 1000 points à plus de 7500 points. Pour la première fois dans l'histoire économique, Apple et Amazon ont atteint une valeur boursière de plus de 1000 milliards de dollars. L’alter ego chinois du Nasdaq (QQQC) ne peut se targuer de la même performance boursière. Les acteurs chinois ne rivalisent pas en terme de capitalisation mais profitent d’un volume d’affaire plus important, tout en restant encore fortement focalisés sur le marché asiatique. Afin de protéger et faire croître leurs activités, ces sociétés poursuivent une stratégie d’écosystème autarcique encore plus poussée que leurs concurrents américains. Tencent, avec WeChat, en est un excellent exemple, créant de nouveaux canaux de revenus par la même occasion.

Comme le dit l’adage, les arbres ne montent pas jusqu’au ciel. L’ombre tutélaire du gouvernement chinois et un soudain besoin de protection du consommateur occidental modèrent l’enthousiasme de l’investisseur. Le scandale Cambridge Analytica a envoyé l’action Facebook au tapis et révèle l’ampleur de l’exposition de ces sociétés à l’opinion publique et donc aux évolutions législatives. Mais le risque le plus marqué actuellement est exogène au secteur et il s’agit de la guerre commerciale. Depuis juillet, les deux pays ont imposé des droits de douane sur des marchandises d'une valeur totale de 200 milliards de dollars. Fin septembre, les États-Unis pourraient encore augmenter leurs droits à l'importation. Mais le différend commercial entre les Etats-Unis et la Chine n’est finalement qu’une guerre par procuration : il s'agit en fait de la suprématie dans le secteur technologique que les Etats-Unis tentent de défendre, alors que les entreprises technologiques chinoises se renforcent de plus en plus. Les trois géants Baidu, Alibaba et Tencent (également connus sous l’acronyme de BAT) sont malmenés depuis quelques mois, le panier BAT perd en effet plus de 25% depuis mi-juin 2018. A l’inverse, le panier Amazon, Apple, Google gagne plus de 12% sur la période.

Sur le plan de la valeur boursière, force est de constater que les Etats-Unis remportent le premier round.

Deux questions se posent donc à l’investisseur:

- Faut-il profiter de la faiblesse relative des actions technologiques chinoises en pariant sur un rebond à moyen terme?

- Est-ce qu’un investissement sur Amazon, Google et Apple est judicieux au vu de leur valorisation?

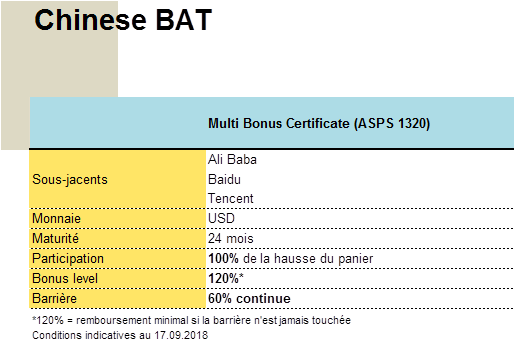

Dans le cas des BAT chinoises, le momentum n’est pas réellement encourageant malgré des volumes d’affaire en forte hausse. Cette situation nous invite à considérer un Multi Bonus Certificate. Ce produit bénéficie d’une protection conditionnelle (barrière continue) à 60% et d’une participation à 100% de la hausse du panier. Tant que la barrière n’est pas touchée par l’un des sous-jacents, l’investisseur est remboursé au minimum à 120% de sa valeur nominale (Bonus level) ou à hauteur de la performance du panier si celle-ci est supérieure à 20%. Dans le cas défavorable d’une barrière touchée, l’investisseur se retrouve détenteur de l’action la moins performante. Libellé en USD et de maturité de 24 mois, ce payoff permet de combiner le meilleur des deux mondes entre l’investissement direct et les stratégies d’optimisation (Barrier Reverse Convertible).

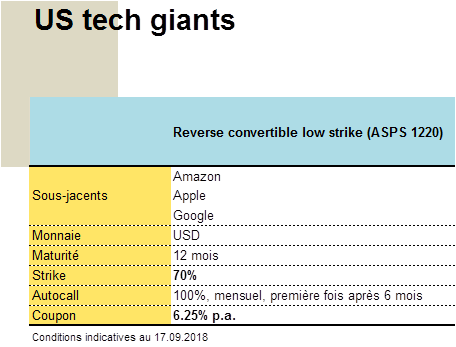

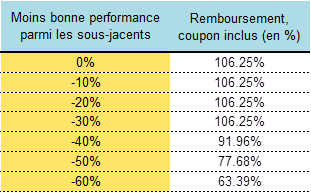

Beaucoup de gérants hésitent à investir dans le secteur technologique US, surtout en raison des niveaux de valorisations records. Il est difficile de leur en vouloir car lorsqu’Amazon valait 500 dollars, des craintes identiques étaient évoquées. Dans ce contexte, pourquoi ne pas se positionner à l’achat en cas de baisse marquée d’un des titres, tout en encaissant un coupon régulier ? Le Multi reverse convertible low strike offre ce type d’opportunité. Si le sous-jacent le moins performant clôture en dessous du strike (chute de plus de 30% dans notre exemple), l’acheteur prend livraison du titre à un prix nettement moins élevé qu’au lancement du produit. Comparativement à un Multi Barrier Reverse Convertible, l’investisseur ne subira pas l’effet de seuil relativement important en cas de barrière touchée. En contrepartie et toutes choses égales par ailleurs, le coupon encaissé sera moins élevé. Certains utilisateurs comparent ce produit à un ordre d’achat limité, payant un coupon. Notre exemple porte sur Apple, Amazon et Google, strike 70% et coupon de 6.25% sur 12 mois. Le tableau de remboursement ci-dessous illustre plus précisément les différents scénarios.