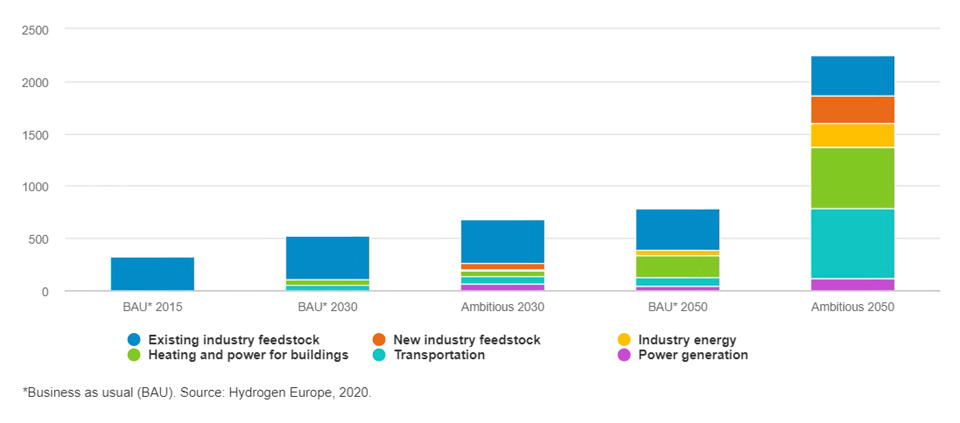

Selon l’UE, le marché européen de l’hydrogène pourrait septupler d’ici 2050 et offrir d’immenses opportunités.

Il a fallu près d’un siècle pour que les technologies de l’hydrogène fassent oublier la catastrophe du dirigeable Hindenburg en 1937. Aujourd’hui, les dirigeables sont de retour (bien qu’ils fonctionnent à l’hélium1) - tout comme l’hydrogène. lément le plus abondant de l’univers, l’hydrogène a toujours été présent presque partout. Aujourd’hui, il est annoncé comme la possible prochaine grande étape dans le domaine des sources de combustibles écologiques. Mais, pour réussir en tant qu’alternative crédible au gaz naturel, l’hydrogène va devoir être «vert» (être produit en utilisant des énergies renouvelables plutôt que des combustibles fossiles), rentable et sûr.

Depuis quelque temps, l’hydrogène est évoqué comme un substitut sans carbone aux combustibles fossiles tels que le pétrole et le gaz naturel. Il peut être utilisé dans nombres de domaines différents, du chauffage de nos logements jusqu’à la propulsion des gros véhicules et des navires. Mais, le produire de manière propre à l’aide d’énergies renouvelables plutôt que du charbon ou du gaz reste coûteux (le processus nécessite des électrolyseurs pour séparer l’eau en hydrogène et en oxygène). En outre, nos réseaux de gaz et nos infrastructures de carburant actuels ne sont pas conçus pour transporter l’hydrogène là où il est nécessaire, ni pour permettre son utilisation en toute sécurité.

La Commission européenne a récemment présenté un plan stratégique de déploiement de l’hydrogène vert sur les 30 prochaines années, ce qui a donné à penser que les technologies associées pourraient recevoir un soutien du Fonds de relance de 750 milliards d’euros de l’UE. L’hydrogène vert n’est certes pas encore un combustible courant, mais l’UE estime qu’un quart de toutes les énergies renouvelables pourrait être utilisé pour la production d’hydrogène renouvelable entre 2030 et 20502. Au niveau national, de nombreux pays, dont l’Espagne, l’Allemagne et l’Italie, ont commencé à inclure l’hydrogène dans leurs plans de transition énergétique.

En attendant, de plus en plus d’entreprises aux États-Unis et ailleurs rejoignent le Conseil de l’Hydrogène, une initiative du secteur énergétique visant à en favoriser le développement. Le Conseil estime que les coûts de production pourraient diminuer de moitié d’ici 2030, rendant ainsi le gaz commercialement viable pour le transport et le chauffage. Les investisseurs ont également commencé à davantage s’y intéresser ces derniers mois, en dépit de certains obstacles liés aux coûts et aux infrastructures.

Le rythme auquel les capacités peuvent être accrues est la clé. L’UE vise à augmenter les capacités des électrolyseurs de la région de moins de 1 gigawatt aujourd’hui à 6 GW d’ici 2024 et à 40 GW d’ici 2030. L’électrolyse représente actuellement 4% de la production d’hydrogène, le reste étant produit par des procédés émettant du carbone, principalement pour être utilisé comme produit chimique par les producteurs d’ammoniac.

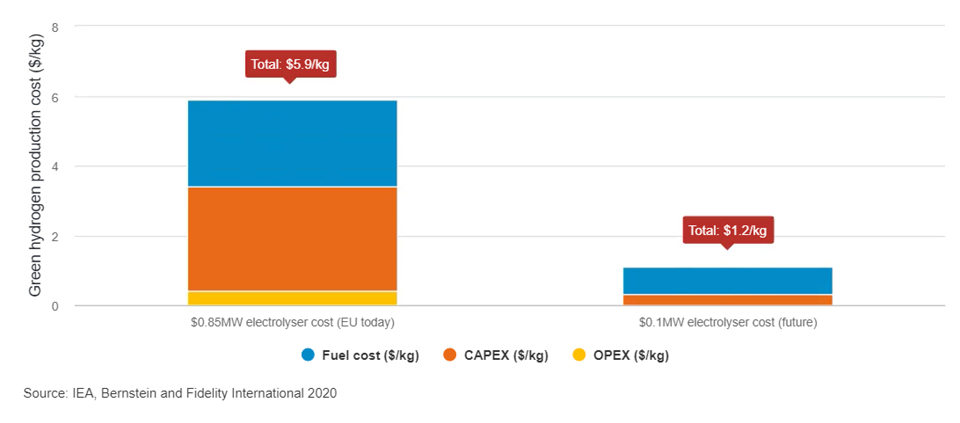

L’augmentation prévue des capacités apparaît ambitieuse, notamment parce que l’hydrogène vert est actuellement deux à trois fois plus cher à produire que l’hydrogène gris (souvent produit à partir du gaz naturel) - 5-6 $/kg contre 1-2 $/kg. Dans ce contexte, le plan de l’UE prévoit de façon controversée une certaine utilisation de l’hydrogène gris comme mécanisme de transition jusqu’en 2050.

Le coût de la production d’hydrogène vert dépend essentiellement de deux facteurs: a) le coût de construction des électrolyseurs et b) le coût de l’énergie (énergies renouvelables). L’hydrogène gris est actuellement moins cher à produire car il est généré à partir d’hydrocarbures grandement disponibles comme le gaz naturel (via un processus de vaporeformage). Toutefois, les énergies renouvelables devenant rapidement la technologie de production la moins chère (et dont le prix devrait encore diminuer de moitié d’ici 2030) et le coût des électrolyseurs diminuant à mesure que la demande augmente, les coûts de l’hydrogène vert devraient considérablement baisser.

En effet, ils devraient pouvoir atteindre la parité avec ceux de l’hydrogène gris dans les prochaines années, rendant ainsi le passage aux technologies vertes de plus en plus viable au cours de la prochaine décennie. Les fabricants chinois pensent qu’ils peuvent fabriquer des électrolyseurs si bon marché que, combinés avec l’énergie renouvelable la moins chère, ils sont déjà concurrentiels en termes de coûts par rapport à la production d’hydrogène gris.

Toutefois, pour le moment, la plupart des clients des producteurs d’hydrogène doivent être prêts à assumer le coût supplémentaire de l’utilisation de l’hydrogène vert (ou bleu qui utilise la capture du carbone) par rapport à l’hydrogène gris. Il est en effet peu probable que les fabricants de gaz réduisent leurs taux de rentabilité minimums. Néanmoins, compte tenu de la demande prévue, nous pensons que l’hydrogène pourrait concourir à une croissance supplémentaire de 2 à 3% du chiffre d’affaires des compagnies gazières à partir de 2030.

Afin de favoriser l’essor de l’hydrogène vert dans le secteur du chauffage, des changements mineurs doivent être apportés aux infrastructures existantes : l’utilisation de matériaux non corrosifs tels que l’acier dans les gazoducs et la mise en place de convertisseurs de pression appropriés, de chaudières et de cuisinières «prêtes pour l’hydrogène» dans les foyers. Ces changements permettraient de disposer d’un système similaire à celui que les ménages utilisent actuellement pour le gaz naturel en termes de mesures de sécurité et de contrôles, et aucun d’entre eux n’est techniquement difficile.

En fait, le Royaume-Uni avait un système de «gaz de houille» (hydrogène, monoxyde de carbone, méthane) jusque dans les années 60. Le gaz naturel étant devenu moins cher, le pays a changé de système entre 1966 et 1977. Cela étaye la thèse selon laquelle des changements peuvent être apportés à l’échelle de l’industrie du chauffage si la volonté politique est là pour favoriser une adoption massive, mais cela prend du temps.

Le Royaume-Uni teste déjà un système 100% hydrogène près de Leeds, mais cela prendra quelques années. Le Premier ministre Boris Johnson serait désireux d’investir davantage dans le gaz. Le réseau européen de gazoducs existant peut quant à lui tolérer environ 20% d’hydrogène mélangé au gaz naturel, tandis que des pays comme l’Italie devrait pouvoir assurer une tolérance de 100% à l’hydrogène de ses systèmes d’ici cinq ans avec des modifications relativement mineures.

Si l’UE s’avère déterminée à atteindre ses objectifs en matière de capacités d’hydrogène vert, nous pensons que les entreprises de gaz industriel commenceront à témoigner d’une croissance plus tangible de leurs gazoducs dans les prochaines années à mesure que de nouveaux projets d’hydrogène vert seront mis en œuvre. L’adoption de l’hydrogène vert pour alimenter les trains et les véhicules lourds, ainsi que les systèmes de chauffage, pourrait élargir l’attractivité du secteur.

Grâce à l’augmentation de la demande d’hydrogène vert, la taille du marché des fabricants d’électrolyseurs, de piles à combustible et de turbines à gaz à hydrogène va croître, tout comme celle des producteurs de catalyseurs (ceux qui fournissent du platine et des substituts potentiels). Pour les développeurs d’énergies renouvelables, l’augmentation de la demande d’hydrogène vert pourrait propulser la demande d’énergie éolienne, solaire et d’autres énergies renouvelables bien au-delà de ce qui est actuellement prévu. Cela permettrait non seulement d’augmenter la durée de la croissance des bénéfices, mais également d’éliminer les craintes d’un effondrement des prix de l’électricité à long terme si l’UE et d’autres régions se dotent d’un système de production d’énergie renouvelable à 90% d’ici 2050.

Depuis le début des négociations de l’UE sur la décarbonation, les actions des opérateurs de réseaux de gaz ont présenté une décote de près de 20% par rapport à celles de leurs concurrents du secteur de l’électricité, principalement en raison des inquiétudes liées à la réduction de la consommation de gaz naturel à l’avenir. Mais, si leurs infrastructures pouvaient permettre le transport de l’hydrogène, elles pourraient soutenir leur valeur terminale et créer d’intéressantes opportunités d’achat. L’hydrogène vert pourrait offrir une solution moins coûteuse et plus pratique pour le chauffage des logements que l’électrification complète et éviter aux entreprises de se retrouver avec des actifs échoués.

Même si l’hydrogène vert pourrait ne pas générer de revenus importants pendant un certain temps, nous pensons que le marché n’a pas encore intégré dans les cours les facteurs porteurs structurels liés à son développement, y compris pour divers secteurs connexes (par exemple, la consommation et les transports). Si les objectifs ambitieux de l’UE en matière de capacités peuvent être atteints, les estimations laissent alors entrevoir un taux de croissance annuel moyen de 8% du marché européen de l’hydrogène entre 2030 et 2050. Il s’agit là d’une excellente opportunité de croissance, surtout si les taux d’intérêt restent bas.

1 https://www.telegraph.co.uk/business/2020/08/23/britain-could-lead-carbon-free-transport-create-booming-green/

2 https://ec.europa.eu/energy/sites/ener/files/hydrogen_strategy.pdf

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Ce document est destiné uniquement aux investisseurs résidant en Suisse. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Publié par FIL Investment Suisse AG. 20CH1002