Les obligations à haut rendement présentent des caractéristiques uniques par rapport aux obligations classiques.

Les obligations à haut rendement sont souvent mal perçues et ont la réputation injustifiée d'être à haut risque. Nous les considérons comme une classe d'actifs hybride, située entre les actions et la dette traditionnelle. Les obligations high yield présentent des caractéristiques remarquables par rapport à de nombreux autres segments du marché obligataire. Voici les facteurs clés qui contribuent à l’attrait permanant de cette classe d’actifs.

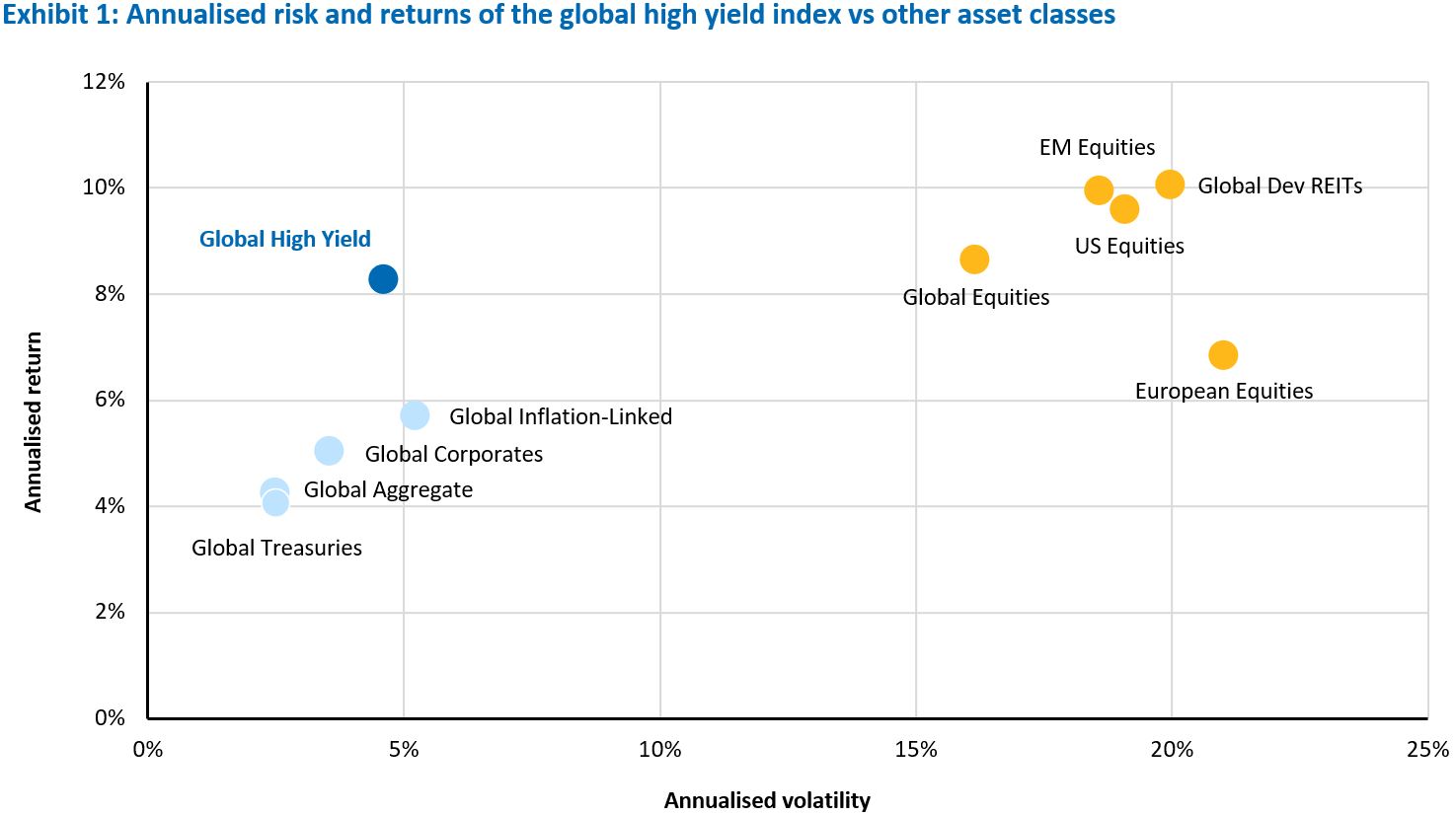

Pour un niveau de risque donné, les obligations à haut rendement offrent des rendements attrayants. Le tableau ci-après met en évidence les excellents rendements ajustés au risque des obligations mondiales à haut rendement sur une période de 20 ans, par rapport à une sélection d'autres classes d'actifs.

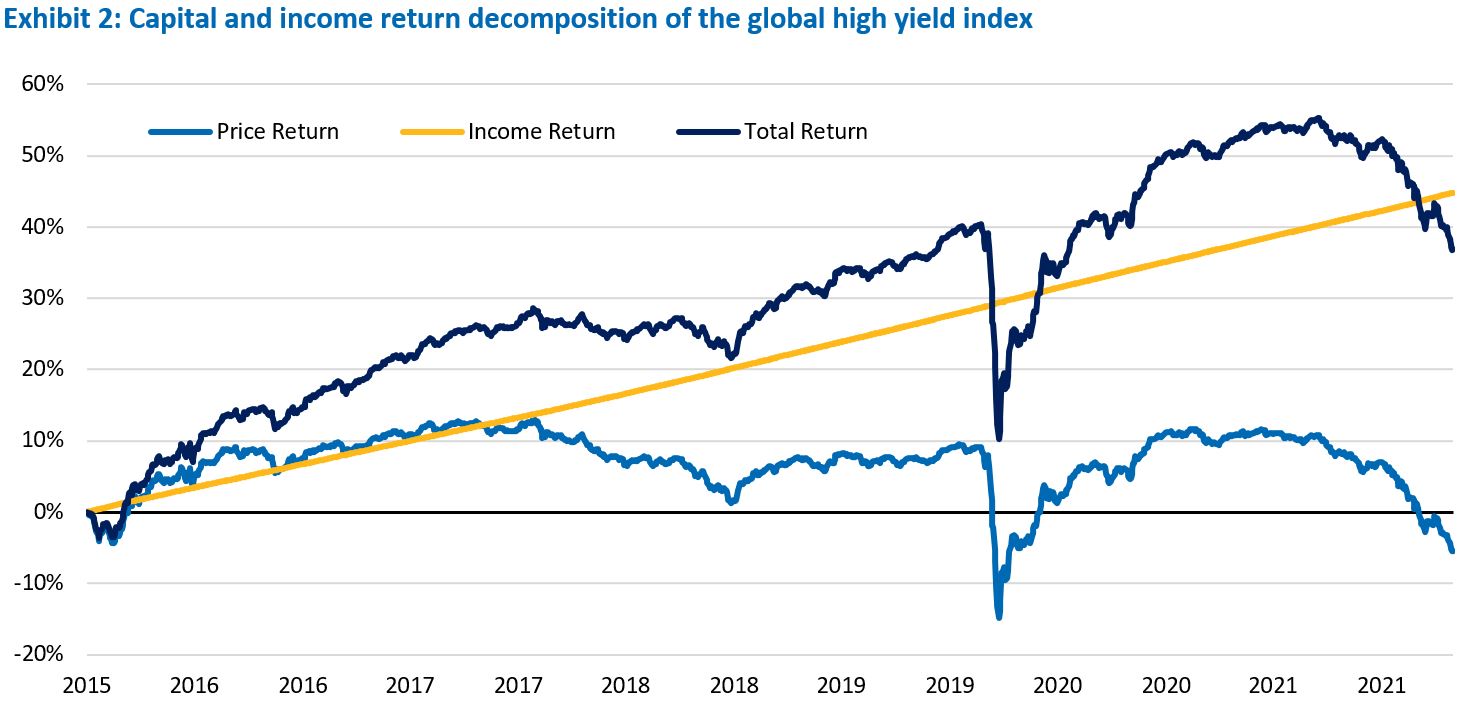

Pour la plupart des actifs à risque, le rendement total est obtenu principalement grâce au rendement du prix du capital, mais ce n'est pas le cas pour les obligations à haut rendement. Sur les périodes à long terme, le revenu tend à déterminer la majeure partie du rendement global des obligations à haut rendement.

Le rendement que les investisseurs obtiennent en détenant des obligations high yield est scindé en deux composantes : le rendement du revenu et le rendement du capital. Le rendement du revenu provient des intérêts que vous gagnez en détenant l'obligation, tandis que le rendement du capital provient de toute variation du cours de l'obligation.

Comme le montre le tableau ci-dessous, plus de 100% du rendement total cumulé du haut rendement mondial depuis janvier 2015 provient du revenu. Cet exemple montre que les revenus s'accumulent au fil du temps et que, si le rendement du prix/capital évolue, il représente une part beaucoup plus faible du rendement total global. Si l'on analyse les données mensuelles de 2015 à 2022, les revenus représentent environ 85% du rendement total, car la plupart des obligations sont remboursées au-dessus de leur valeur nominale. Cela met en évidence un point essentiel : le timing du marché n’est pas important dans le haut rendement, mais c’est plutôt le moment où l'on se trouve sur le marché qui détermine les rendements à long terme.

De nombreux investisseurs s'inquiètent à juste titre de la sensibilité de leurs actifs à revenu fixe à la hausse des taux d'intérêt (duration). Cependant, étant donné que la majeure partie du rendement du coupon dans le haut rendement est constituée de l'écart de crédit, le haut rendement se porte généralement bien durant ces périodes. Les taux d'intérêt augmentent généralement en période de croissance économique, des environnements qui sont bénéfiques pour la rentabilité et la santé globale des entreprises, ce qui à son tour est bénéfique pour les spreads de crédit et donc les prix des obligations. En tant que tel, le resserrement des écarts peut plus que compenser l'impact de la hausse des taux d'intérêt sur la performance des obligations à haut rendement.

Historiquement, l’écart de crédit important offert par les obligations à haut rendement a largement compensé les pertes par défaut. Nous cherchons à éviter les pertes en capital importantes et à tirer pleinement parti de la prime de spread de crédit. Toutefois, même si les prix baissent, les écarts de crédit permettent d'amortir les pertes en cas de baisse. Si le prix d'une obligation chute, mais qu'elle offre un coupon intéressant, les investisseurs peuvent récupérer rapidement cette perte grâce au rendement du revenu qui compense la perte en capital. Bien sûr, les coupons ont baissé en raison des faibles rendements des obligations d'Etat et des écarts de crédit relativement serrés. Il est d’autant plus important de se protéger contre le risque de baisse par la préservation du capital (obtenue par la sélection des actions).

Les obligations à haut rendement peuvent dégager un revenu intéressant grâce à leur écart de crédit important par rapport aux obligations d'Etat. Le coupon généré par la détention d'une obligation est composé de deux éléments:

- Le taux d'intérêt de l'obligation d'Etat sous-jacente, également connu sous le nom de taux sans risque; et

- L'écart de crédit par rapport aux obligations d'Etat que les investisseurs reçoivent en compensation de l'acceptation du risque de crédit de la société sous-jacente.

Par rapport aux obligations de qualité, la composante «spread» du rendement des obligations à haut rendement est beaucoup plus importante. Cela rend les obligations à haut rendement beaucoup moins sensibles aux mouvements du marché des obligations d'Etat sous-jacentes.

Le haut rendement mérite donc sa propre allocation dans tout portefeuille diversifié, ses caractéristiques uniques le plaçant quelque part entre une allocation en actions et une allocation en titres à revenu fixe de base. D'un point de vue tactique, les investisseurs peuvent également utiliser le haut rendement pour réduire le risque de leur position en actions, augmenter le risque de leur position en titres à revenu fixe ou traiter le haut rendement comme une classe d'actifs distincte.