Les plans de relance et la vaccination ont permis un rapide et spectaculaire redressement économique. Mais les trajectoires financières des pays de l'UE divergent de plus en plus.

Après la forte récession de l’année dernière, essentiellement concentrée lors un terrible deuxième trimestre avec une activité quasiment à l’arrêt, en particulier au Sud du continent, l’économie européenne s’est redressée très rapidement, au point de retrouver probablement dès fin 2021 le niveau de production de fin 2019.

Le PIB de la zone euro a ainsi enregistré une progression record au deuxième trimestre 2021 de 13,7% en comparaison avec la même période en 2020. Les esprits chagrins pourront argumenter qu’à la différence des Etats-Unis, l’Europe n’a pas encore récupéré sa trajectoire des années pré-COVID. L’accélération reste néanmoins remarquable, surtout après une contraction de -1,3% au trimestre précédent.

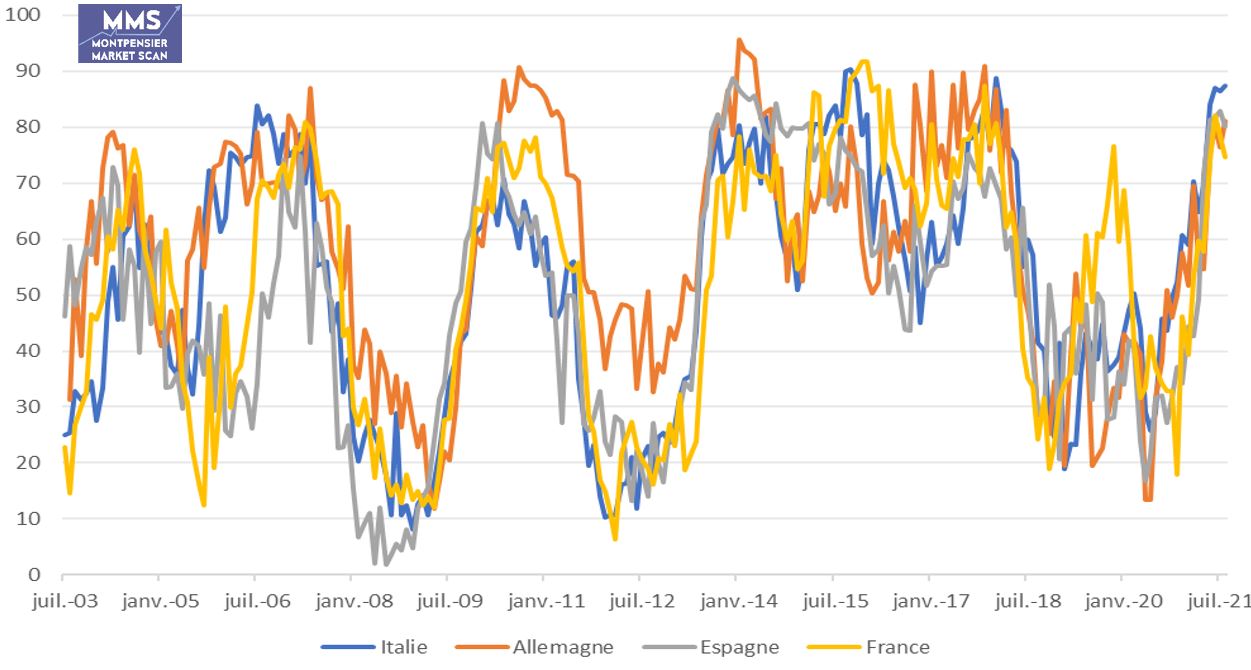

En outre, cette belle performance moyenne a été constatée dans l’ensemble de l’Union. Le dynamisme retrouvé de l’activité n’a laissé aucun pays au bord de la route. Nos indicateurs Montpensier MMS de Momentum Economique le confirment encore aujourd’hui : Allemagne, Espagne, Italie, France, Portugal sont tous au-dessus de 70, un excellent niveau historique. Partout, les services, dynamisés par le retour de l’appétit de consommation des populations, ont rejoint au deuxième trimestre le secteur manufacturier pour redonner le moral aux acteurs économiques.

Ce regain d’activité a été permis à la fois par un soutien rapide et massif des Etats soutenus par la Banque centrale européenne, ce qui a évité une destruction du capital productif et une crise de liquidités mortifère pour le Vieux Continent, mais aussi et surtout par un déploiement rapide des plans de vaccination.

Mais le ciel européen n’est pas complètement dégagé pour autant car le paysage des dettes publiques est plus inquiétant que la toile de fond économique. La divergence entre pays s’accroit, avec le risque d’une fragmentation politique alors que se profilent des échéances électorales majeures, d’abord en Allemagne, puis en France, sans oublier l’élection présidentielle italienne début février 2022.

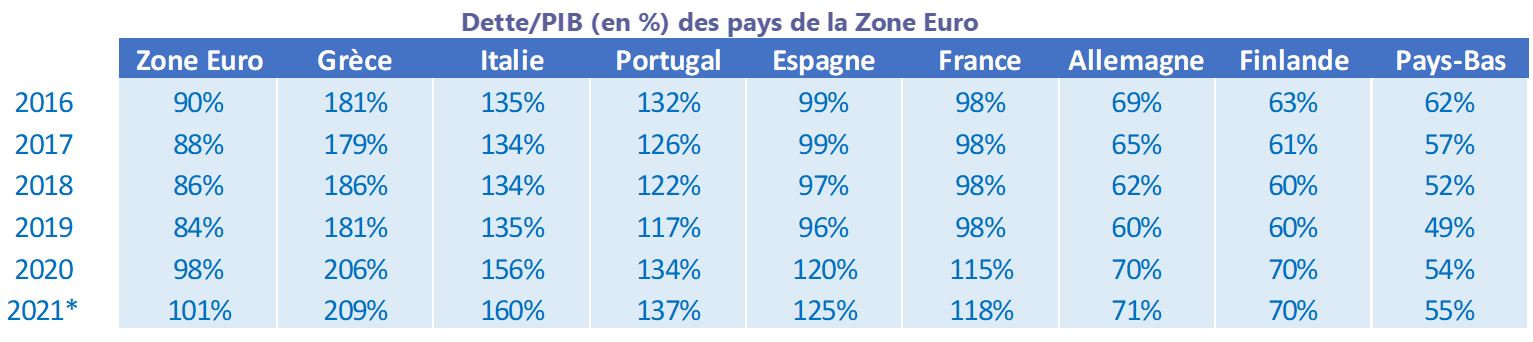

Si les gigantesques plans de relance budgétaires ont rendu possible le fort rebond constaté aujourd’hui, ils sont en effet venus se superposer à des situations financières très disparates. Fin 2019 en Grèce, en Espagne, en France ou en Italie, les taux d’endettement publics pré-COVID dépassaient déjà allègrement les 90% du PIB. Ils sont désormais au-delà de 120% et bien plus pour l’Italie.

En Allemagne, aux Pays-Bas ou en Finlande, rien de tel. L’objectif reste pour ces pays un retour rapide à la norme de 60% du PIB. C’est même déjà le cas pour les Pays-Bas qui s’est payé le luxe de refuser les sommes qui lui étaient allouées dans le cadre du plan de relance commun de l’UE.

Pour les pays du Sud, une telle ambition serait non seulement inatteignable mais le tour de vis fiscal nécessaire à l’atteinte de tels objectifs casserait tout espoir de prospérité. L’exemple de la crise européenne de 2011, amplifiée par excès d’orthodoxie budgétaire alors que le tissu économique n’avait pas encore récupéré du fracas financier de 2008, est encore dans les mémoires.

(*Au 30 juin 2021)

Bien sûr, personne ne doute que la BCE sera là pour, encore et toujours, garantir l’intégrité de la zone euro. Mais même la très puissante institution de Francfort a besoin d’un soutien politique fort de ses actionnaires. Les démêlés autour la Cour Constitutionnelle de Karlsruhe l’ont démontré : la prise de position très nette du gouvernement allemand et du Bundestag en faveur de la BCE a mis rapidement un terme à la possibilité d’une longue et destructrice guérilla judiciaire avec la cour de justice de l’union, seule habilitée à juger l’action de la BCE.

Il sera donc très important de surveiller la position de l’Allemagne, barycentre des garants de l’ordre budgétaire européen, après les élections générales du 26 septembre. Le prochain test de la volonté et de l’influence des nouveaux gouvernants du pays sera donc l’Eurogroupe du 4 octobre et surtout le conseil général européen du 21 et 22 octobre prochain.

Les marchés et l’ensemble des acteurs économiques européens attendent un engagement fort de soutien et de solidarité à l’égard des pays les plus fragilisés par la crise. L’Union européenne a su répondre à l’urgence notamment via le plan de soutien « Macron-Merkel» et les dettes mutualisées, elle est désormais attendue – sans Angela Merkel cette fois - au tournant de la reprise.