White paper. Le Covid-19 a mis un grand coup d’accélérateur dans le développement d’un secteur déjà en pleine transformation.

L’apparition et la propagation du Covid-19 au début de l’année 2020 a bouleversé la vie de millions de personnes. Bien que cette maladie ait un taux de mortalité inférieur à celui du SRAS (2003), elle est beaucoup plus contagieuse. Le nombre élevé de patients infectés présentant des symptômes graves a submergé les systèmes de santé dans de nombreuses régions, comme à Wuhan, en Lombardie ou en Espagne avant d’engorger le système sanitaire new yorkais. La pandémie de Covid-19 a mis en évidence l’état des infrastructures de soins et des approvisionnements en matériel au niveau mondial et a démontré l’insuffisance des ressources médicales dans de nombreux pays. Par exemple, le manque de réactifs a empêché les dépistages systématiques ce qui s’est traduit par une insuffisance de données clés relatives à la propagation du virus. La pénurie d’équipements médicaux essentiels tels que les respirateurs et les lits de soins intensifs a également exacerbé les problèmes rencontrés par de nombreux pays frappés par la pandémie.

Bien que nous déplorions profondément le coût humain de la pandémie actuelle, nous pensons que la situation pourrait être le catalyseur d’une révolution positive dans le domaine de la santé. Une fois la pandémie éradiquée, nous anticipons toute une série de changements sociaux, économiques et politiques qui auront un grand impact sur les soins médicaux. Nous prévoyons une accélération du développement des technologiques innovantes et de la tendance à l’autonomisation des patients, soutenue par l’investissement et la volonté politique d’opérer de réelles réformes. Il ne s’agira pas seulement d’une augmentation des subventions publiques, car toutes les parties prenantes (États, entreprises, particuliers) s’efforceront d’améliorer la santé de la population dans les années à venir.

L’un des principaux changements sera l’accélération du rythme et du volume de développement de technologies médicales innovantes, sous l’impulsion de géants de la technologie qui entrent sur ce marché, de l’intégration de méga données, du recours aux diagnostics moléculaires, de l’utilisation de la génomique, de la robotique, de la numérisation et de la médecine personnalisée. Durant la crise actuelle, le déploiement rapide de technologies telles que la télémédecine, les diagnostics multiplexés et les systèmes de détection de la fièvre reposant sur l’intelligence artificielle a été impressionnant. Mais ces technologies font encore figure d’exception et leur usage n’a pas été généralisé. Dans l’ensemble, les soins médicaux ont actuellement beaucoup de retard par rapport à d’autres secteurs en matière de révolution numérique et robotique. Ils ont donc un grand potentiel de rattrapage.

Un autre grand changement que nous entrevoyons est le nouvel élan politique en faveur de réformes indispensables dans le domaine des soins médicaux. La santé va s’imposer en tête des priorités de chaque gouvernement. Selon nous, en plus de consacrer des ressources afin d’être mieux préparés pour la prochaine pandémie, les politiciens vont s’engager résolument dans un programme de modernisation des soins médicaux, à l’instar de ce qui s’est passé en Chine après le SRAS. Avant même l’apparition de la pandémie, les données sociodémographiques ne cessaient de nous inciter à opérer des changements, et ce mouvement va probablement s’accélérer.

Enfin, il y a aussi les individus. Selon nous, les individus devraient s’auto-responsabiliser davantage et devenir des consommateurs jouissant d’un pouvoir de décision plutôt que de demeurer des patients passifs. Bien que physiquement enfermés chez eux, les citoyens sont devenus des décideurs plus autonomes et surveillent eux-mêmes leur santé grâce à la télémédecine, à la délivrance d’ordonnances en ligne et aux produits de santé grand public.

Si la crise de Covid-19 a braqué les projecteurs sur les difficultés auxquelles sont confrontés les systèmes de soin aujourd’hui, un grand nombre des problèmes de fond existent depuis des années. Les pressions à long terme qui s’exercent sur les dispositifs sanitaires dans le monde entier ont principalement pour origine les évolutions sociodémographiques, telles que la croissance et le vieillissement de la population, ainsi que l’augmentation du nombre de personnes souffrant de maladies chroniques ou de longue durée. Le coût élevé des investissements dans les infrastructures et les technologies médicales et la faiblesse des dépenses d’investissement depuis de nombreuses années ne font qu’aggraver la situation. Les systèmes de soin sont également mis à rude épreuve par l’augmentation des coûts de la main-d’œuvre et par la pénurie de personnel, ainsi que par le nombre croissant de voix réclamant un écosystème de services plus étendu.

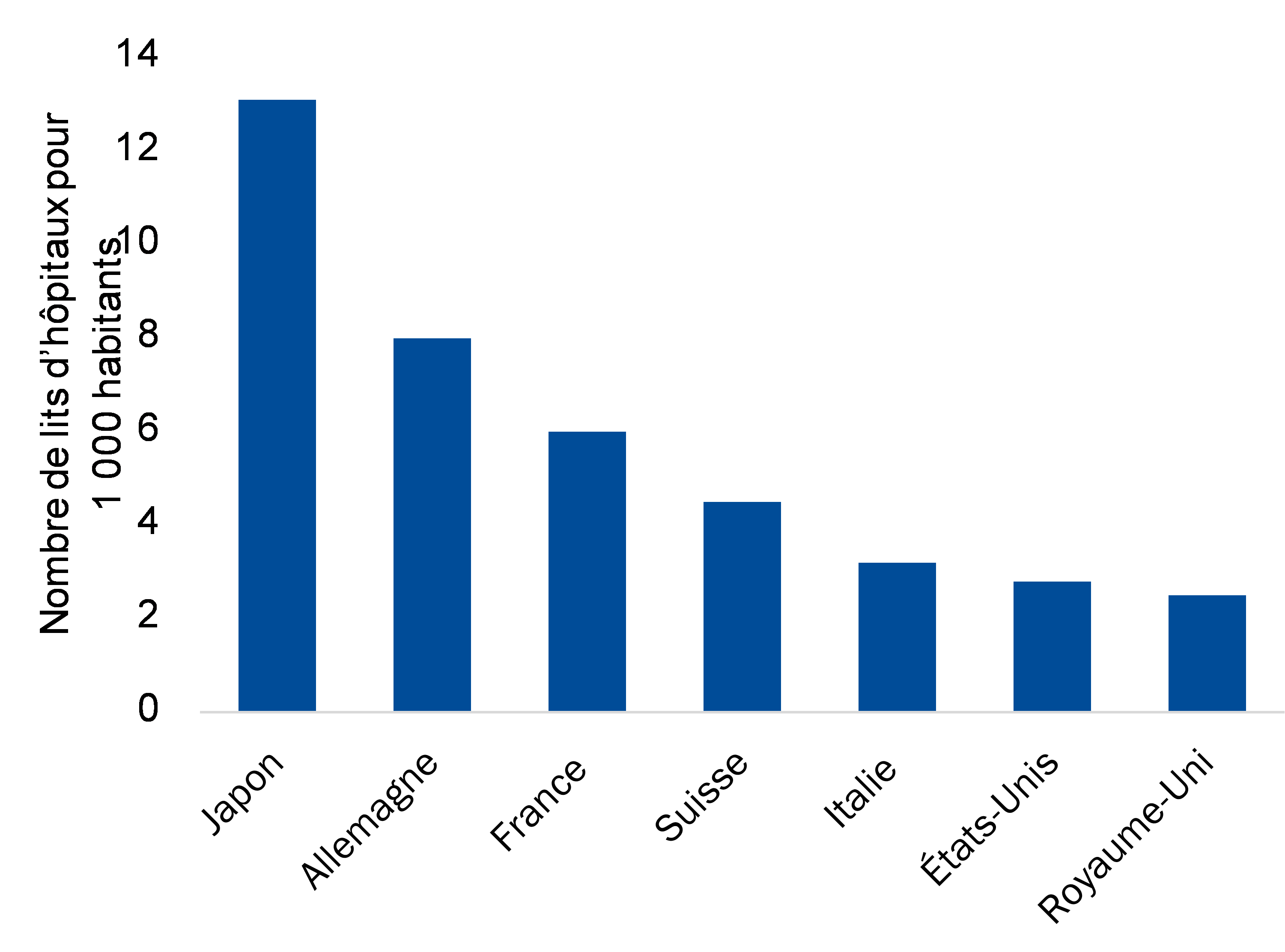

Pendant des années, les défis financiers ont assombri à des degrés divers les systèmes de santé publics et privés à travers le monde, et nous estimons que ce sera particulièrement le cas en 2020. La crise actuelle a révélé au grand jour les disparités de l’architecture sanitaire (p. ex., le nombre de lits pour 1 000 habitants) entre les pays.

Source : Banque J. Safra Sarasin SA, données de l’OCDE (2017 ou données disponibles les plus récentes).

Nous prévoyons que ces défis seront relevés avec plus d’urgence, de volonté politique et de moyens financiers que prévu. Dans les marchés émergents, la croissance démographique, combinée à l’augmentation de la richesse individuelle et aux efforts visant à développer les systèmes de santé publique, entraînera probablement une hausse des dépenses de santé. Ce sont les dépenses publiques qui vont augmenter dans ce secteur, mais aussi les dépenses des particuliers sous l’effet de la croissance des revenus. Jusqu’en 2030, les pays asiatiques abriteront environ la moitié de la croissance mondiale des ménages à revenus élevés (ceux qui gagnent plus de 25 000 USD par an)1. L’amélioration des soins médicaux est, avec l’éducation, une priorité pour la classe moyenne asiatique émergente.

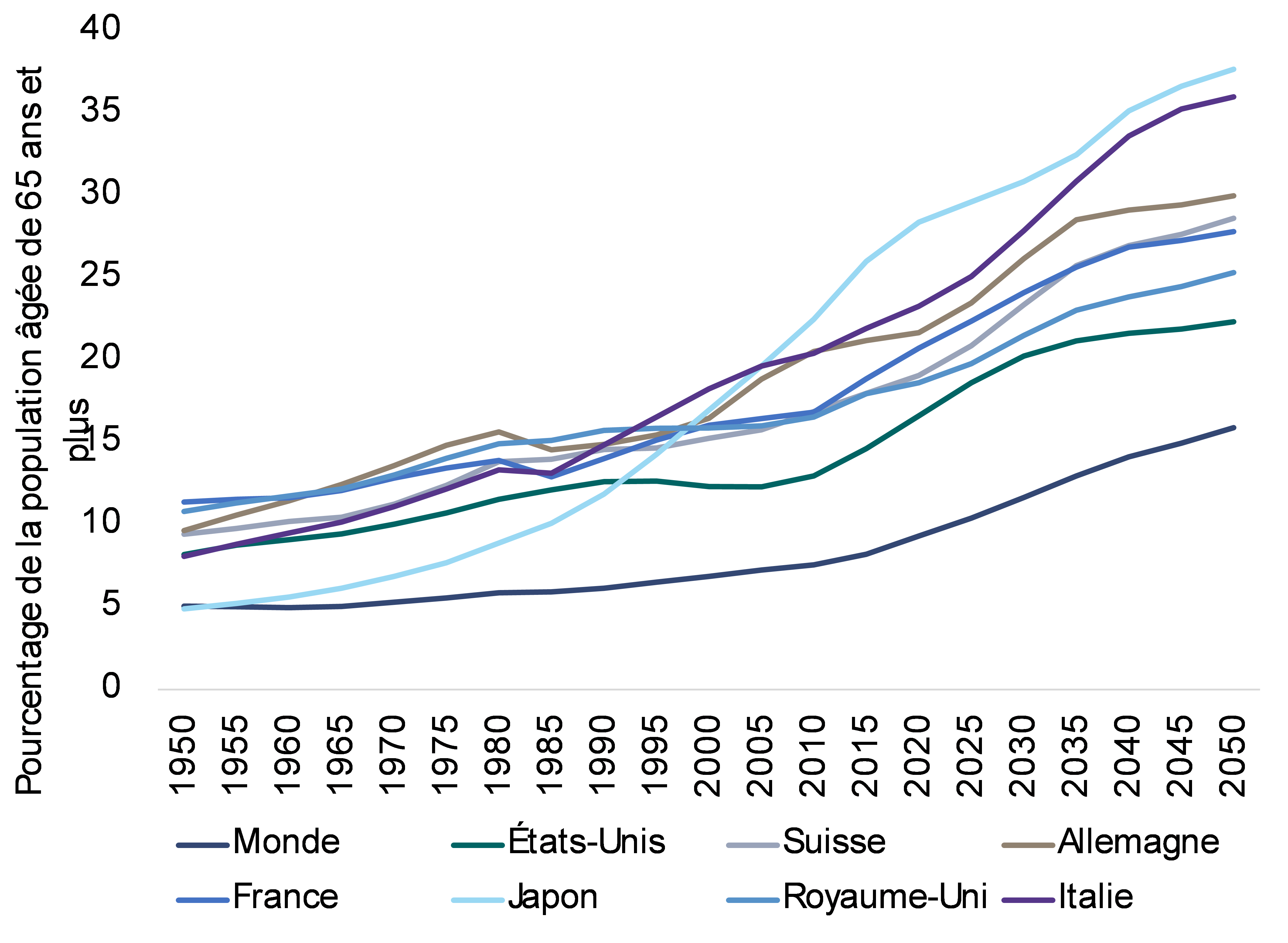

Contrairement aux pays en développement, de nombreux pays développés sont confrontés aux problèmes liés au vieillissement de leur population. Les soins médicaux prodigués à cette tranche, croissante, de la population resteront une préoccupation majeure des gouvernements et des systèmes de santé. L’espérance de vie moyenne dans le monde a atteint 72,6 ans en 2019, soit une amélioration de plus de 8 ans depuis 1990. Mais elle devrait encore s’allonger et porter la durée de vie moyenne mondiale à environ 77,1 ans en 20502. Le nombre des personnes âgées de plus de 65 ans sera alors supérieur à 1,5 milliard, soit 16 % de la population mondiale. Cette tendance sera particulièrement marquée au Japon, où près de 40 % des habitants auront plus de 65 ans2.

Source: Banque J. Safra Sarasin SA, base de données des Nations unies sur la population 2019.

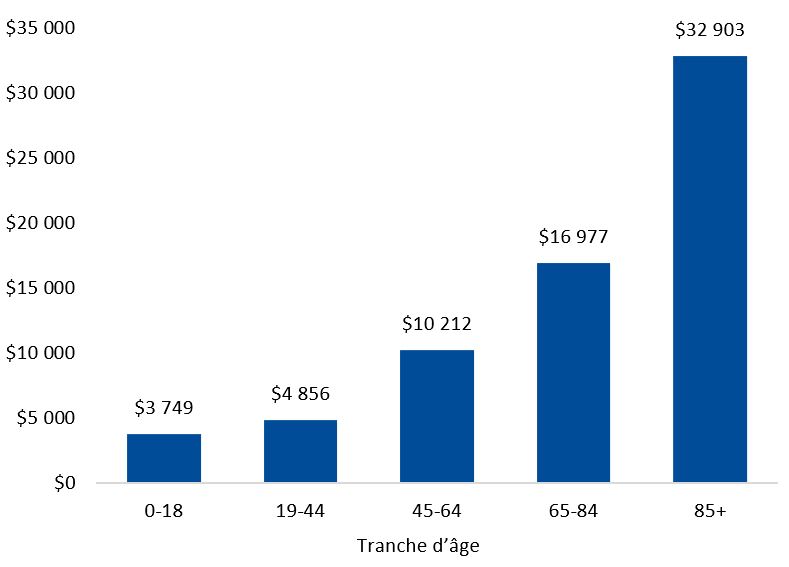

Cependant, il s’agit là encore d’une opportunité, car les dépenses médicales dans les tranches d’âge plus avancées sont sensiblement supérieures, comme le montre la figure 3. S’il est vrai que cette tranche de la population consomme davantage de soins médicaux, elle est aussi de plus en plus active et en meilleure santé. Les dépenses pour les soins aux personnes âgées (santé à domicile, surveillance des patients à distance, etc.) dépasseront probablement 1 400 milliards USD, au niveau mondial, d’ici 20233.

Source : Banque J. Safra Sarasin SA, Centres for Medicare & Medicaid Services (CMS).

Même si les dépenses de santé augmentent, nous pensons que cela ne suffira pas à améliorer la situation. Pour y parvenir, une réforme fondamentale du système de santé et l’adoption de nouvelles technologies seront nécessaires.

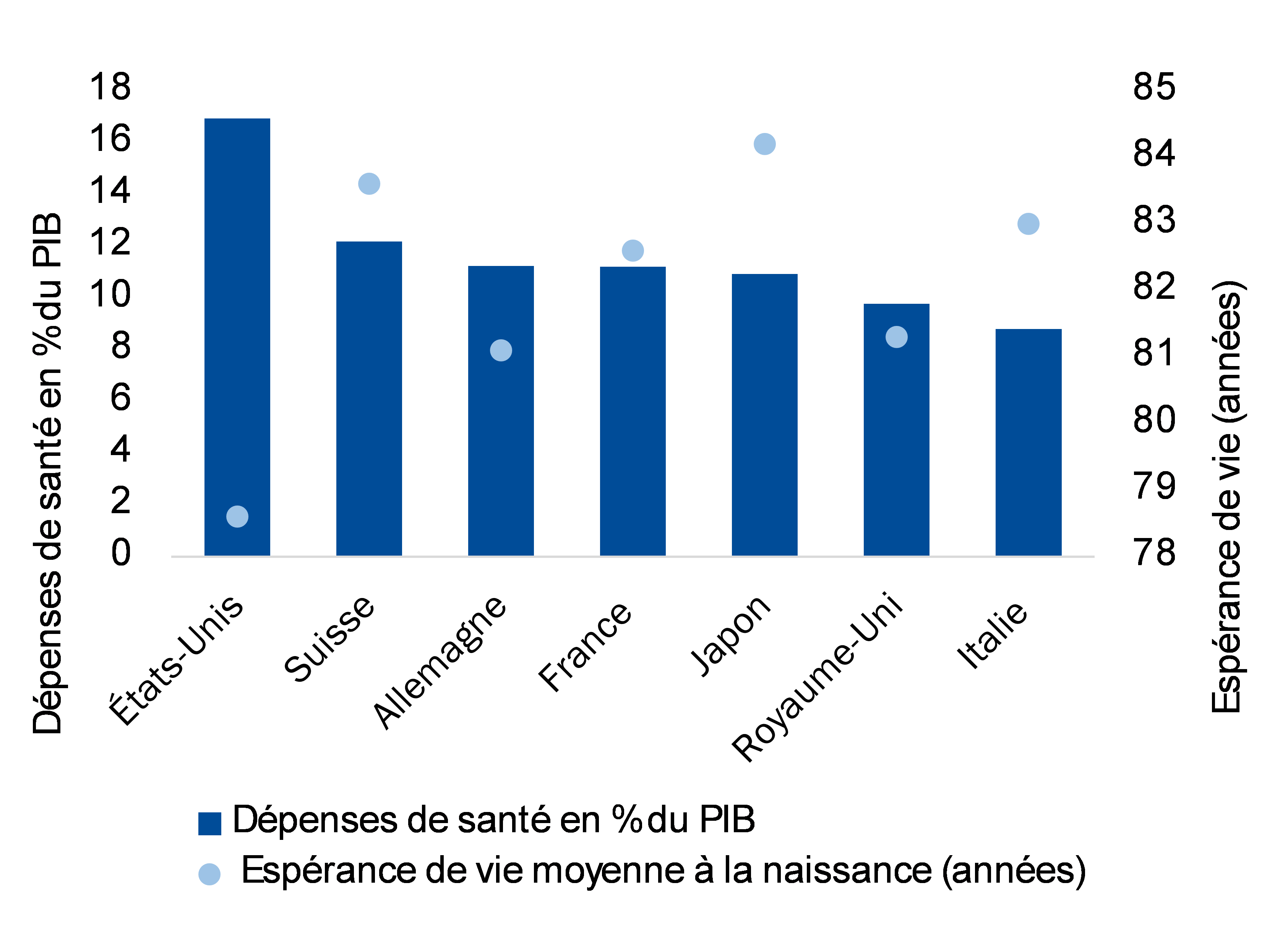

Bien que l’augmentation des dépenses de santé ait été accompagnée d’une amélioration du niveau de santé quand on compare les extrêmes (pays développés et pays en développement), cette corrélation s’efface quand on examine les grands pays développés entre eux. La figure 4 montre que les États-Unis ont l’espérance de vie la plus faible, alors qu’ils dépensent beaucoup plus pour la santé que tous les autres grands pays développés.

Source: Banque J. Safra Sarasin SA, données de l’OCDE (% du PIB = 2018, espérance de vie moyenne = 2017 ou données disponibles les plus récentes).

La Chine est un bon exemple de la manière dont l’augmentation des dépenses, associée à une réforme du système de santé et à l’utilisation de la technologie, entraîne une amélioration générale des normes sanitaires pour ses citoyens. Après l’épidémie de SRAS, le gouvernement chinois a rapidement lancé une refonte du système de santé afin d’améliorer l’accès à certains services et à des fournitures médicales de qualité supérieure. Il a investi dans des systèmes de surveillance et de signalement des maladies, ainsi que dans la prévention et le contrôle des épidémies. Des centres de contrôle et de prévention des maladies ont été construits dans tout le pays et les programmes publics d’assurance ont été largement étendus pour que les populations rurales aient accès à des soins abordables.

Nul ne saurait nier le rôle que joue la technologie dans le secteur de la santé. Pourtant, la santé n’a pas encore connu de véritable «révolution technologique». Peu d’amélioration de la productivité du travail n’a encore été réalisée grâce à la technologie. L’accent est mis sur le travail d’experts, avec peu d’automatisation technologique pour améliorer l’efficacité du travail. Il en résulte une augmentation des coûts qui ne se traduit pas forcément par de meilleurs résultats pour les patients. Nous avons constaté, notamment lors d’épidémies, que les professionnels de la santé jouent un rôle absolument crucial. Nous devons donc veiller à ce qu’ils disposent des outils, des technologies et d’un environnement réglementaire adéquat pour maximiser les résultats en matière de santé.

La crise du Covid-19 a révélé l’importance des enjeux liés aux soins médicaux. Au regard de la plupart des indicateurs, la santé mondiale s’est énormément améliorée au cours des dernières décennies. Toutefois, la pandémie qui s’est déclarée récemment a montré que le modèle actuel des systèmes de santé se heurte encore à de nombreuses difficultés. Pourtant, ces défis s’accompagnent souvent d’opportunités. Quand on songe que les dépenses de santé dans le monde sont de l’ordre de 7,500 milliards USD par an4, on comprend que les acteurs qui peuvent tirer parti des changements transformationnels en cours seront considérablement récompensés. Dans les paragraphes suivants, nous présentons trois grands thèmes qui, selon nous, offrent des opportunités pour l’avenir de la santé.

1) La transition numérique

L’introduction de services numériques et l’utilisation de données médicales digitales figureront parmi les principaux facteurs de transformation de la santé au cours des 10 prochaines années. L’objectif est de réduire les consultations en face à face et les hospitalisations, et de fournir des données médicales permettant de mesurer les résultats. La pandémie actuelle de coronavirus va sans doute accélérer cette transition.

Le recours à la santé virtuelle ou télémédecine, qui met en relation les médecins et leurs patients (ou plusieurs médecins entre eux ou des médecins et d’autres parties prenantes) par le biais des télécommunications et des technologies en réseau, a considérablement augmenté pendant la crise. Le leader américain du secteur, Teladoc Health, a enregistré une augmentation de 50% des volumes hebdomadaires. Ping An Good Doctor, une plateforme chinoise de services médicaux, a connu une hausse de près de 900 % du nombre de nouveaux utilisateurs en janvier 2020. En France, les consultations vidéo avec les médecins sont remboursées pour la première fois, tandis que l’Allemagne a supprimé les restrictions sur la télémédecine. Selon nous, ces changements vont s’inscrire dans la durée. Avant même la récente pandémie de coronavirus, le taux de croissance annuel composé (TCAC) prévisionnel pour le marché de la télémédecine avait été établi à 17% sur les cinq prochaines années (2020-2025)5. Nous tablons désormais sur un chiffre nettement plus élevé en raison des mesures strictes de confinement, qui provoqueront des changements plus durables sur le marché.

Les solutions numériques en matière de santé ont des applications très diverses. Nous pensons que, tout comme la télémédecine, la télésanté ou suivi à distance des patients, a connu un essor notable pendant le confinement dû au Covid-19. Au lieu d’être suivis dans une structure médicalisée de longue durée (maison de retraite ou clinique), les patients atteints de maladies chroniques comme le diabète ou l’hypertension sont équipés de biocapteurs qui mesurent les principaux indicateurs et les communiquent aux prestataires de soins. Avec ce système, les soignants interviennent uniquement quand les données font apparaître des anomalies. Les dispositifs de télésanté sont également utilisés pour vérifier qu’un patient suit correctement un traitement particulier administré à domicile. La télésanté permet également de fournir les données nécessaires à la santé publique. Durant l’épidémie de Covid-19, certains médecins et leurs patients demanderont de tels services.

Pour soulager les pressions imposées par les données sociodémographiques actuelles et se préparer aux épidémies de demain, la numérisation des systèmes de santé doit progresser rapidement à l’échelle mondiale. Les dossiers médicaux électroniques (DME), les ordonnances numériques et d’autres infrastructures informatiques pourraient permettre le suivi et l’analyse systématiques des données des patients. En disposant de données médicales à grande échelle au niveau de la population, enregistrées dans les bases de données des DME, il est possible d’utiliser des analyses statistiques pour offrir de multiples voies de traitement et de suivi des groupes de patients à risque.

S’il est vrai que peu de secteurs ont le potentiel d’être autant transformés par la technologie numérique que la santé, il ne faut pas sous-estimer les défis auxquels sont confrontés les innovateurs. Des barrières réglementaires, des obstacles économiques et des difficultés à numériser efficacement les données des patients attendent ceux qui souhaitent lancer des services pionniers. Les réformes gouvernementales ciblant l’utilisation des données doivent s’accompagner d’une étroite collaboration entre les acteurs du secteur de la santé, ainsi qu’avec les entreprises technologiques, afin que toutes les possibilités offertes par les méga données pour améliorer la santé soient exploitées. Même si les investissements augmentent une fois la pandémie de coronavirus résorbée, la façon dont les soins médicaux seront conçus et dispensés devra être transformés pour que la santé mondiale s’améliore. La transition numérique jouera un rôle essentiel dans cette transformation.

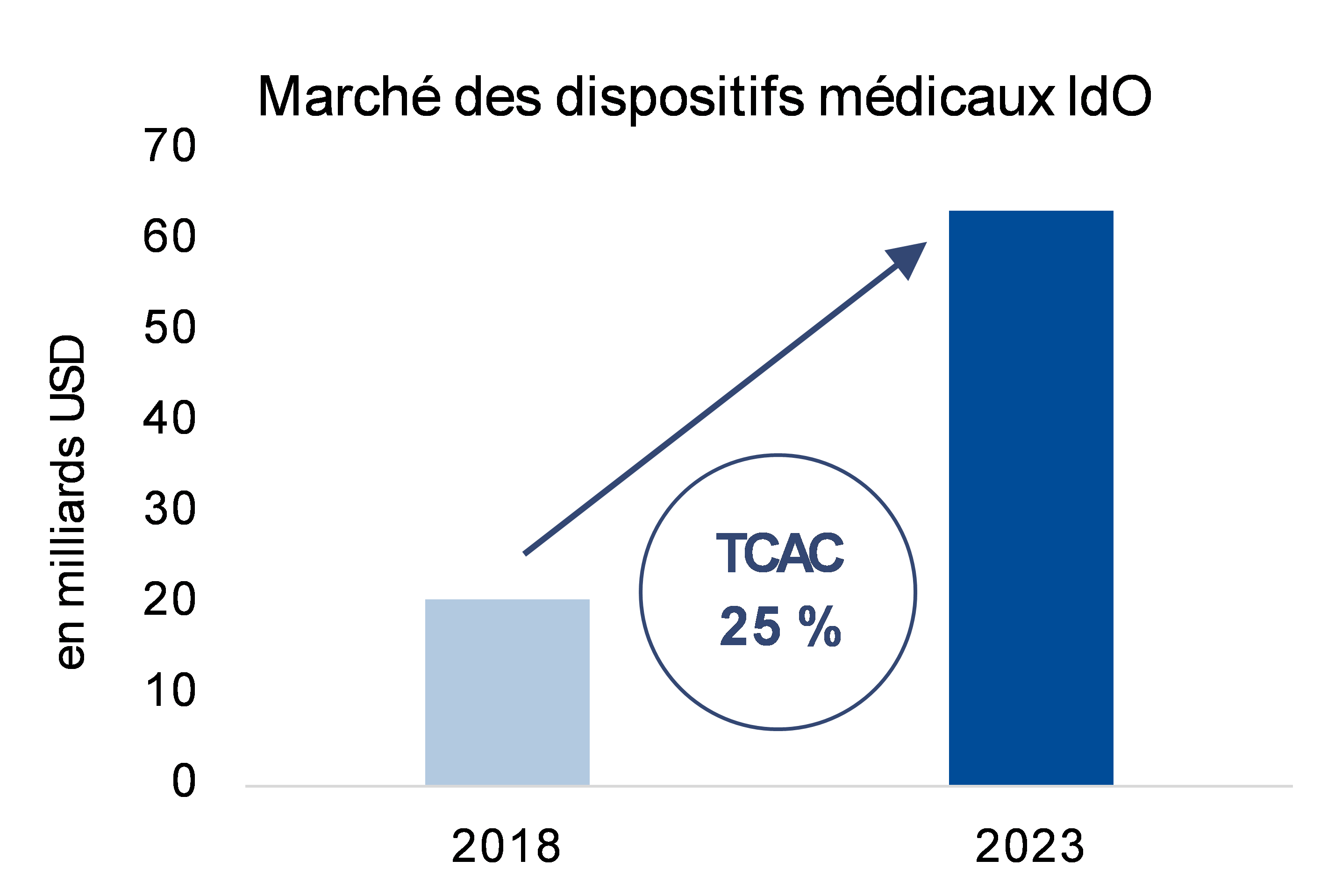

L’importance de la technologie dans le domaine des soins médicaux est illustrée par l’essor du secteur des technologies médicales. Comme le montre la figure 5, le marché des dispositifs médicaux de l’Internet des objets (IdO) devrait croître de 25% par an en moyenne.

En outre, la numérisation des soins médicaux est indispensable pour pouvoir opérer d’autres réformes et transformations. Par exemple, l’expansion de la valeur en santé (« value-based healthcare »), une approche selon laquelle les professionnels sont remboursés en fonction de la qualité des soins dispensés, exige un passage au numérique étant donné sa forte dépendance aux données.

Les organisations qui continuent de considérer la transformation numérique comme un simple concept à la mode courent le risque d’être les grandes perdantes de la course. La tendance va se poursuivre et elle devrait jeter les bases de nouveaux modèles de prestation de soins, renforcer les prévisions, la prévention et la personnalisation, promouvoir une collaboration plus étroite entre les acteurs du secteur et favoriser des traitements et des thérapies moins coûteux, plus précis et moins invasifs.

2) La transformation des patients en consommateurs

À cause du Covid-19, environ deux milliards de personnes dans le monde sont désormais confinées chez elles. Soucieux de répondre à leurs besoins médicaux mais isolés chez eux, les particuliers se sont tournés vers la télémédecine, la délivrance d’ordonnances en ligne et les produits de santé grand public. Ils sont devenus des consommateurs. Ils sont également devenus des participants actifs, assurant le suivi de leurs symptômes et prenant leur température. Le système médical de demain sera très différent. Un des principaux changements sera l’évolution vers des soins «axés sur le consommateur», qui permettront aux citoyens d’avoir beaucoup plus de responsabilités dans la gestion de leur santé et de celle de leurs familles. De plus, dans le monde qui succèdera à la pandémie de Covid-19, les consommateurs finaux assumeront vraisemblablement une charge financière plus importante des investissements dans les soins médicaux.

Les individus ne joueront plus un rôle passif dans la gestion de leur santé. Ces consommateurs exigeront dans le domaine des soins médicaux davantage de transparence, de commodité, d’accès et de personnalisation des produits et services, comme dans d’autres aspects de leur vie. Il est donc important que les systèmes de santé adaptent leurs stratégies en conséquence.

La généralisation des soins médicaux axés sur le patient permettra de mettre davantage l’accent sur la prévention et l’accès, en utilisant des outils numériques pour améliorer la productivité (en réduisant le besoin de main-d’œuvre spécialisée), accroître l’efficacité et réduire les coûts. Nous pensons que la télémédecine, la santé à domicile, les outils d’autodiagnostic et les produits de santé grand public profiteront de la tendance à la «consumérisation».

Outre la télémédecine, certains systèmes de santé contribuent à cette tendance en répliquant des procédures jusque-là réservées aux hôpitaux dans des environnements de soins plus informels, tels que les centres de soins ambulatoires, les cabinets de consultation sans rendez-vous, les centres médicaux communautaires, voire le domicile des particuliers (soins médicaux à domicile). La structure des systèmes de santé va donc se transformer pour s’axer davantage sur le développement de services permettant d’améliorer l’accès et la qualité des soins à moindre coût.

La pandémie de coronavirus a changé les modalités des soins médicaux à domicile ainsi que les flux de patients. Aux États-Unis, les Centers for Medicare and Medicaid Services (CMS) ont décidé que les téléconsultations peuvent être remboursées, ce qui permet à la télémédecine de remplacer en partie les consultations classiques (en raison du confinement). La regrettable contamination au coronavirus de certaines maisons de retraite a poussé des familles à choisir de reloger leurs parents âgés chez eux. Les soins médicaux à domicile ont également pris des parts de marché aux cabinets médicaux fermés. Qui plus est, dans un souci d’auto-isolement, certains patients âgés qui devaient entrer dans un établissement de soins infirmiers ou une maison de retraite qualifiés ont opté pour les soins médicaux à domicile. Nous prévoyons que certaines de ces tendances persisteront après la crise de Covid-19, ce qui entraînera une expansion du secteur des soins médicaux à domicile. Parmi les grands bénéficiaires probables de cette tendance, citons le groupe LHC et Amedisys*.

Un exemple de la « consumérisation » des patients, avec la transition numérique et la télésanté, est la surveillance en continu de la glycémie dans le segment des outils d’autodiagnostic. L’innovation technologique, conjuguée à la demande des consommateurs, a fait grimper le chiffre d’affaires d’Abbott Labs FreeStyle Libre à 1,8 milliard de dollars en 2019. L’innovation est en plein essor dans ce segment et le nombre des patients suivis à distance ne cesse d’augmenter. Davantage de données étant à la disposition des diabétiques et de leurs médecins, le nombre de visites médicales nécessaires s’en trouve potentiellement réduit. Dexcom est, avec Abbott Labs, un autre acteur clé dans ce domaine*. Nous considérons la surveillance en continu de la glycémie comme une version avancée des dispositifs intelligents. Le marché devrait connaître un boom de la demande. D’ailleurs, avant même la pandémie de Covid-19, son TCAC prévisionnel avait déjà été établi à 19 % sur les cinq prochaines années (2020-2025)6.

80% des problèmes de santé sont causés par des facteurs indépendants du système médical. Les habitudes alimentaires et l’exercice physique, le statut socioéconomique et le lieu de résidence ont tendance à avoir un impact plus important sur la santé que les soins médicaux7. Dans une perspective d’amélioration de la santé mondiale, nous pensons que les individus assumeront davantage de responsabilités sur le plan personnel et qu’ils deviendront des consommateurs et des parties prenantes plutôt que des patients passifs. La tendance en faveur d’une alimentation saine et équilibrée et de l’exercice physique va se poursuivre, voire s’accélérer, maintenant que la crise de Covid-19 nous a tous placés face à la fragilité de notre existence. Les produits de santé grand public et d’hygiène domestique ont connu une forte demande dans les premiers stades de l’épidémie (entreprises clés: GSK et Reckitt Benckiser*).

Comme on l’a vu pendant la crise actuelle, il en va de notre responsabilité individuelle de réserver les lits d’hôpitaux et le temps des médecins aux personnes les plus vulnérables.

3) Les technologies médicales innovantes

Il existe de nombreux exemples de technologies médicales innovantes qui ont besoin du soutien de l’ensemble des parties prenantes. Nous en présenterons deux qui ont vu leur utilité accrue pour tenter de lutter contre la pandémie de Covid-19.

Les diagnostics. Le diagnostic précoce des maladies se traduit par de meilleurs pronostiques et résultats pour les patients, qu’il s’agisse d’une nouvelle épidémie virale ou de la détection précoce d’un cancer. Le rôle des techniques de diagnostic moléculaire, l’accès aux tests, le volume de tests pris en charge par les dispositifs et le temps pour obtenir les résultats ont été au centre des préoccupations durant la première phase de l’épidémie de coronavirus. Les premiers tests nécessitaient l’envoi d’échantillons à des laboratoires centralisés et les résultats étaient connus au bout de 24 heures. Par la suite, le déploiement de dispositifs de diagnostic multiplexé portables et isothermes a permis de réduire les délais (entre 5 et 60 minutes) sur le lieu de soins. Les entreprises bien positionnées sur ce segment sont notamment Qiagen, Danaher et Abbott Labs*. Nous pensons que l’utilisation de ces diagnostiqueurs portables va augmenter pendant la crise.

Les nouvelles technologies, telles que le séquençage génétique, l’amélioration des capteurs, la miniaturisation et la robotique, sont en train de révolutionner la façon dont les maladies sont diagnostiquées et surveillées. Les diagnostics compagnons (biomarqueurs qui aident à la prise de décision en matière de traitement) contribuent également à améliorer l’efficacité des activités de recherche et développement, accélérant ainsi l’innovation en matière de nouveaux médicaments.

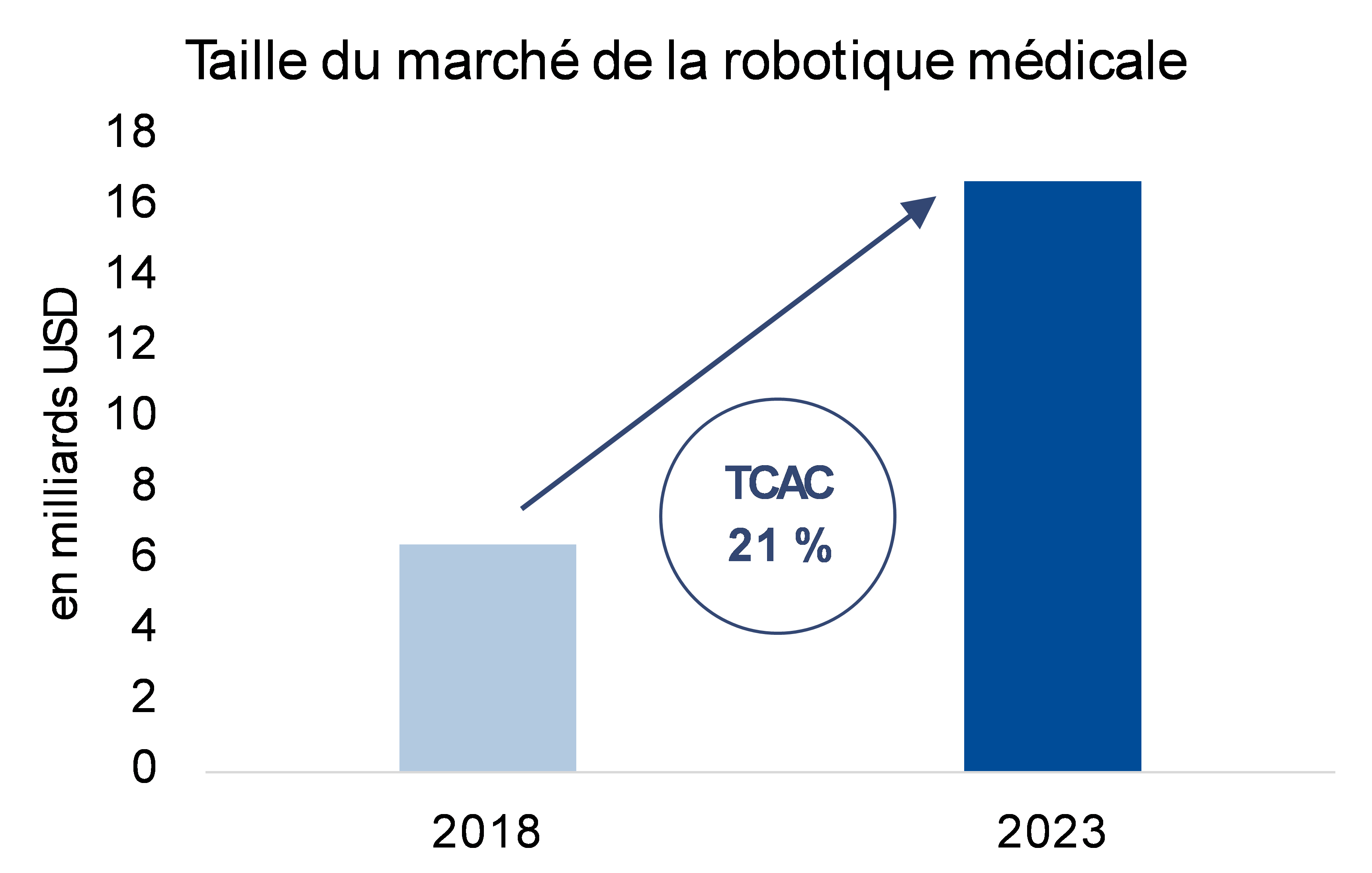

La robotique. La robotique appliquée à la santé a connu une nouvelle vague d’intérêt ces dernières années et s’invite petit à petit dans l’espace de diagnostic des laboratoires et des hôpitaux. Des entreprises comme Tecan* fournissent des systèmes robotiques automatisés pour accélérer les tests de détection du Covid-19. La chirurgie robotique est un marché en pleine expansion. Elle permet aux médecins d’obtenir de meilleurs résultats en chirurgie générale et orthopédique. Selon nous, l’IA et l’apprentissage automatique des machines serviront dans le futur à optimiser les processus chirurgicaux grâce à l’utilisation de robots chirurgiens interconnectés.

Les méga données et l’IA vont être de plus en plus utilisées pour améliorer les résultats en matière de santé. Par exemple, Google a montré que la détection du cancer du sein peut être améliorée lorsqu’elle est réalisée avec l’IA. Nous avons vu des partenariats se former entre des acteurs du secteur des technologies traditionnelles et des entreprises du secteur de la santé en vue de faire progresser ce domaine. Johnson & Johnson s’est associé à Google pour développer une plateforme de chirurgie robotique qui utilise l’apprentissage automatique des machines. Par ailleurs, l’IA est utilisée pour améliorer et accélérer le recrutement des participants aux essais cliniques. Plusieurs entreprises sont actives sur ce segment, comme Alphabet et IQVIA*.

La pandémie de Covid-19 a mis en évidence les défis auxquels sont confrontés de nombreux systèmes de santé dans le monde, ainsi que le besoin urgent d’y apporter des améliorations. Cette prise de conscience va sans doute précipiter une série de changements sociaux, économiques et politiques qui affecteront le secteur de la santé. Nous anticipons une accélération de nombreuses tendances récentes en matière de développement de technologies médicales, soutenue par une volonté politique d’améliorer les façons dont les soins médicaux sont prodigués, ainsi qu’un accroissement de l’autonomisation des patients devenus consommateurs. La crise due à la pandémie a amplifié de nombreux changements structurels, qui, selon nous, vont s’inscrire dans le long terme. Parmi ces changements fondamentaux, nous discernons un grand nombre d’opportunités intéressantes dans les domaines de la numérisation, de la transformation des patients en consommateurs et des technologies médicales innovantes. La crise du Covid-19 a montré à quel point les enjeux liés à la santé et aux soins médicaux sont importants. Les entreprises en mesure de tirer parti de ces tendances transformationnelles seront les gagnantes de demain.

2 An Aging World, US Census Bureau, 2015.

3 Medicaid and digital health, Deloitte Insights, 2018.

4 WHO – Public Spending on Health: A Closer Look at Global Trends, 2018.

5 Telehealth Market Report, 2020. Les informations contenant des prévisions sont fournies à titre indicatif uniquement. Elles ne sont ni une projection ni une garantie des évolutions futures et pourraient s’écarter considérablement des prévisions pour différentes raisons. La performance passée n’est pas une indication des résultats courants ou futurs.

6 Smart Wearable Market Report, 2020. Les informations contenant des prévisions sont fournies à titre indicatif uniquement. Elles ne sont ni une projection ni une garantie des évolutions futures et pourraient s’écarter considérablement des prévisions pour différentes raisons. La performance passée n’est pas une indication des résultats courants ou futurs.

7 Schroeder, NEJM, 2017.

8 La performance passée n’est pas une indication des résultats actuels ou futurs. Les informations contenant des prévisions sont fournies à titre indicatif uniquement. Elles ne sont ni une projection ni une garantie des résultats futurs et pourraient s’écarter considérablement de la performance réelle pour différentes raisons.

* Les exemples d’entreprise sont mentionnés uniquement à titre d’information. Ils ne constituent ni une demande ou une offre de placement, ni une invitation ou une recommandation d’acheter ou vendre des investissements ou d’autres instruments financiers, produits ou prestations spécifiques. Ils ne tiennent pas compte des spécificités de chaque investisseur et ne sauraient remplacer l’obtention personnalisée de conseils ou d’informations sur les risques auprès d’un conseiller financier, juridique ou fiscal compétent.