La réplication synthétique peut être plus efficace sur le plan fiscal dans certains cas. Explications.

Pour les ETF indiciels, la réplication synthétique a récemment été mise sur un pied d'égalité avec la réplication physique et dépasse même cette dernière dans le suivi de certains indices. Après une brève description de ces deux concepts, nous effectuerons une comparaison principalement fiscale. Il s'avère que la réplication synthétique peut être plus efficace sur le plan fiscal dans certains cas, ce qui peut expliquer pourquoi elle a été plus largement adoptée, même si la réplication physique peut se révéler plus simple et facile à comprendre.

Depuis 20 ans que les fonds négociés en bourse (ETF) sont cotés en Europe, les investisseurs ont appris à comprendre et à apprécier les deux principales méthodes utilisées pour répliquer un indice. Alors que les ETF utilisant la réplication physique se sont taillé la part du lion au cours des premières années, le modèle de réplication synthétique est plus largement accepté ces derniers temps. Nous avons comparé les deux méthodes et constaté que la réplication synthétique peut offrir un avantage structurel dans certains cas.

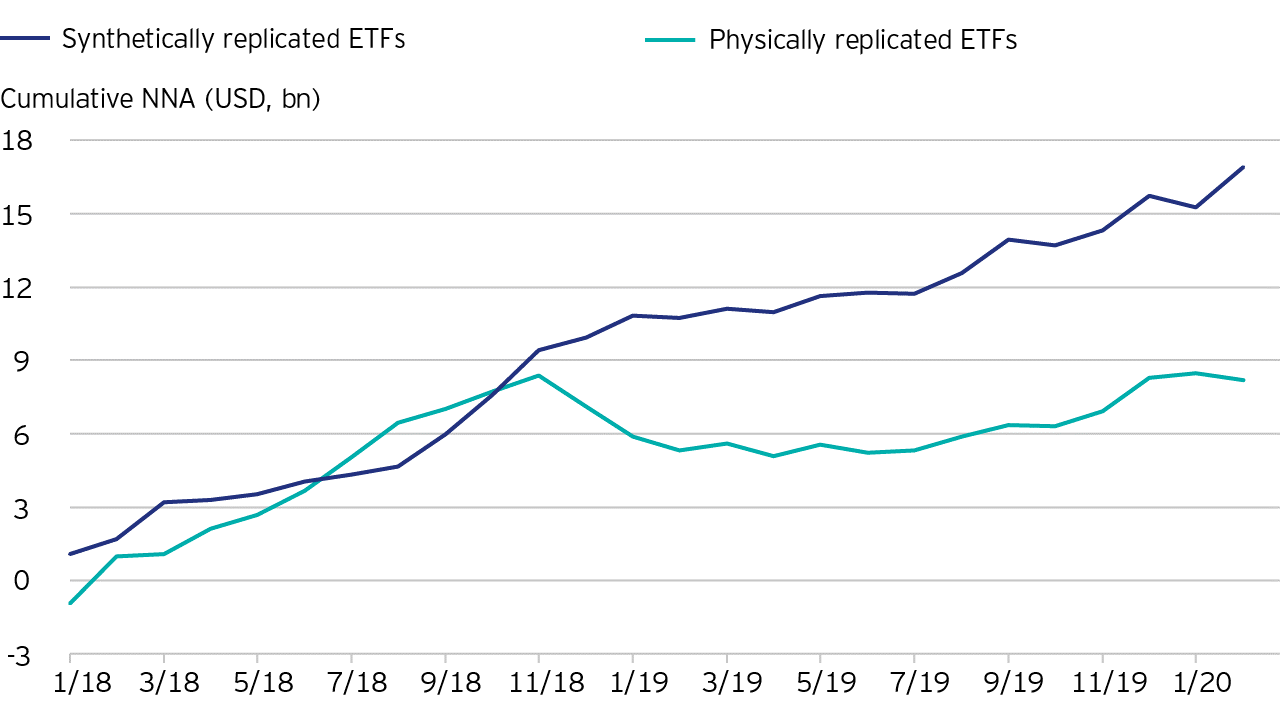

La réplication synthétique semble gagner du terrain en tant que méthode de choix pour les ETF indiciels passifs. Prenons l’exemple des ETF cotés en Europe qui suivent le S&P 500: les fonds utilisant la réplication synthétique ont représenté la quasi-totalité des 6,9 milliards de dollars de nouveaux actifs nets en 2019 (figure 1). Cette situation est très différente de celle de 2018, lorsque la réplication synthétique et la réplication physique contribuaient de manière plus ou moins égale à la croissance des actifs.

Légendes :

ETF à réplication synthétique

ETF à réplication physique

NNA cumulatif (MdUSD)

Source: Bloomberg et Invesco, montrant les UCITS ETF S&P 500 domiciliés en Europe à la fin février 2020

Les réplications synthétiques et physiques visent principalement, sans toutefois pouvoir le garantir, à reproduire au mieux les performances d'un indice de référence spécifique. L'efficacité de la méthode de réplication choisie peut être mesurée par la tracking error (la volatilité des rendements quotidiens de l'ETF par rapport à l'indice) et la tracking difference (la différence entre le rendement de l'ETF et celui de l'indice dans le temps). Dans l’hypothèse d’un suivi parfait, cette différence de suivi sera égale au rendement de l'indice moins les frais de gestion. En réalité cependant, de nombreux ETF présentent un décalage par rapport à l'indice, soit supérieur au montant des frais courants, soit, dans certains cas, inférieur.

L'émetteur d'un ETF dispose de différents outils pour structurer les produits passifs, même les plus simples, à utiliser en fonction du type de réplication de l’indice, physique ou synthétique.

La réplication physique complète consiste à détenir tous les titres de l'indice dans la même proportion que celui-ci et à les modifier à chaque rééquilibrage de l'indice. Certains ETF à réplication physique peuvent utiliser des techniques d'échantillonnage, ce qui implique de ne détenir qu'un sous-ensemble de titres de l'indice, dont le gestionnaire de portefeuille espère qu'il offrira un profil de risque et de performance similaire à celui de l'indice, mais en assurant une meilleure rentabilité qu’en détenant tous les titres.

La deuxième méthode est la réplication synthétique, qui consiste également à détenir un large panier de titres, sans toutefois se limiter à ceux de l'indice répliqué. L'émetteur de l'ETF disposera d'une liste de titres qu'il intégrera dans le panier.

Dans le but d’égaler la performance de l'indice, l'ETF utilise des swaps, par lesquels la contrepartie du swap accepte (par le biais du contrat dérivé) de payer (ou de recevoir) toute différence entre le rendement de l'indice et le rendement du panier de titres détenus.

Pour prendre l'exemple du S&P 500, un ETF à réplication physique peut être en mesure d'améliorer ses performances par rapport à l'indice de rendement net standard grâce à certains outils ou capacités:

- Le fonds peut être en mesure d'obtenir des taux de retenue à la source plus faibles en fonction du lieu de domiciliation du fonds et des conventions fiscales applicables. Ainsi, un ETF domicilié en Irlande paie un impôt à la source de 15% sur les dividendes reçus par le fonds (au lieu des 30% normalement prévus par l'indice de rendement net) en raison d'une convention fiscale entre les Etats-Unis et l'Irlande.

- Si le fonds s'engage dans le prêt de titres, le niveau des recettes tirées de cette pratique dépend de la demande d'emprunt des titres de l'indice et de la part des recettes générées transmise à l'ETF. Tout en offrant un potentiel d'amélioration des performances, il existe un risque de contrepartie pour les actions prêtées.

- Une négociation plus intelligente, axée sur le rééquilibrage de l'indice et des actions des entreprises, peut apporter une légère amélioration des performances, même si des erreurs ou de mauvaises évaluations de négociation peuvent entraîner une sous-performance.

Les deux méthodes de réplication peuvent comporter une exposition au risque de contrepartie, si le modèle physique inclut le prêt de titres. L'émetteur d'un ETF à réplication synthétique peut atténuer le risque de contrepartie en remettant les swaps à zéro dans certaines conditions, telles que des mouvements de marché excessifs ou des changements dans la VL1 de l'ETF. En pratique, ces réinitialisations peuvent avoir lieu quotidiennement. Pour les émetteurs d'ETF synthétiques et physiques, le risque de défaillance peut être réduit en ne traitant qu'avec des contreparties solvables.

Il existe de nombreux facteurs de référence selon lesquels la réplication synthétique peut présenter des avantages structurels évidents par rapport à la réplication physique, qui se traduisent souvent par des gains de performances matérielles par rapport à l'indice. La réplication de l'indice MSCI World constitue une étude de cas parlante compte tenu du nombre d'actions et de pays couverts. L'avantage dont bénéficient les modèles de réplication synthétique est dû à la manière dont les autorités fiscales de certains pays traitent les investissements physiques par rapport aux produits dérivés. Cette section se concentre sur trois domaines: l'imposition des dividendes aux Etats-Unis, l'imposition des dividendes en Europe et les droits de timbre/taxes sur les transactions financières.

L'indice MSCI World est pondéré par la capitalisation boursière, les actions des entreprises américaines représentant environ 64% de l'indice de référence, ce qui rend les gains d'efficacité réalisés grâce au traitement fiscal américain beaucoup plus importants pour l'efficacité globale du modèle de réplication. Les investisseurs étrangers en actions américaines sont généralement soumis à une retenue à la source sur les dividendes allant jusqu'à 30%, même si nombre d’entre eux peuvent réduire cette retenue à 15% grâce à l'application de conventions fiscales, comme nous l’avons souligné dans le cas des ETF répliqués physiquement et domiciliés dans des pays tels que l'Irlande.

En vertu de la législation fiscale américaine, certains types de produits dérivés sont soumis à un taux de retenue à la source équivalent s'ils donnent lieu à des paiements «équivalents à des dividendes». Plus précisément, lorsqu'une banque américaine souscrit un swap sur indice avec une contrepartie non américaine, elle est généralement tenue de prélever l'impôt américain sur les dividendes au même taux que celui qui s'appliquerait à un investissement physique effectué par cette même contrepartie.

Même si cela semble aplanir les disparités entre les stratégies de réplication physique et synthétique, la règle qui impose ce traitement fiscal aux produits dérivés prévoit également certaines exemptions, et l'indice MSCI World répond aux critères de ces exemptions. En effet, la section 871(m) de la loi HIRE exonère explicitement les swaps sur indices bénéficiant de marchés à terme profonds et liquides de l'obligation de payer des retenues à la source sur les dividendes.

Cela signifie que, alors qu'un ETF à réplication physique domicilié en Europe peut généralement atteindre un maximum de 85% du rendement en dividendes des participations américaines dans son portefeuille MSCI World, un ETF à réplication synthétique peut atteindre jusqu'à 100% du montant total brut des dividendes. Avec un rendement moyen en dividendes d'environ 2% pour les actions américaines de grandes capitalisations, cette exemption signifie que les fonds à réplication synthétique peuvent potentiellement réaliser jusqu'à 30 points de base de performance supplémentaire sur les expositions américaines, ce qui équivaut à environ 19 points de base sur l'indice MSCI World2.

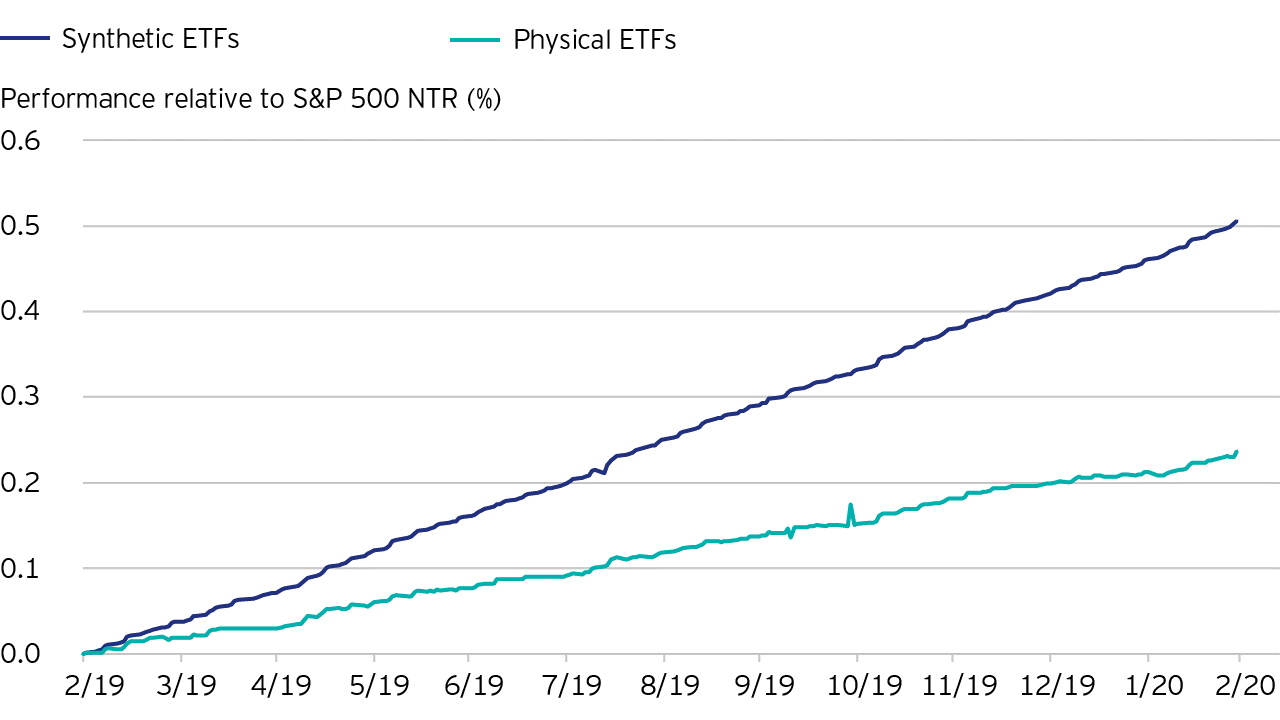

L'impact de cette différence apparaît plus clairement si l’on observe les ETF qui suivent un indice de référence axé sur les Etats-Unis comme le S&P 500. Le graphique suivant montre la performance sur un an des cinq plus grands ETF du S&P 500 cotés en Europe, dont deux utilisent la réplication physique et trois la réplication synthétique. Dans le graphique 2, la ligne bleu foncé indique la performance moyenne des trois fonds synthétiques, tandis que la ligne bleu clair indique la moyenne des deux fonds physiques. Les cinq fonds ont surperformé leur indice de référence, l'indice S&P 500 Net Total Return, dont le taux de retenue à la source est de 30%. Toutefois, conformément aux attentes, la moyenne des fonds synthétiques a été supérieure de 26 points de base à la moyenne des fonds physiques sur la période d'un an.

ETF synthétiques

ETF physiques

Performance relative par rapport à l’indice S&P 500 NTR (%)

Source: Bloomberg, 12 mois à fin février 2020, en dollar américain, moyenne des plus grands ETF S&P 500 synthétiques et physiques en Europe. À titre indicatif uniquement.

Les autorités fiscales en Europe et dans de nombreux autres pays adoptent une approche similaire pour la retenue à la source sur les dividendes des détenteurs d'actions étrangers. On peut constater toutefois que les ETF qui suivent l'indice MSCI World ont été généralement en mesure de dégager des performances supérieures à celles qu’ils seraient censés obtenir en appliquant ces taux.

Pour les ETF à réplication physique, les taux de retenue à la source peuvent une fois de plus être améliorés en fonction de la domiciliation du fonds. En outre, certains investisseurs peuvent obtenir des taux de retenue à la source moins élevés et, si l'ETF physique réalise des opérations de prêt de titres, les emprunteurs d'actions peuvent verser un pourcentage de dividende plus élevé que celui auquel le prêteur aurait droit avec une participation physique. Pour les ETF qui utilisent la réplication synthétique, le marché des swaps sur indice reflétera généralement les mêmes avantages économiques que le marché des prêts de titres. Ainsi, les deux modèles peuvent réaliser une surperformance, mais aucun des deux modèles n’est supérieur à l’autre.

L'avantage synthétique réapparaît dans l'application des taxes sur les transactions financières. Un ETF qui reproduit physiquement l'indice MSCI World achètera la plupart ou la totalité des actions de l'indice. S’il achète des actions au Royaume-Uni, l'ETF sera généralement soumis à un droit de timbre de 50 points de base. Des taxes sur les transactions financières sont également appliquées à l'achat d'actions en Italie (10 points de base si elles sont négociées en bourse, 20 points de base hors bourse) et en France (30 points de base). Ces frais sont répercutés sur le prix de création des actions du fonds.

Dans le cas d'un ETF à réplication synthétique, les contreparties des swaps achètent le portefeuille de réplication, et non le fonds. Comme cette transaction est effectuée dans le cadre de la couverture d'un produit dérivé, c'est-à-dire le swap négocié avec le fonds, les banques sont généralement exonérées du droit de timbre britannique et des taxes sur les transactions financières imposées par la France et l'Italie. Le fait d'être exonéré du paiement de ces taxes signifie un avantage en termes de coût initial pour l'investisseur final.

Les modèles de réplication physique et synthétique peuvent avoir tous deux des mérites, mais également des inconvénients. La préférence de l'un par rapport à l'autre varie selon les investisseurs et peut même évoluer dans le temps. Un très grand nombre d'investisseurs donnent toujours leur préférence à la réplication physique, indépendamment des avantages dont ils pourraient bénéficier ailleurs, en partie en raison de la simplicité de la structure. En effet, un modèle physique est facile à comprendre et à expliquer aux clients.

Toutefois, les investisseurs ont commencé à adopter une approche plus pragmatique, ce qui peut les inciter à opter pour la réplication synthétique dans certaines situations. Selon les indices répliqués et le pays de domiciliation, la réplication synthétique peut se traduire par une réduction des retenues à la source, des droits de timbre et des taxes sur les transactions financières, avantages structurels qui intéressent toujours plus les investisseurs.

2 Sur la base de l'impact de la différence des taux de retenue à la source sur les dividendes et compte tenu du rendement moyen sur 10 ans des grandes capitalisations américaines (en utilisant le S&P 500 comme indicateur), et de l’allocation en actions américaines dans l'indice MSCI World (64% au 1er avril 2020).

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux. Les performances passées ne sauraient présager des performances futures.

Information importante

Ce document de marketing est destiné aux investisseurs en Suisse. Ce document de marketing ne constitue pas une recommandation d'investir dans une classe d'actifs, un instrument financier ou une stratégie particulière. Le document n'est pas soumis aux exigences réglementaires qui prescrivent l'impartialité des recommandations d'investissement / des recommandations de stratégie d'investissement et l'interdiction de négociation avant la publication de la recommandation d'investissement / de la recommandation de stratégie d'investissement. Ces informations sont fournies à titre indicatif uniquement et ne constituent pas une recommandation d'achat, de détention ou de vente d'instruments financiers. Pour en savoir plus sur nos fonds, veuillez consulter le Document d’information clé pour l’investisseur spécifique au fonds et à la classe d’actions considérée le plus récent, les derniers Rapports annuels ou intermédiaires, le dernier Prospectus, ainsi que les documents constitutifs. Ces informations sont disponibles gratuitement et sur demande à l’adresse de contact de l’émetteur. Plus d'informations sur nos produits sont disponibles sur demande à l’adresse de contact.

Cet article est publié en Suisse par Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich.

EMEA 9546/2020