Notre approche actions vise à sélectionner en priorité des entreprises de qualité. Pourquoi la qualité est-elle payante à long terme?

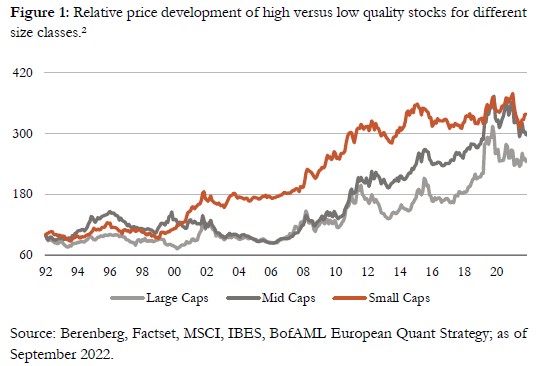

Le fait que les entreprises de qualité peuvent générer un excédent de rendement moyen par rapport au marché global a été prouvé à plusieurs reprises1. Une simple projection rétrospective pour l'Europe, présentée à la figure 1, montre que les entreprises ayant un bon rendement du capital et un faible taux d'endettement ont généré des rendements nettement supérieurs à ceux des entreprises ayant des ratios financiers défavorables au cours des 30 dernières années. Cela s'applique aussi bien aux petites qu'aux grandes capitalisations.

L'importance des critères de qualité et de croissance devient encore plus évidente lorsque l'on examine des exemples d'entreprises individuelles.

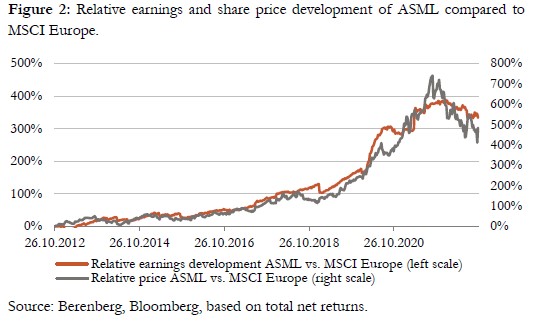

ASML, le fabricant néerlandais de machines pour l'industrie des semi-conducteurs, a pu augmenter ses bénéfices bien plus que l'ensemble du marché au cours des dix dernières années. Comme le montre la figure 2, les actionnaires en ont été récompensés par un rendement excédentaire significatif par rapport au marché général. Les caractéristiques de qualité, à savoir des avantages concurrentiels distincts, des bilans solides et des moteurs de croissance structurels, ont constitué la base d'une croissance durable avec des rendements élevés du capital.

Notre objectif affiché est d'identifier ces entreprises et de les accompagner dans leur croissance pendant de nombreuses années.

Si l’on considère l’exemple de l’indice MSCI, la classification des «sociétés de qualité» repose sur trois facteurs principaux: (1) le rendement des capitaux propres, (2) l'effet de levier et (3) la volatilité des bénéfices. Sur la base de ces critères, un score de qualité est déterminé et une pondération de l'indice est attribuée3.

Toutefois, nous estimons qu'une telle approche n'est pas suffisante pour identifier de manière fiable les entreprises de qualité. Pour définir les «entreprises de qualité», nous adoptons une approche holistique qui inclut des facteurs qualitatifs et quantitatifs.

Nous effectuons également un screening de présélection interne. Il se fonde sur les trois sous-facteurs que sont la rentabilité, la croissance et la sécurité, qui couvrent ensemble plus de 25 indicateurs clés et sont convertis en un score global.

Les titres qui obtiennent des résultats particulièrement bons dans le classement de qualité et qui semblent globalement prometteurs sont soumis à une analyse qualitative détaillée. La présélection n'est pas notre seul moyen de générer des idées, mais elle facilite l'accès aux actions qui ne sont pas couvertes par la recherche et qui ne sont souvent connues que de quelques investisseurs en raison de leur petite taille.

Globalement, notre objectif est de trouver des entreprises capables de doubler leurs flux de trésorerie en moyenne au cours des cinq prochaines années.

Le marché Européen offre un vaste champ d’opportunités avec plus de 8'000 titres disponibles. Il nous semble essentiel de nous concentrer sur des sociétés avec un profil de croissance régulier et avec une bonne rentabilité. Nous évitons les entreprises à la croissance agressive et au rendement faible.

L'opérateur polonais de supermarchés Dino Polska en est un bon exemple. Cette société gère environ 1’800 magasins dans le sud et l'ouest de la Pologne. Ciblant les zones rurales, l'entreprise prévoit d'étendre son portefeuille d'environ 300 à 400 succursales par an au cours des prochaines années4. Au cours des 12 derniers mois, Dino a déjà réalisé un bénéfice de plusieurs milliards de zlotys et a augmenté ses revenus de 40% par an en moyenne depuis 20165. Les bénéfices sont réinvestis en grande partie dans le développement de nouvelles succursales. Ces investissements constituent la base de la poursuite de la croissance, ce qui se traduit par des prévisions de flux de trésorerie en hausse sur le long terme et crée donc en fin de compte une valeur ajoutée pour les actionnaires.

2 Measured as top minus bottom quintile. “Quality” was defined as an equally weighted combination of the factors return on assets, return on capital, return on equity, 5yr return on equity and leverage. Universe: MSCI Europe IMI Index, size classification according to MSCI.

3 See https://www.msci.com/eqb/methodology/meth_docs/MSCI_ Quality_In-dices_Methodology.pdf for a complete overview.

4 Dino Polska Annual reports and Earnings Calls.

5 Annual growth rate of net profit between 2016-21, see Annual Reports.