Principaux points à retenir

- Les semi-conducteurs entrent dans une nouvelle ère de croissance – Les ventes mondiales de semi-conducteurs ont atteint un niveau record en 2024 et pourraient atteindre 1'000 milliards de dollars d’ici 20301,2, sous l’effet de l’explosion de la demande liée à l’IA, à la 5G et aux autres applications numériques3.

- Les puces d’IA sont le principal moteur de la croissance – Les processeurs spécialisés pour les charges de travail liées à l’IA sont en train de remodeler les infrastructures informatiques. La course des géants technologiques pour construire des centres de données dédiés à l’IA stimule une forte demande en semi-conducteurs, mémoires et équipements réseau de pointe4, ce qui pourrait placer les fabricants de puces spécialisés dans l’IA à l’avant-garde de l’expansion du secteur.

- Soutien stratégique et à grande échelle – Au-delà du cloud et des technologies, la demande croissante en semi-conducteurs dans les secteurs automobile, industriel et autres diversifie la croissance5. Dans le même temps, d’importants investissements publics et privés pourraient être des facteurs de soutien6, tandis que l’informatique quantique semble être un complément prometteur à long terme, offrant un potentiel de hausse à mesure que la technologie mûrit7.

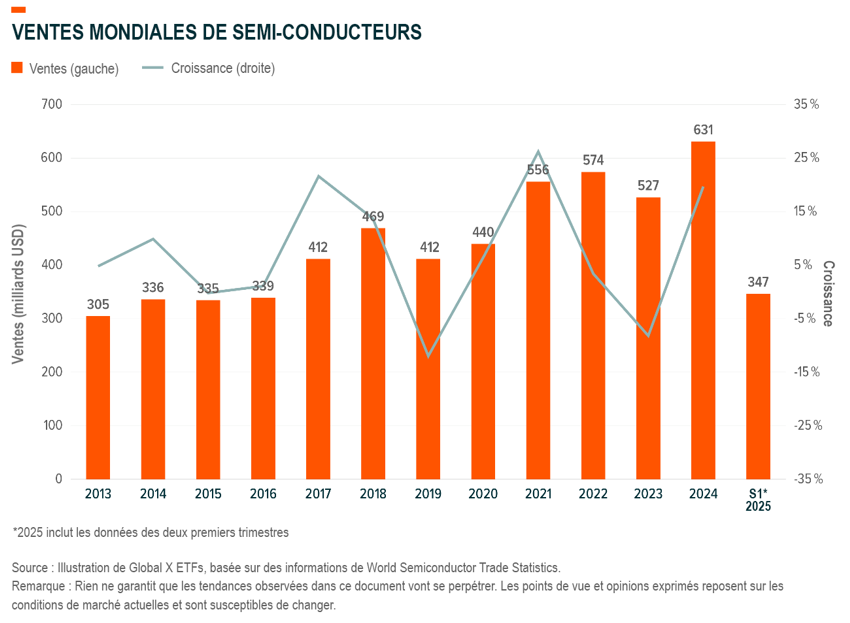

Les semi-conducteurs constituent la colonne vertébrale invisible de l’économie numérique moderne, qui régit tout, des smartphones aux centres de données. Les ventes mondiales de puces ont bondi au cours de la dernière décennie, atteignant un sommet historique de 630 milliards de dollars en 2024 malgré une baisse cyclique en 20238. Ce chiffre pourrait atteindre près de 1'000 milliards de dollars d’ici 2030, alimenté en grande partie par la nouvelle demande issue des applications d’intelligence artificielle (IA)9.

Cette croissance semble marquer un changement générationnel dans les besoins informatiques. L’IA est en train de transformer l’industrie des semi-conducteurs, entraînant une transition des puces à usage général vers des processeurs «accélérateurs» spécialisés et des mémoires haute performance capables de gérer l’intensité en données de l’IA10. Parallèlement, les gouvernements accordent la priorité à la production de puces électroniques en mettant en place des mesures incitatives importantes, ce qui reflète l’importance cruciale des semi-conducteurs pour la sécurité économique et nationale. Au-delà du silicium actuel, l’informatique quantique apparaît comme une technologie révolutionnaire qui pourrait à terme résoudre des problèmes hors de portée des ordinateurs classiques. En résumé, le secteur des semi-conducteurs pourrait être à l’aube d’une nouvelle ère, avec des puces dédiées à l’IA qui alimentent la croissance à court terme et l’informatique quantique qui ouvre des opportunités à plus long terme.

Semi-conducteurs d’IA: Le moteur qui alimente les applications de nouvelle génération

Les semi-conducteurs dédiés à l’IA, en particulier les processeurs avancés tels que les processeurs graphiques (GPU, «Graphics Processing Unit») et les accélérateurs d’IA, sont devenus les principaux moteurs de croissance de l’industrie des puces électroniques. Les processeurs centraux traditionnels (CPU) ne suffisent plus pour les charges de travail liées à l’apprentissage automatique, qui nécessitent un traitement parallèle important.

Un tournant décisif a eu lieu en 2012, lorsque des chercheurs ont découvert que les GPU (initialement conçus pour les graphiques) pouvaient considérablement accélérer l’entraînement des réseaux neuronaux. Depuis lors, les entreprises du monde entier se sont lancées dans une course contre la montre pour déployer des puces optimisées pour l’IA dans les centres de données afin d’entraîner de grands modèles de langage (LLM, «Large Language Models») et d’autres systèmes d’IA.

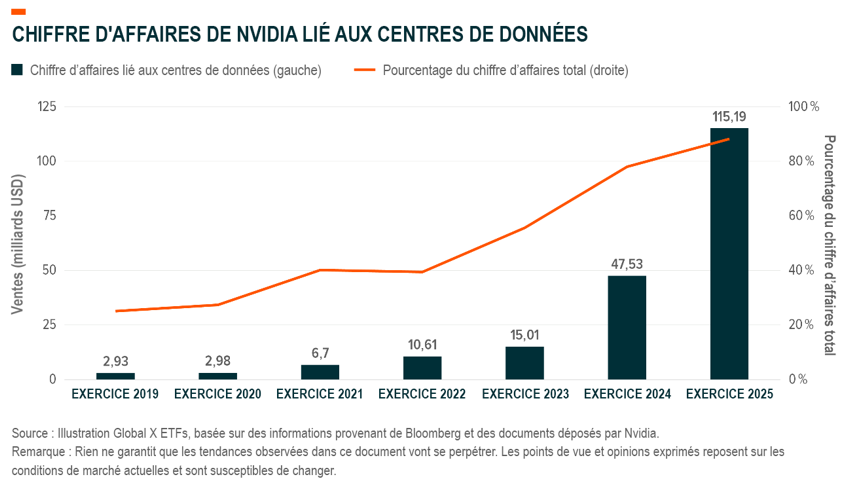

On peut dire qu’aucune entreprise n’a autant bénéficié de cette tendance que Nvidia, qui contrôle aujourd’hui environ 94% du marché des GPU centrés sur l’IA. La demande pour les puces d’IA de Nvidia a considérablement augmenté parallèlement à l’essor de l’IA générative, à tel point que son segment des centres de données a été multiplié par près de 20 depuis l’exercice 2021. Le point d’inflexion est venu avec les LLM comme ChatGPT, dont l’entraînement nécessite des dizaines de milliers de GPU fonctionnant en parallèle. Cela a entraîné des commandes sans précédent de puces haut de gamme. D’autres géants technologiques se sont lancés dans la course en développant leurs propres puces d’IA personnalisées (telles que les TPU de Google, Inferentia d’Amazon et MTIA v1 de Meta) afin d’optimiser certaines tâches spécifiques liées à l’IA., Il en a résulté un changement structurel: les puces accélératrices, des GPU aux ASIC personnalisés, remplacent les puces polyvalentes traditionnelles au cœur de l’informatique moderne.

Ces chiffres illustrent à quel point les puces d’IA sont devenues essentielles. Les grandes entreprises technologiques construisent déjà des centres de données optimisés pour l’IA, une vague d’investissements qui pourrait atteindre 6'700 milliards de dollars d’ici 2030, dont 3'100 milliards pour les puces et les infrastructures d’IA. Les principaux fabricants de puces ont vu leurs revenus liés à l’IA monter en flèche. Par exemple, Broadcom, qui produit des accélérateurs d’IA personnalisés pour les entreprises du cloud, a annoncé que son activité de puces d’IA avait augmenté de 63% en glissement annuel pour atteindre 5,2 milliards de dollars au troisième trimestre 2025, son dixième trimestre consécutif de croissance.

Il faut également noter que les technologies qui soutiennent les processeurs sont elles aussi devenues essentielles. Les systèmes d’IA nécessitent une mémoire et une mise en réseau ultrarapides pour alimenter les puces en données. La mémoire à large bande passante (HBM, «High-Bandwidth Memory») en est un exemple, car elle permet aux GPU d’utiliser pleinement leurs cœurs de calcul et assure la gestion des données nécessaire à l’exécution efficace des tâches. La demande mondiale de HBM devrait passer d’environ 4 milliards de dollars en 2023 à plus de 130 milliards de dollars d’ici 2030, car les modèles d’IA avancés nécessitent une bande passante mémoire toujours plus importante. De même, les équipements réseau qui relient les serveurs d’IA revêtent également une importance cruciale, ces systèmes étant conçus pour minimiser la latence et maximiser la bande passante entre les racks et les centres de données. Même la fabrication de puces surfe sur la vague de l’IA, avec des fonderies à la pointe de la technologie pour produire ces processeurs complexes. TSMC a noté que les commandes de puces d’accélération de l’IA ont entraîné une augmentation significative de ses revenus en 2024. En bref, l’écosystème centré sur l’IA, des GPU de pointe à la mémoire spécialisée et aux interconnexions qu’ils requièrent, alimente la prochaine génération d’applications et, ce faisant, redéfinit l’avenir de l’industrie.

Augmentation de la demande sur les marchés verticaux

Il est important de noter que le cycle haussier des semi-conducteurs ne se limite pas aux entreprises spécialisées dans le cloud et l’IA. La demande de semi-conducteurs augmente dans un large éventail de secteurs verticaux, car de plus en plus d’industries intègrent des puces avancées dans leurs produits et infrastructures. Ceci particulièrement vrai dans le secteur automobile. Les voitures sont pour ainsi dire devenues des «ordinateurs sur roues», équipés de semi-conducteurs nécessaires pour la gestion du moteur, les systèmes de sécurité, la connectivité et l’aide à la conduite. En 2023, les achats de puces du marché automobile ont connu une croissance si rapide que celui-ci est devenu le troisième marché final mondial pour les semi-conducteurs, une position qu’il a conservée en 2024. Les véhicules modernes contiennent désormais entre 1 000 et 3 500 puces, et ce nombre ne pourra qu’augmenter à mesure que les véhicules électriques (VE) et les fonctionnalités de conduite autonome se généralisent. Ainsi, KPMG prévoit que le marché des semi-conducteurs automobiles pourrait dépasser les 250 milliards de dollars d’ici 2040, ce qui souligne le potentiel de croissance à long terme de ce segment.

D’autres secteurs suivent une trajectoire similaire. Les applications industrielles et manufacturières requièrent de plus en plus de capteurs, de contrôleurs et de puces compatibles avec l’IA pour développer des usines intelligentes et l’automatisation. Le secteur des communications, qui comprend les smartphones et les infrastructures de télécommunications, a continué à représenter une part importante des ventes en 2024, en partie grâce au déploiement du réseau 5G et à la reprise de la demande de smartphones., Malgré une baisse de part de marché en 2023, la demande liée aux ordinateurs traditionnels a rebondi en 2024, représentant environ 35% des ventes de puces en 2024. Dans ce segment, le mix semble évoluer vers des composants à plus forte valeur ajoutée tels que les processeurs et la mémoire pour les PC et les serveurs haut de gamme. L’électronique grand public et le secteur public (y compris la défense) constituent le reste de la demande finale.

Point crucial, ces marchés sont de plus en plus interconnectés. L’essor des véhicules électriques et autonomes, par exemple, stimule également la demande de puces logiques haut de gamme (pour les algorithmes de conduite de l’IA), de semi-conducteurs de puissance (pour la gestion des batteries des VE) et de puces de connectivité (pour la communication entre le véhicule et le cloud). L’automatisation industrielle et les infrastructures des villes intelligentes s’appuient sur des puces et des capteurs d’intelligence artificielle tels que ceux utilisés dans les appareils grand public. L’ampleur de la demande est de bon augure pour la résilience du secteur. Autrement dit, la croissance du secteur des semi-conducteurs est soutenue par de multiples moteurs: non seulement le cloud et l’IA, mais aussi la numérisation de tout, des usines aux véhicules et au-delà.

Informatique quantique: Complément à long terme des puces classiques

Alors que nous commençons seulement à saisir l’ampleur de la révolution de l’IA, une nouvelle avancée technologique émerge: l’informatique quantique pourrait être un tournant stratégique, mêlant promesses et opportunités.

Les ordinateurs quantiques fonctionnent sur des bits quantiques (qubits) qui peuvent correspondre simultanément à 0 et à 1 (par le biais d’une propriété appelée superposition), contrairement aux bits classiques qui correspondent soit à 0, soit à 1. Cette différence apparemment ésotérique permet aux machines quantiques de traiter certains problèmes complexes avec une efficacité infiniment plus grande. Par exemple, des tâches telles que la simulation des interactions moléculaires pour la découverte de médicaments, l’optimisation de la logistique à grande échelle, le cassage de certains codes cryptographiques ou la modélisation des modèles climatiques pourraient être résolues grâce à l’informatique quantique. En bref, l’informatique quantique pourrait porter la promesse de résoudre des problèmes qui sont insolubles même pour les superordinateurs les plus rapides à l’heure actuelle.

Il convient de souligner que les ordinateurs quantiques ne remplaceront pas les ordinateurs classiques et les processeurs d’IA pour l’informatique quotidienne - ils viendront plutôt les compléter en s’attelant aux charges de travail spécialisées. En pratique, on peut imaginer que les futurs systèmes d’IA délégueront des sous-tâches d’optimisation ou de simulation spécifiques à des coprocesseurs quantiques, puis réintégreront les résultats dans les pipelines classiques. Nous sommes encore à quelques années de cette vision. En 2024, la technologie quantique n’en était qu’à ses balbutiements. L’ensemble du secteur de l’informatique quantique a généré moins d’un milliard de dollars de revenus en 2024, car les systèmes prototypes montrent encore des limites en termes de nombre de qubits et de taux d’erreur. Les gouvernements, de leur côté, ne restent pas les bras croisés: les Etats-Unis, l’UE et la Chine ont chacun d’importants programmes nationaux de recherche quantique visant à accélérer les progrès.

S’exposer aux opportunités offertes par l’IA, les semi-conducteurs et l’informatique quantique

Le Global X AI Semiconductor & Quantum UCITS ETF (CHPX LN) est un ETF passif basé sur un indice qui investit dans des sociétés de technologie informatique pure-players qui tirent au moins 50% de leurs revenus des quatre grands segments ci-dessous:

- Les semi-conducteurs d’IA: Les entreprises qui conçoivent et fabriquent des GPU, des CPU, des ASIC, des puces réseau et des solutions de mémoire qui permettent l’entraînement et l’inférence des modèles d’IA.

- Les facilitateurs de systèmes de calcul: Les entreprises qui conçoivent, développent et produisent des systèmes matériels et logiciels axés sur l’IA, notamment des serveurs, des réseaux et de l’intégration.

- Les infrastructures et les équipements des centres de données: Les entreprises qui fournissent des solutions de chauffage, de ventilation et de climatisation, ainsi que des infrastructures spécialisées pour l’efficacité énergétique et les performances optimales des centres de données d’IA.

- La technologie de l’informatique quantique: Les entreprises dont l’activité principale est le développement de systèmes d’informatique quantique.

L’indice utilise une approche modifiée pondérée en fonction de la capitalisation boursière, donnant la priorité aux leaders du secteur des semi-conducteurs et aux acteurs à forte croissance de l’écosystème des semi-conducteurs d’IA et de l’écosystème quantique. CHPX LN a une portée mondiale, englobant à la fois les entreprises de semi-conducteurs établies et émergentes dans le monde entier.

Conclusion

L’IA est à l’origine d’une réinitialisation sans précédent de l’industrie des semi-conducteurs. L’essor des centres de super calcul de l’IA et le développement parallèle des technologies quantiques élargissent les possibilités bien au-delà des seuls semi-conducteurs. Les processeurs spécialisés, les mémoires à large bande et les réseaux ultrarapides sont en passe de devenir les éléments constitutifs de l’informatique de la prochaine génération. Cette évolution, qui n’en est encore qu’à ses débuts, pourrait influencer les dépenses d’infrastructure informatique à hauteur de plusieurs milliers de milliards de dollars d’ici à 2030.

1Statistiques mondiales sur le commerce des semi-conducteurs, le marché mondial des semi-conducteurs montrent une croissance continue au T2 2025. 4 août 2025.

2Deloitte, Perspectives mondiales de l’industrie des semi-conducteurs pour 2025. 4 février 2025.

3Ibid

4McKinsey, «The cost of compute: A 7 trillions de dollars race to scale data centers.» (Le coût du calcul: Une course de 7'000 milliards de dollars pour faire évoluer les centres de données.) 28 avril 2025.

5Semiconductor Industry Association, «AI, Auto, Industrial Markets Spurred Rebound in Chip Demand During Second Half of 2023.» (L’IA, l’automobile et les marchés industriels ont stimulé un rebond de la demande de puces au cours du second semestre 2023.) 18 mars 2024.

6McKinsey, «Semiconductors have a big opportunity—but barriers to scale remain.» (Les semi-conducteurs offrent de grandes opportunités, mais des obstacles à la mise à l’échelle demeurent.) 21 avril 2025.

7IBM, «What is quantum computing?» (Qu’est-ce que l’informatique quantique?) Consulté le 11 novembre 2025

8Statistiques mondiales sur le commerce des semi-conducteurs, le marché mondial des semi-conducteurs montrent une croissance continue au T2 2025. 4 août 2025.

9Deloitte, Perspectives mondiales de l’industrie des semi-conducteurs pour 2025. 4 février 2025.

10Center for Security and Emerging Technology, «AI Chips: What They Are and Why They Matter. April 2020.» (Les puces d’IA: Ce qu’elles sont et pourquoi elles sont importantes.) Avril 2020.

Disclaimer

Ce document s’adresse uniquement aux investisseurs professionnels et ne doit pas être utilisé ni considéré comme fiable par les clients particuliers. Il est destiné uniquement au destinataire et ne doit pas être transmis à un tiers.

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Veuillez consulter le prospectus, le supplément et le document d’information clé («DIC») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée «Facteurs de risque» dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des ETF UCITS sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited («GXM Europe») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited («GXM UK»), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de référence de la société 965081).

GXM Europe peut mettre fin aux accords de commercialisation.

Informations destinées aux investisseurs du Royaume-Uni

Veuillez consulter le prospectus, le supplément et le document d’information clé de l’investisseur («DICI») des ETF UCITS concernés avant de prendre une quelconque décision d’investissement définitive. Ceux-ci sont disponibles en anglais sur www.globalxetfs.eu.

Il est peu probable que le Financial Ombudsman Service examine les plaintes relatives à l’ETF et toute réclamation pour pertes concernant le gérant et le dépositaire de l’ETF est peu susceptible d’être couverte par le Financial Services Compensation Scheme.

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé pour l’investisseur, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.