La guerre en Ukraine nuira à la croissance mondiale mais alimentera l’inflation.

La guerre en Ukraine provoquera un choc d’offre négatif sur l’économie mondiale. Hausse des prix des matières premières, durcissement des conditions financières, interruptions dans les chaînes d’approvisionnement... la guerre nuira à la croissance mondiale mais alimentera l’inflation. L’Europe sera la région la plus durement touchée du fait de sa proximité avec l’Ukraine et de sa dépendance à l’égard du pétrole et du gaz russes.

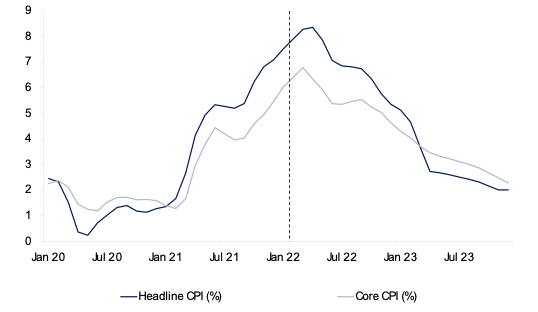

Le plus gros problème auquel sont confrontés les États-Unis est l’inflation. En février, elle a atteint 7,9%, son taux le plus élevé depuis 40 ans. Et encore, ce record a été établi avant le début du conflit. Pendant les deux premières semaines de l’invasion russe, les prix des matières premières ont enregistré une nouvelle hausse de 25% à l’aune de l’indice S&P, même si les premiers pourparlers de paix ont quelque peu diminué la pression haussière qui s’exerce sur les prix. Néanmoins, la situation sur le terrain semble suggérer que le conflit est en train de s’intensifier et qu’une résolution à court terme reste très improbable. L’inflation aux États-Unis devrait augmenter pour atteindre près de 8,5% dans les prochains mois (figure 1).

Au vu de la situation, la Fed n’a d’autre choix que de mener une politique monétaire plus neutre, puis restrictive, dès que possible. Selon le dernier document de synthèse (Summary of Economic Projections) publié par la Fed le 16 mars, le même jour où s’est tenue la réunion du FOMC, le membre «médian» du comité estime que le taux directeur atteindra 2,75% d’ici la fin de 2023, soit un taux supérieur de 35 pb à l’estimation du taux neutre – le taux auquel la politique monétaire n’est ni incitative, ni restrictive. D’autre part, le dégonflement du bilan de la Fed, qui pourrait commencer dès le mois de mai, contribuera aussi au durcissement des conditions financières. En résumé, la Fed est résolue à faire diminuer l’inflation, et elle continuera de durcir sa politique monétaire jusqu’à ce qu’il y ait des signes clairs montrant que l’inflation se rapproche de son objectif de 2%. Bien que nous pensions qu’elle finira par y parvenir, son combat contre l’inflation va probablement faire des dommages collatéraux sur la croissance et le marché du travail.

En conséquence, les estimations de taux d’intérêt futurs ont enregistré une forte hausse sur le marché USD, et cette tendance s’accélère. Les taux directeurs implicites sur les 12 prochains mois ont bondi, passant de 0,25% il y a à peine six mois à 2,6% aujourd’hui (figure 2), une valeur proche, d’ailleurs, des niveaux (restrictifs) que la Fed a indiqués dans ses estimations pour fin 2023. En outre, le resserrement quantitatif devrait entraîner une réduction significative de la taille du bilan de la Fed, ce qui pourrait être équivalent à une ou deux hausses de taux supplémentaires par an selon diverses estimations. C’est donc un vaste train de mesures visant un resserrement très rapide qui se dessine, dont l’objectif est de faire fléchir la demande suffisamment pour atténuer les pressions inflationnistes. Mais contrairement aux cycles de hausses précédents, celui-ci interviendra alors que l’économie est déjà en train de ralentir.

Sans surprise, la courbe des rendements émet déjà de premiers signes d’avertissement. Après s’être brusquement aplatie au cours des 12 derniers mois, la courbe a commencé à s’inverser à certains points pivots correspondant à des échéances précises, indiquant par là un risque de ralentissement économique plus marqué lié à l’austérité monétaire. Les taux implicites à 3 mois du marché à terme euro/dollar en sont un parfait exemple: une forte hausse des taux à court terme, suivie par une diminution des taux sur le marché monétaire (figure 3).

.png)

.png)

La courbe des rendements actuelle, qui est plate voire légèrement inversée, ne représente pas nécessairement un plafond infranchissable. Étant donné que l’inflation va augmenter ces mois prochains, les prix du marché pourraient intégrer une politique monétaire plus ambitieuse, avec une trajectoire de hausse des taux plus élevée, ce qui ferait augmenter les rendements à long terme, mais dans une bien moindre mesure que les taux à court terme. D’autre part, s’il est vrai que le resserrement quantitatif pourrait momentanément ralentir l’aplatissement ou l’inversion de la courbe, il ne pourra toutefois pas les empêcher. Par conséquent, nous pensons toujours que les échéances courtes et intermédiaires continueront de sous-performer par rapport aux Treasuries à long terme.

Néanmoins, nous pensons que les conditions nécessaires sont en passe d’être réunies pour que les rendements à long terme et les prévisions d’inflation puissent tendre vers un plafond: (1) une accélération visible du resserrement monétaire accompagnée de rendements nettement plus élevés et (2) une économie états-unienne qui devra ralentir plus fortement pour juguler l’inflation. Il est à noter que le marché des taux USD est celui qui a enregistré la hausse la plus importante en comparaison avec les autres classes d’actifs, et de loin. Il faut aussi ajouter que l’environnement actuel sera probablement plus difficile pour les actifs risqués. Par conséquent, de notre point de vue, le profil de risque/rendement des obligations souveraines états-uniennes s’améliore rapidement, de sorte que les mois qui viennent devraient offrir des points d’entrée intéressants.

En résumé, comment l’investisseur obligataire devrait-il aborder cet environnement complexe? Pendant la crise qui a suivi la pandémie de COVID, les stratégies obligataires faisaient la part belle aux obligations à haut rendement, qui bénéficiaient du soutien des banques centrales et d’une forte appétence pour les actifs risqués de la part des investisseurs. Nous entrons désormais dans une phase pendant laquelle les investisseurs devront s’adapter au durcissement des conditions financières et à la hausse des taux. Au sein du segment obligataire, nous privilégions une exposition neutre à l’égard des différents segments, et soulignons l’importance d’un équilibre entre les titres de haute qualité et ceux de catégorie inférieure à «investment grade». Par conséquent, les investisseurs devraient davantage privilégier les actifs défensifs au sein de leurs portefeuilles obligataires, et accorder une part plus importante aux obligations liquides (par ex., aux obligations d’État). Il est vrai que les taux souverains s’inscrivent dans une tendance haussière actuellement, mais la forte hausse des rendements commence à offrir des opportunités dont les investisseurs obligataires ayant un horizon à moyen terme et une préférence pour les titres de qualité pourraient se saisir.