1. Les banques centrales des pays émergents ont des marges de manœuvre sur l’assouplissement monétaire

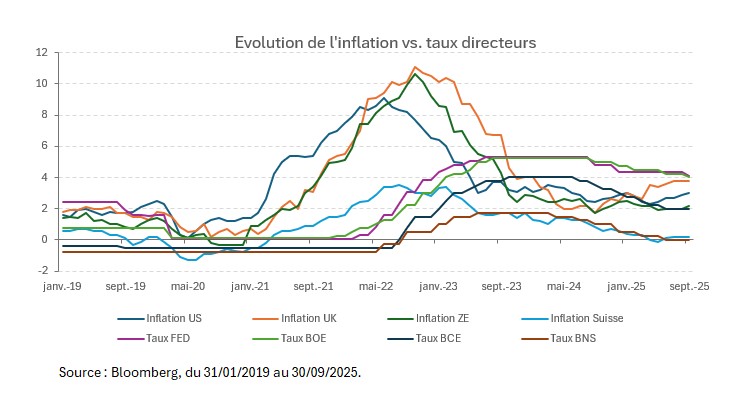

Après le choc inflationniste mondial de 2021-2022, la pression haussière s’est globalement calmée depuis le début de 2023. Néanmoins, l’inflation sous-jacente (hors énergie et alimentation) est restée tenace dans de nombreux pays avancés, ce qui a incité à la prudence des autorités monétaires dans un premier temps. Ainsi, les principales banques centrales des économies développées ont d’abord maintenu des taux directeurs élevés en 2023, afin de s’assurer que l’inflation sous-jacente soit maîtrisée. Cependant, depuis mi-2024, le discours monétaire s’est nettement infléchi depuis. Constatant l’apaisement des pressions inflationnistes, les principales banques centrales ont amorcé un pivot de leurs taux directeurs. L’objectif étant de se rapprocher du taux neutre estimé autour de 2-3% dans ces économies.

En conséquence les taux d’intérêts retranchés de l’inflation (les rendements réels) s’inscrivent aujourd’hui entre 0 et 2%.

Du côté des marchés émergents (EM), l’assouplissement monétaire a accusé un certain retard. En effet, plusieurs grandes banques centrales émergentes, notamment en Amérique latine, avaient été parmi les premières à resserrer leur politique en 2021 face à l’envolée des prix et affichent aujourd’hui une grande prudence pour entamer les baisses de taux. La raison principale étant la crainte d’un retour de l’inflation domestique. En effet, même si l’inflation globale a baissé dans ces pays, l’inflation cœur y demeure parfois au-dessus des objectifs, et les autorités redoutent qu’un relâchement prématuré ne ravive les pressions (via, par exemple, un rebond de la demande intérieure ou une dépréciation de la monnaie).

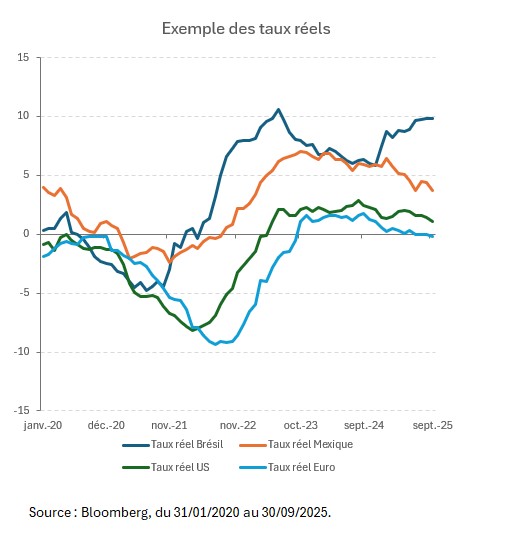

Le phénomène est particulièrement marqué en Amérique latine. Au Mexique, la Banxico, après avoir porté son taux directeur à 11,25% en 2023, n’a amorcé qu’un assouplissement graduel, le maintenant encore à 7,25% fin 2025, au-dessus de son niveau prépandémie. Au Brésil, la banque centrale, pionnière du resserrement avec un taux Selic à 13,75% dès 2022, a entamé des baisses en 2023 après le reflux de l’inflation. Ce cycle a toutefois été freiné fin 2024 par les inquiétudes liées au déficit public et à la dépréciation du réal. En 2025, le pays conserve ainsi des taux réels proches de 10%, parmi les plus élevés de la région. D’autres pays, comme la Colombie, le Chili ou le Pérou, ont également tardé à assouplir leur politique monétaire, préférant consolider la désinflation et renforcer la crédibilité de leur ancrage après le choc de 2022.

En conséquence, de nombreux pays émergents se trouvent dans une situation monétaire plus restrictive que celle des économies développées. Les rendements réels de certains pays émergents, comme en Amérique latine, restent très attractifs pour les investisseurs. Les taux directeurs dépassent souvent 9-10%, alors même que l’inflation a reculé autour de 4-6%, générant des taux réels de l’ordre de +4 à +6%, voire davantage, comme au Brésil.

2. Un cycle favorable pour les émergents

Au-delà de rendements réels attractifs, nous pensons que certaines économies émergentes entrent dans un cycle favorable pour les porteurs de dettes en devises locales.

Tout d’abord, le caractère trop restrictif des conditions financières dans certains pays émergents risque de freiner leur croissance domestique, en maintenant un coût du crédit élevé et en limitant l’investissement.

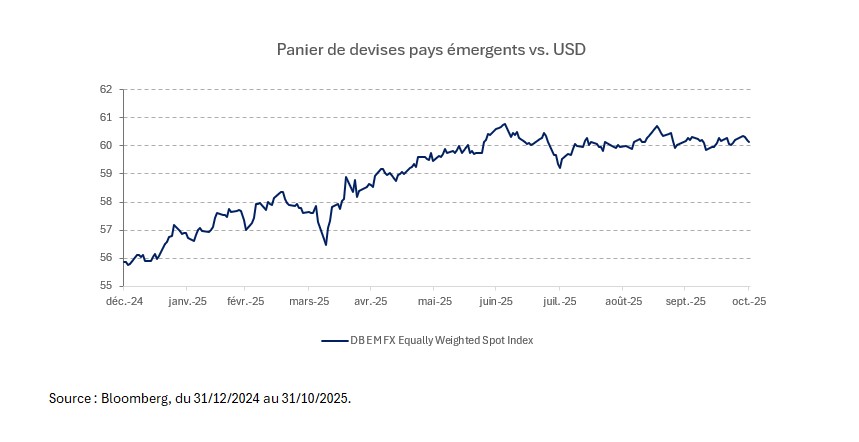

De plus, l’appréciation des devises émergentes face au dollar réduit également les pressions inflationnistes dans les pays importateurs. L’indice des devises émergentes (EMCI) a progressé en 2025, porté par des rendements attractifs et des fondamentaux solides. Cette baisse des pressions inflationnistes offre aux banques centrales une marge de manœuvre supplémentaire pour réduire leurs taux directeurs.

La baisse du dollar américain en 2025 allège également le coût du financement extérieur des économies émergentes. Sur les six premiers mois de 2025, l’indice du dollar (DXY) a reculé d’environ 11%, enregistrant une de ses plus fortes chutes semestrielles, essentiellement à cause du ralentissement de l’économie américaine ainsi qu’un regain de défiance à l’égard de la politique de D. Trump. Pour les marchés émergents, l’appréciation de leurs devises locales face au dollar rend le service de la dette libellée en dollars moins coûteux, tant pour les intérêts que pour le principal.

Autre vecteur de performance pour les obligations émergentes, les primes de risques. Si elles sont la compensation demandée par les marchés pour une exposition à une instabilité politique structurelle et une gouvernance souvent de moins bonne qualité que les pays développés, les évolutions récentes montrent que le découpage traditionnel qui associait mécaniquement les dettes des économies développées à la stabilité est moins automatique. La polarisation politique, les tensions sociales et électorales aux Etats-Unis et en Europe rendent les politiques de rigueur plus difficiles à mettre en œuvre, pesant sur la crédibilité financière de ces Etats.

De nouveau, la réduction de l’écart de stabilité perçu entre marchés développés et émergents soutient la performance des obligations émergentes, en contribuant à un reflux relatif de leurs primes de risque.

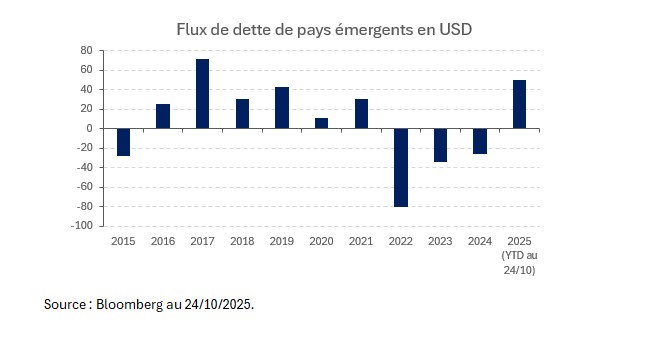

Les flux d’investissement vers la dette émergente repartent à la hausse en 2025, renforçant la dynamique positive du marché. Après plusieurs années de désintérêt lié à la hausse des taux dans les pays développés et à l’aversion au risque, les investisseurs reviennent progressivement vers cette classe d’actifs. La perspective de baisses de taux en Occident et la compression des spreads rendent les obligations émergentes de nouveau attractives. En 2025, les fonds spécialisés enregistrent à nouveau des entrées, portés par des performances solides. Par exemple, les obligations d’Etat locales (indice JPM GBI-EM) affichent +13,8% en dollars sur les huit premiers mois de l’année. Ce rebond reflète l’amélioration des fondamentaux et le retour de la confiance. Les investisseurs institutionnels reviennent, attirés par un couple rendement/risque plus favorable. Ces flux soutiennent également les devises locales et permettent aux banques centrales émergentes d’assouplir leur politique sans risquer de sorties de capitaux.

Notre fonds ELEVA Global Bonds Opportunities, disponible en parts €/USD/CHF/GBP profite de ce contexte favorable aux pays émergents grâce à une exposition renforcée en 2025, d’abord sur la dette en devise forte, puis sur la dette locale afin de bénéficier des rendements attractifs et de l’assouplissement monétaire attendu.

ELEVA Solutions, filiale de ELEVA Capital, propose des solutions d’investissement sur-mesure en mobilisant son expertise en structuration à travers des formats flexibles et transparents, tels que les AMC Bonds ou les solutions à capital garanti en Fixed Income.

Disclaimer

Le contenu de cette publication ne pourrait être assimilé à une analyse financière indépendante, ni à un conseil en investissement ou à une recommandation d’investissement. Toutes les données contenues dans ce document proviennent de sources fiables et sont estimées exactes au jour de la publication de la présente communication. Cet article présente certaines informations relatives à la SICAV de droit luxembourgeois «Eleva UCITS Fund», autorisée par la CSSF en qualité d’OPCVM en vertu de la partie I de la Loi du 17 décembre 2010.

Merci de vous référer au DIC et prospectus du Fonds avant de prendre toute décision finale d’investissement. Ces documents sont disponibles sur notre site internet (https://www.elevacapital.com/).

Avant toute décision de souscription, il vous appartient de vérifier son adéquation par rapport à votre situation personnelle. Pour ce faire, nous vous recommandons de le vérifier auprès de votre intermédiaire financier habituel.