L’inflation est l’obsession du moment, c’est pourtant un faux problème.

L’inflation fait la une des journaux depuis quelque temps maintenant, pour la simple raison que son niveau actuel n’avait plus été constaté depuis bien longtemps et que dans différentes régions du monde ce niveau excède l’objectif fixé par les autorités monétaires. L’angoisse monte en conséquence puisque ce contexte pourrait déclencher un changement de ton des banques centrales, les amenant à réduire leur soutien monétaire.

Ce raisonnement paraît fragile pour trois raisons principales.

La première est qu’il ne tient pas compte de la nature actuelle de l’inflation. La réalité est que ce taux d’inflation plus élevé vient d’abord d’un choc d’offre plutôt que d’un choc de demande. Les histoires de défaut d’approvisionnement sont nombreuses et concernent de plus en plus de secteurs. Au début il s’agissait principalement du secteur des semiconducteurs, mais pour de multiples raisons il s’est étendu à d’autres secteurs manufacturiers. Ces dernières semaines, c’est bien la fermeture de quelques usines en Asie du Sud-est qui a perturbé différentes chaînes de production. La fermeture était à nouveau liée à la crise sanitaire.

L’approche en flux tendus des entreprises industrielles ne tolère pas des interruptions d’approvisionnement. Il en découle immédiatement des tensions en aval de la chaîne où la pénurie peut entraîner des tensions sur les prix.

De plus, on parle bien ici de produits importés manufacturés et non pas de services. Le secteur des services n’est pas directement concerné par ces problématiques d’approvisionnement en intrants et de logistique internationale.

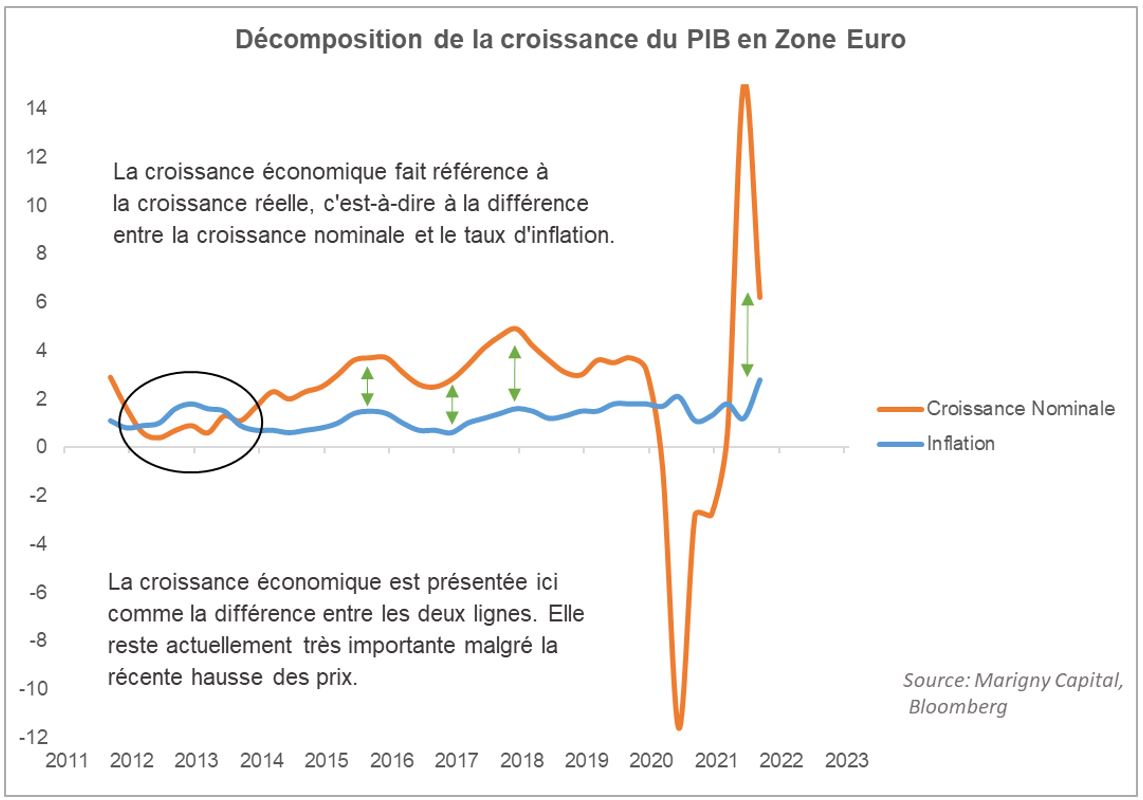

Le deuxième élément à souligner est que la croissance nominale reste extrêmement forte. En zone euro, elle devrait encore dépasser les 6% au troisième trimestre après le +15% du deuxième trimestre. Les économies sont encore en phase de rattrapage, avec notamment une désépargne importante des ménages. Ce surplus de consommation peut créer localement un peu d’inflation mais le point important est ailleurs. Avoir 2% ou 3% d’inflation dans un contexte de rattrapage économique, c’est-à-dire avec une croissance nominale de plus de 6%, n’est pas bien dramatique. C’est une situation bien plus confortable que d’avoir 1,5% d’inflation avec une croissance nominale de 1% comme en 2012/2013 pendant la crise européenne (cercle noir ci-dessous).

Source: Marigny Capital, Bloomberg

D’un point de vue économique, le risque inflationniste est le risque de stagnation économique: que la croissance économique ne soit que le résultat d’un effet prix et que la production en volume n’augmente pas. Nous sommes très loin de cette situation. Le marché du travail est un bon indicateur de ce risque de stagnation économique et son dynamisme actuel (taux de chômage de 7,5% en zone euro au mois d’août contre 8,2% pour le mois d’avril) nous apprend qu’il n’y a aucune raison de s’inquiéter du rebond actuel de l’inflation.

Enfin le troisième point est de comprendre que les banques centrales sont démunies face à un choc d’offre de ce type. La Fed ou la BCE ne peuvent pas aider le Viêtnam à relancer ses usines, et plus généralement, ce n’est certainement pas en resserrant les conditions monétaires que les entreprises vont réussir à produire plus ! Il est donc urgent d’attendre et les banques centrales doivent gagner du temps. Il n’existe pas d’autres solutions pour elles que de qualifier l’inflation actuelle comme transitoire, sans s’engager sur un timing précis de normalisation. Ce sont elles les «maîtres du temps», il n’y a donc pas de sujet, le transitoire peut durer 12 ou 18 mois s’il le faut.

Il est ainsi peu probable que les banques centrales sur-réagissent à la dynamique actuelle des prix. La surréaction est une caractéristique des marchés financiers, mais ne se retrouve pas chez les banquiers centraux des pays développés. Ces derniers ont prévenu depuis un certain temps maintenant qu’ils seraient tolérants vis-à-vis d’un dépassement de leur objectif d’inflation, tant il leur a été difficile de l’atteindre.

Les investisseurs ont la mémoire courte. Cela fait 18 ans que l’inflation sous-jacente n’a pas dépassé 2% en zone euro. Alors que ce niveau devrait être atteint dans les prochaines semaines, plutôt que de s’en inquiéter, les investisseurs devraient le célébrer!