En cette phase de reprise économique, l’immobilier coté des villes mondiales gagne en attractivité auprès des investisseurs.

L’attrait de la branche immobilière dans les grandes villes mondiales en tant qu’investissement semble avoir récemment gagné en importance. Alors que de nombreux citadins ont déserté les villes durant la pandémie et que le télétravail apparaît désormais comme la nouvelle normalité, cet intérêt pour l’immobilier urbain peut a priori sembler contre-intuitif.

Une «ville mondiale» désigne une ville exerçant des fonctions stratégiques à l'échelle globale. Ce sont des centres internationaux d'affaires et de culture, caractérisés par une infrastructure bien développée, des économies diversifiées, une main-d'œuvre qualifiée et une qualité de vie élevée. Ce sont des villes où les gens veulent vivre, travailler et se divertir. Tokyo, New York ou Los Angeles sont autant d’exemples de villes mondiales.

Trois éléments peuvent expliquer l’engouement actuel pour l’immobilier coté de ces villes.

L'urbanisation est un thème puissant qui s'étend sur plusieurs décennies. Il est prévu que d'ici 2050 près de 70% de la population mondiale (contre 55% aujourd'hui) résidera dans des zones urbaines.

Une telle densification des zones urbaines va requérir des investissements massifs sur les années à venir. Ceux-ci ne se limiteront pas aux secteurs immobiliers traditionnels tels que le développement ou l’exploitation de surfaces résidentielles ou de bureaux. Investir dans l'immobilier des villes mondiales permet de s'exposer à un large éventail de secteurs; des centres de données, en passant par les installations d’entreposage ou encore les maisons préfabriquées. Des secteurs immobiliers en plein boom, bien placés pour surpasser les taux de croissance des économies.

Une dynamique vertueuse créée par la pandémie, un rajeunissement de la population

A priori, on pourrait juger la nouvelle normalité du travail à domicile consécutive à la pandémie négative pour l’immobilier des grandes villes, que ce soit à travers la fuite des habitants vers des zones rurales et de par la baisse de la demande pour les surfaces de bureau.

D’une part, les données indiquent jusqu’à présent que ceux qui s'éloignent des centres-villes ne vont pas très loin, en général vers les banlieues. Les gens comprennent qu'ils ne peuvent pas être trop éloignés de la ville, tant d'un point de vue professionnel que personnel selon Tom Walker, Co-responsable des investissements dans l’immobilier coté auprès de Schroders.

Par ailleurs, selon lui, il est raisonnable d’estimer que «l’exode rurale» a tendance à rajeunir les villes. L’exode rural des uns devraient favoriser l’exode urbain des autres, plus jeunes. Cela pourrait dynamiser les centres urbains et apporter de nouvelles opportunités d’investissement dans une offre de logement nouvelle génération, des infrastructures logistiques, des écoles, des hôpitaux ou encore des centres de données. La baisse des demandes de bureaux pourrait accélérer un remodelage structurel et une réaffectation des espaces.

Une ville plus jeune pourrait aussi être bénéfique du point de vue de la productivité. Les jeunes sont souvent plus dynamiques, plus ouverts d'esprit et plus entreprenants. Cela pourrait stimuler considérablement la croissance économique de ces villes, créant une dynamique vertueuse sur l’immobilier.

Protection contre l’inflation

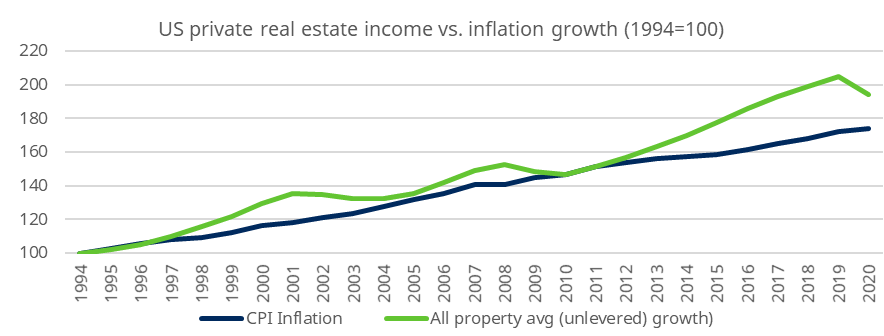

Alors que la reprise économique gagne en vigueur, les craintes des investisseurs liées à l’inflation reviennent sur le devant de la scène. De manière générale, l’immobilier constitue une bonne protection contre les risques d’inflation, les loyers et les prix de l’immobilier étant corrélés avec les chiffres d’inflation (cf. graphique ci-dessous).

Source: CPI USA, Green Street, Schroders

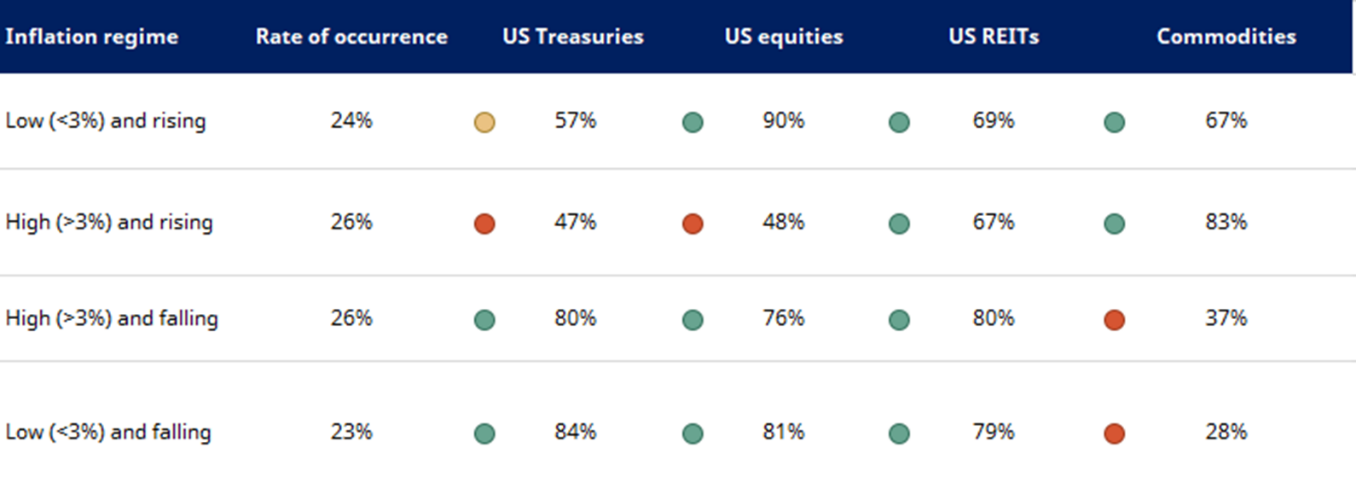

Notre équipe d’économistes auprès de Schroders a analysé la performance de différentes classes d’actifs liquides à l’aune de différents scénarios (cf. tableau ci-dessous).

Source: Datastream Refinitiv et Schroders. Données de mars 1973 à décembre 2020,. Notes : basé sur les rendements mensuels sur 12 mois glissants par rapport au taux d'inflation contemporain, où la fréquence <50% (rouge), 50%<X<67% (orange), >67% (vert). L'inflation faible/élevée est définie comme le taux d'inflation moyen sur la période de 12 mois précédente. Hausse/baisse est défini comme la variation du taux d'inflation sur 12 mois (inflt+0 - inflt-12). Le pourcentage de périodes totales correspond au nombre de périodes de 12 mois glissants dans chaque régime d'inflation.

Tout comme l’immobilier non coté (graphique du haut), l’immobilier coté aux Etats-Unis (US REITs) a été par le passé une bonne couverture contre l’inflation dans tous les scénarios d’inflation, alors que les actions et bons du trésor américains ou encore les matières premières montrent des résultats plus contrastés.

L’offre immobilière dans les grands centres urbains a tendance à être restreinte; cela confère aux sociétés immobilières active dans ce type de milieux un pouvoir de fixation des prix relativement fort. Les marges du secteur en sont d’autant plus résilientes.

Les avantages de l’immobilier coté

Les arguments en faveur de l’immobilier coté sont régulièrement mis en lumière à travers des analyses étayées qui tendent à s’accorder sur les conclusions.

D’une part, le profil de performance de l’immobilier coté semble très intéressant. Bien que plus volatil à court terme, l’immobilier coté a tendance à fournir les mêmes performances que l’immobilier non coté sur de longues périodes (Green Street Advisors, 09.2014, EPRA 12.2020, private real estate versus REITS – which performs best over the long term, Schroders 09.2020) et d’offrir d’aussi bonnes propriétés en termes de diversification que l’immobilier non coté (CEM Benchmarking, juin 2016).

En outre, l’immobilier coté offre certains avantages non négligeables par rapport à l’immobilier non coté, comme la liquidité, des investissements minimums d’entrée plus faibles, des frais de transactions plus faibles (Journal of International Money and finance, 2012) ou encore des solutions couvertes en CHF.

Alors que l’immobilier contribue dans son ensemble à 30% des gaz à effet de serre à l’échelle globale selon les chiffres de l’ONU, les villes sont souvent considérées à tort d’avoir un impact négatif sur le climat.

Dans l'esprit de nombreuses personnes, les villes sont en effet intrinsèquement associées à la pollution, tandis que les banlieues verdoyantes sont considérées comme l'incarnation d'un mode de vie plus écologique. Des données récentes montrent cependant une réalité très différente ; les citadins ont une empreinte carbone beaucoup plus faible que les personnes vivant dans des zones rurales ou suburbaines, selon Tom Walker. Plusieurs éléments l’expliquent. Les coûts énergétiques des logements à haute densité, tels que les appartements, sont environ 30% inférieurs à ceux d'une maison. Par ailleurs, l'utilisation accrue des transports publics contribue à réduire l’empreinte carbone.

Investir dans l’immobilier des villes peut contribuer à avoir un impact positif sur le climat. Cela correspond à un nombre croissant d’investisseurs pour qui les profits uniquement ne sont plus suffisants ; avoir un impact positif sur la planète est une dimension importante également.

Le fonds Schroder ISF Global Cities vise à fournir un revenu à long terme et une croissance du capital en investissant dans des actions de sociétés immobilières à travers le monde qui bénéficient de solides moteur de croissances structurels : l'urbanisation, la technologie et la démographie principalement.

Points forts de la stratégie:

- Processus d’investissement robuste s’appuyant sur un grand nombre de données conventionnelles et alternatives afin d’identifier les meilleures opportunités

- Dimension durable avec impact (art. 9 selon SFDR)

- Stratégie de conviction avec moins de 70 titres dans le portefeuille

- Tom Walker et Hugo Machin, gérants du fonds, sont des experts renommés de l’investissement dans le secteur de l’immobilier coté. Ils ont chacun plus de 20 ans d’expérience dans le secteur.

- Premier quartile du classement en termes de performance vis-à-vis de ses pairs sur le marché sur diverses périodes. Sur 5 et 10 ans le fonds affiche une performance annualisée nette de respectivement 7.5% et 5.9% (USD, tranche C capitalisation) et un sharpe ratio de 0,5 sur 3 ans.

Document marketing réserve aux clients professionnels et aux investisseurs qualifiés

Ce document ne constitue en aucun cas une offre ou une sollicitation à quelque personne que ce soiten vue de la souscription d’actions de Schroder International Selection Fund (la « Société »). Aucune information contenue dans ce document ne doit être considérée comme un conseil et, par conséquent, comme une recommandation d’acheter ou de vendre des actions. L’offre d’actions peut, sous certaines juridictions, être limitée et, le cas échéant, les personnes peuvent, à la demande de la Société, devoir se renseigner et observer ces limitations. Les souscriptions des actions de la Société ne peuvent être effectuées que sur la base du dernier prospectus en vigueur, accompagné du dernier rapport annuel audité (ainsi que de tout rapport semestriel non-audité si celui-ci a été publié ultérieurement). Le prospectus et les informations clés pour l'investisseur pour la Suisse, les statuts, les rapports annuels et semestriels peuvent être obtenus gratuitement auprès des bureaux du représentant en Suisse, Schroder Investment Management (Switzerland) AG, Central 2, 8001 Zurich et auprès de l’agent payeur en Suisse, Schroder & Co. Bank AG, Central 2, 8001 Zurich, les deux société agréée et contrôlée par la Autorité fédérale de surveillance des marchés financiers FINMA.

La performance passée ne saurait préjuger de l’évolution de valeur future des placements collectifs de capitaux. Celle-ci dépend de l’évolution des marchés, du revenu des placements et, le cas échéant, des taux de change, ainsi que du succès de la mise en œuvre de la politique d’investissement par le gérant du portefeuille. Les données de performance ne tiennent pas compte des frais et commissions liés à l’émission et au rachat de parts. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu'ils ont investi initialement.

Tout investissement dans la Société comporte des risques, qui sont décrits de manière détaillée dans le prospectus.

La Société a son siège au Luxembourg et est sous la surveillance de la Commission de Surveillance du Secteur Financier.

Les données de tierces parties sont la propriété du fournisseur de données ou celui-ci y est autorisé sous licence, et ne peuvent être reproduites ou extraites et utilisées à aucune autre fin sans l'autorisation du fournisseur de données. Ces données sont fournies sans aucune garantie de quelque nature que ce soit. Le fournisseur des données et l'émetteur du document ne peuvent aucunement être tenus responsables par rapport aux données de tierces parties. Le prospectus et/ou www.schroders.ch contiennent les avertissements supplémentaires applicables aux données des tierces parties.

Ce document est produit par Schroder Investment Management (Switzerland) AG, Central 2, 8001 Zurich. Pour votre sécurité, les communications peuvent être enregistrées et surveillées.