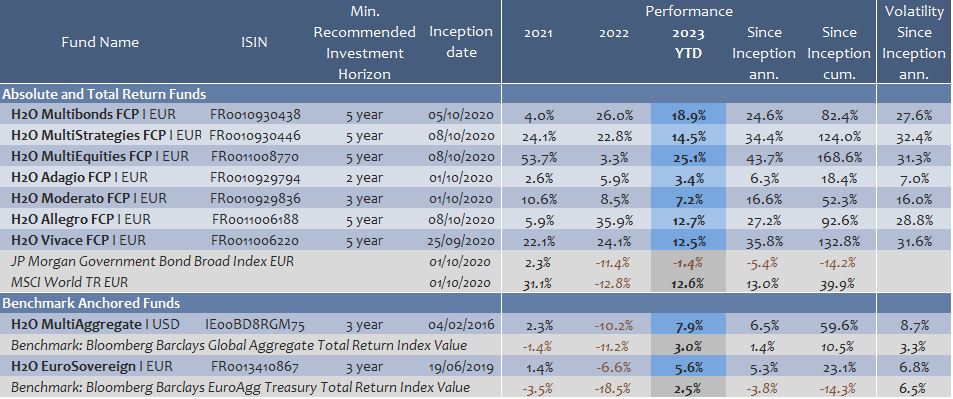

Initié par la politique des banques centrales, un scénario de ralentissement progressif de l’économie mondiale semble se dessiner.

Le scenario de récession généralisée reste selon nous à écarter. En effet, en plus d’un taux de chômage faible et d’une épargne excédentaire élevée, les consommateurs du monde entier bénéficient désormais de la baisse des prix des matières premières. Et, même si certains marchés du travail affichent un ralentissement, ils restent, au global, historiquement tendus et inflationnistes. S’ajoute à cela, la persistance de l’inflation sous-jacente, qui ne diminue pas assez rapidement, ancrant les anticipations de futures hausses de prix à des niveaux élevés et augmentant le risque tant redouté d’une spirale prix-salaires (effets de second tour).

Dans ce contexte, les banques centrales devraient maintenir les taux à leur niveau terminal plus longtemps que ne le prévoit le marché. Pour rappel, la Réserve Fédérale américaine (FED) a déjà observé une période de pause de 3 ans entre 1995-1997, mettant même 18 mois à intervenir lors de la crise asiatique. Ainsi, plus les taux directeurs resteront durablement élevés, plus les conditions financières deviendront restrictives. Si l’inflation devait baisser et que les taux directeurs restaient inchangés, les taux réels seraient plus élevés (taux réel = taux nominal – inflation). Dans une économie sans déséquilibre majeur, pour que les Banques Centrales aient un impact, les taux élevés doivent devenir la norme plutôt que l’exception afin que banques, entreprises et ménages intègrent in fine cette nouvelle réalité.

Qui plus est, la probabilité d’une réaccélération de l’inflation, qui justifierait alors un resserrement monétaire supplémentaire, a considérablement augmenté au cours des derniers mois dans toutes les zones économiques. Aux Etats-Unis, la FED a certes suspendu sa politique monétaire restrictive, mais elle a également réaffirmé sa dépendance aux données économiques (data dependent), laissant ainsi la porte ouverte à de nouvelles hausses de taux si les indicateurs poursuivent leur dynamique. Au Royaume-Uni, l’inflation sous-jacente, qui s’est élevée à 7,1% sur un an en mai 2023, a continué de surprendre les investisseurs à la hausse depuis février, confirmant ainsi la présence d’effets de second tour dans l’économie: négociations salariales, faible taux de participation exerçant une pression sur les coûts de main-d’œuvre, répercussion des coûts par les entreprises, ...

En zone Euro, la croissance a montré des signes de ralentissement avec des publications du PIB pour le T1 mitigées. L’Allemagne a ainsi enregistré deux trimestres consécutifs de contraction économique en raison de la baisse de la consommation privée et publique. À l’inverse, l’Italie est apparue comme la grande gagnante de la reprise post-Covid: la consommation a bénéficié d’une dynamique interne solide (hausse de l’emploi et des revenus du travail), et l’investissement a rebondi, soutenu par le plan européen Next Generation EU (NGEU) dont le pays est un des premiers bénéficiaires. Dans l’ensemble, plusieurs facteurs laissent entrevoir une certaine résilience de l’économie du continent (faible taux de chômage, épargne excédentaire élevée, hausse des salaires, baisse des prix de l’énergie), continuant de soutenir la croissance réelle ainsi qu’une inflation sous-jacente au-dessus des objectifs de la Banque Centrale Européenne (BCE).

Enfin, les inquiétudes récentes concernant la croissance en Chine pour 2023 sont en partie liées aux incertitudes du marché immobilier et à l’important stock de biens invendus. Malgré tout, l’économie chinoise post-pandémie devrait s’améliorer au rythme de la normalisation du taux de chômage et du redémarrage de la demande, à mesure que l’épargne constituée pendant le Covid est dépensée dans des services tels que les loisirs et le tourisme. La forte croissance du crédit au T1 ainsi que les soutiens monétaires et budgétaires à venir doivent encore avoir un impact sur le rebond de la croissance du pays.

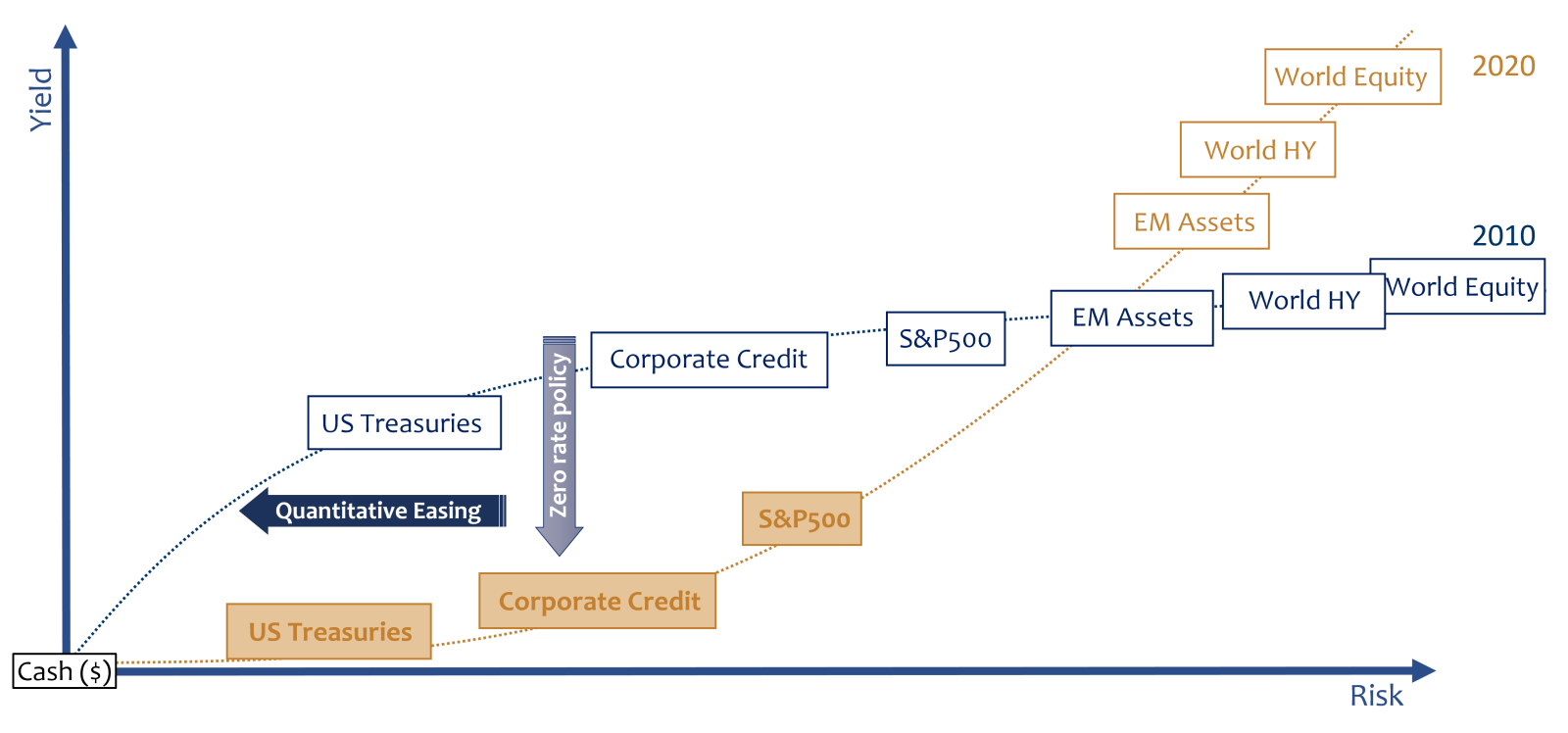

Les politiques monétaires, budgétaires et réglementaires adoptées au cours de la décennie précédente ont eu un effet significatif sur le couple rendement/risque de l’ensemble des classes d’actifs. Des années de taux d’intérêt faibles à négatifs, visant initialement à encourager l’expansion du crédit, ont poussé les investisseurs à se déplacer le long de la frontière efficiente: de proche en proche, du monétaire vers les obligations gouvernementales, puis vers le crédit et enfin vers les actions.

Les grands programmes d’assouplissement quantitatif ont ensuite limité le risque inhérent aux instruments locaux. Associée à la volonté de la Fed d’assurer le bon fonctionnement des marchés de capitaux (le «Fed put»), la tendance de cette dernière décennie explique, dans une large mesure, la surperformance du style «Croissance» face au style «Value».

Ce phénomène de déformation du couple rendement/risque des actifs financiers s’est encore accru avec les mesures prises durant le Covid (programmes budgétaires surdimensionnés et injections de liquidité). Côté économie réelle, leur mise en œuvre a déclenché une cascade d’événements qui, combinée à des conditions initiales robustes, ont prolongé la dernière phase du cycle économique mondial et jeté les bases du retour de l’inflation cyclique. Les banques centrales ont été contraintes de réagir et d’amorcer le revirement de leur politique accommodante en relevant leurs taux directeurs et en réduisant leur bilan. Ce tournant a conduit aux ajustements de marché observés en 2022.

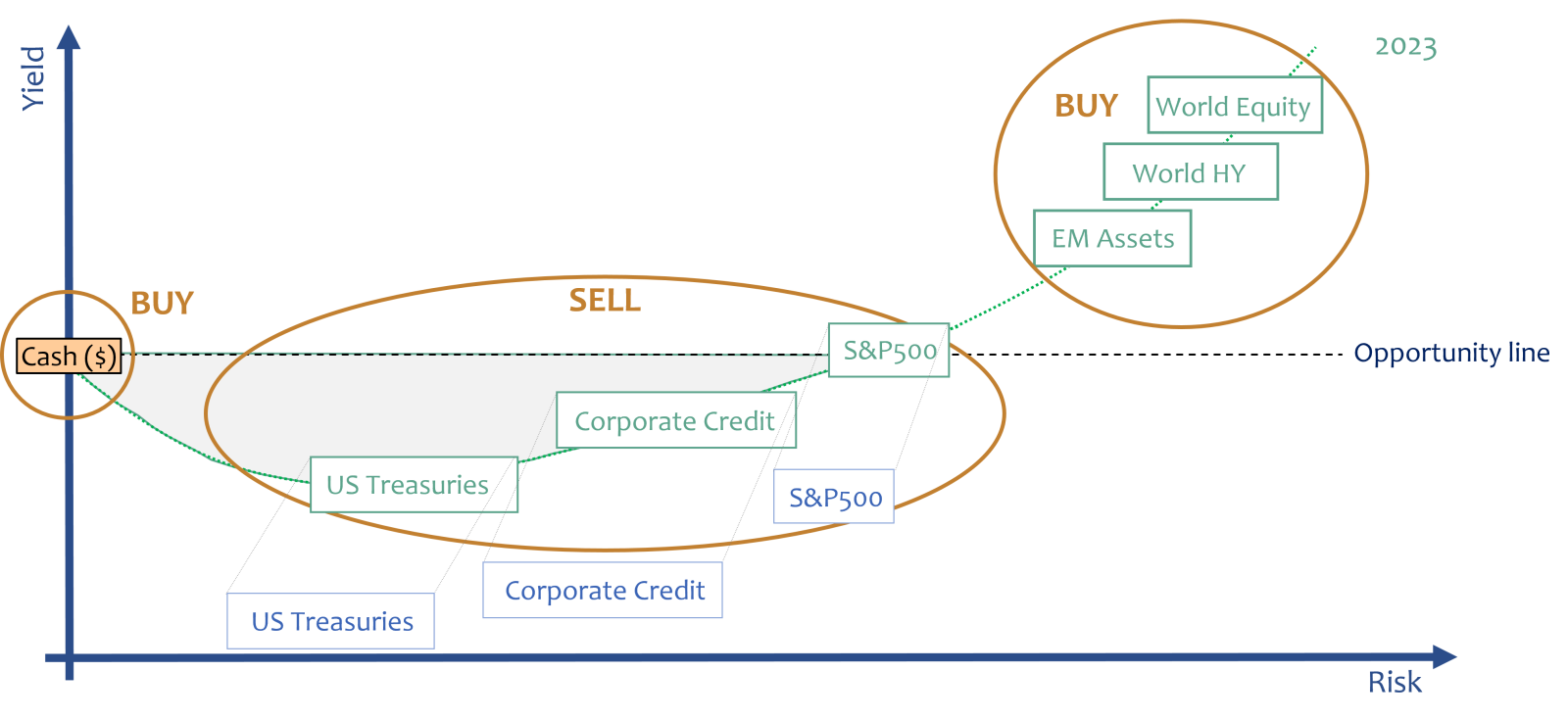

Conjugué aux incertitudes entourant la configuration macroéconomique des Etats-Unis (dette plus élevée, monnaie surévaluée, mauvaise gestion des banques régionales, déficits jumeaux, etc.), ce changement durable de trajectoire augure la fin de l’exceptionnalisme américain, qui devrait profiter à d’autres actifs, moins valorisés, tels que les émergents, mais également les valeurs cycliques et le crédit à haut rendement non-américain.

Le style d’investissement de H2O AM bénéficie de cet environnement diversifié des risques. En effet, la baisse des corrélations depuis le dernier stress mondial (Covid) a fourni de nouvelles opportunités de diversification entre les actifs et zones géographiques, permettant ainsi à l’équipe de gestion d’extraire de la valeur (alpha) de chaque position pour une VaR inférieure. Par ailleurs, compte tenu du portage élevé que procurent ces actifs décotés (les devises latino-américaines offrent par exemple 7% au-dessus du cash en moyenne), les fonds H2O AM sont, par construction, rémunérés pour tenir ces positions. Plus les investisseurs mettront du temps à s’intéresser à ces stratégies, plus «cette rémunération» sera élevée. En outre, la taille de ces marchés, au-delà du fait qu’ils aient été laissés de côté au cours de la dernière décennie (faible positionnement), indique qu’il n’est pas nécessaire que les flux de capitaux soient massifs pour que ces marchés connaissent des rallyes importants.

La construction de portefeuille de H2O AM repose, d’une part, sur le déploiement de larges positions en instruments monétaires et obligataires permettant de délivrer le taux monétaire ; et d’autre part, sur la mise en œuvre de positions en valeur relative (arbitrages) via des futures et options obligataires/ actions.

H2O AM a vocation à accompagner les investisseurs dans l’atteinte de leurs objectifs en plaçant la performance et le risque à l’horizon d’investissement au cœur de leurs considérations. Pour ce faire, l’équipe de gestion saisit les opportunités qui se présentent tant en termes de classes d’actifs et de zones géographiques (pays développés ou émergents), indépendamment de la direction des marchés (haussiers ou baissiers). Elle envisage donc son univers d’investissement sans biais structurel en faveur de tel ou tel segment de marché. Cette approche en «arbitrage» devrait ainsi prendre tout son sens dans l’environnement que nous avons dépeint.

Edité par H2O AM à Paris et Londres, le 12 juillet 2023

Nom de la société et siège social: Le siège social de H2O Asset Management L.L.P. 33 Cavendish Square, 6th Floor, London W1G 0PW, Royaume-Uni. Company Number OC356207.

Nom de la société et siège social: H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, RCS Paris n° 843 082 538.

Nom de la société et siège social: H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco, Numéro d'entreprise (RCI) 17S07498