Le secteur financier a un rôle clé dans la transition vers un monde plus durable, dans la lutte contre l'exclusion financière et le financement de startups innovantes.

Les innovations dans le domaine de la finance accompagnent souvent de manière significative les progrès et les changements sociaux et économiques. Les historiens datent souvent l'invention des banques modernes de l'Italie du début de la Renaissance, où des familles aisées des villes du nord comme Florence, Venise et Gênes ont créé des institutions financières pour soutenir de grands projets de travaux publics, prêter des capitaux aux entrepreneurs, financer le développement de routes commerciales dans le monde entier ou fournir des capitaux aux explorateurs pour équiper des flottes de navires. La plus ancienne banque au monde fonctionnant en continu est la Banca Monte dei Paschi di Siena, fondée à Sienne en 1472.

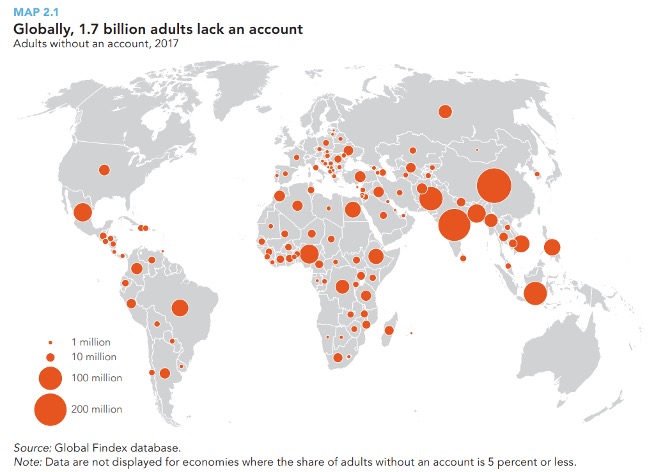

Les banques jouent toujours un rôle crucial dans la fourniture de services financiers de base et de compétences de base aux communautés, libérant ainsi d'énormes quantités de potentiel humain caché. La Banque mondiale estime qu'en 2017, 1,7 milliard de personnes n'étaient pas bancarisées, soit tout de même 800 millions de moins qu'en 2011, ce qui signifie qu'en moins d'une décennie, plus de personnes que les populations d'Europe et des États-Unis réunies ont été connectées au système financier - un témoignage impressionnant des progrès financiers de notre époque.

Mais 1,7 milliard de «non-bancarisés», c'est quand même un chiffre énorme. Qui sont ces personnes qui n'ont pas accès au système financier? Presque tous vivent dans des pays émergents, et principalement en Chine, en Inde, au Pakistan, en Indonésie, au Nigeria, au Mexique et au Bangladesh.1

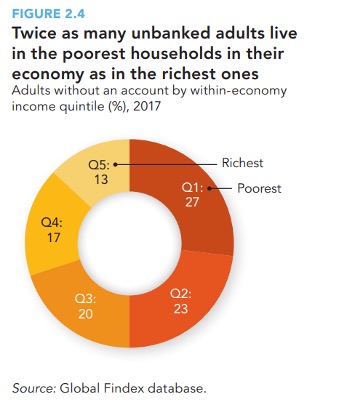

Comme on peut s'y attendre, les personnes non bancarisées se concentrent dans certains groupes de la société: en Chine et en Inde, 60% d’entre elles sont des femmes et au Bangladesh, 65%. Les non-bancarisés sont deux fois plus susceptibles de faire partie des 20 % de ménages les plus pauvres de leur pays que des 20 % de ménages les plus riches. Et, à l'échelle mondiale, 62 % des non-bancarisés n'ont qu'un niveau d'éducation primaire, voire moins, comparé à la moitié des adultes de l'ensemble des pays en développement.2

Le manque d'accès à des comptes bancaires ou à des instruments financiers rudimentaires est à l'origine d'une série de problèmes sociaux et économiques. Sans compte bancaire, il est plus difficile d'épargner et de planifier l'avenir, de payer et d'investir dans l'éducation et les soins de santé. Les liquidités obtenues sont souvent conservées de manière peu sûre et peuvent facilement être perdues ou volées. Les personnes qui n'ont pas de compte bancaire ont beaucoup plus de mal à obtenir des crédits pour créer de petites entreprises qui pourraient être un tremplin vers plus de prospérité, non seulement pour elles-mêmes, mais aussi pour des communautés entières qui pourraient bénéficier des produits, des services et des emplois issus de ces germes d'entrepreneuriat. Et les personnes qui n'ont pas accès à une banque réglementée tombent souvent dans les griffes prédatrices des usuriers lorsqu'elles ont besoin d'argent, et se retrouvent ainsi dans une spirale de taux d'intérêt usuraires et peut-être même de violence et d'intimidation.

L'un des plus grands hotspots d'exclusion financière restants est l'Inde, qui compte le deuxième plus grand nombre de personnes (190 millions) sans compte bancaire après la Chine. HDFC Bank est la plus grande banque privée d'Inde et joue un rôle clé dans la lutte contre l'exclusion financière dans le pays. L'une des initiatives de HDFC est la promotion de l'éducation financière, dans le cadre de laquelle ses équipes se rendent en camionnette dans des zones non bancarisées et proposent des cours gratuits sur les principes financiers de base. Grâce à ces tournées éducatives mobiles, HDFC a atteint plus de 10 millions de personnes et organisé près de 1,7 million de camps d'éducation financière. La banque concentre ses efforts sur les régions les plus pauvres et s'adresse en particulier aux femmes et aux communautés privées de leurs droits.

La banque HDFC a accordé des prêts à des petits entrepreneurs, aidant ainsi des familles au seuil de la pauvreté à utiliser leurs compétences et leurs ambitions pour créer des entreprises et accéder à une plus grande prospérité. La banque a investi dans des individus qui ont acheté leurs premières machines à filer pour tisser et exporter des saris, a prêté de l'argent à des villageois qui ont ouvert de petites boutiques de bonbons ou a fourni des connaissances financières à des couturières qui ont ouvert leur premier magasin de vêtements. Certaines de ces personnes peuvent maintenant créer des emplois qui enrichissent leurs communautés, ou ont quitté leurs huttes pour acheter leur première maison. L'impact de ces petites entreprises se propagera à l'ensemble de la communauté, permettant son développement et l'enrichissant.

De plus, la banque HDFC soutient les efforts du gouvernement pour renforcer l'épine dorsale financière de l'Inde - elle aide à établir des points d'accès pour les programmes financiers, éducatifs et de bien-être dans les zones mal desservies, et encourage la numérisation du système financier indien en lançant myApps en 2019, une application pour des services de paiement numérique simples et optimisés. Les progrès réalisés dans l'expansion des services financiers dans les pays en développement sont remarquables, et les retombées économiques qui en découleront dans les décennies à venir seront riches. La banque HDFC a été un acteur important sur cette voie, et nous pensons qu'elle continuera à l'être.

À une extrémité du spectre financier, les municipalités indiennes reçoivent leurs premiers microprêts – à l'autre extrémité, des start-ups de pointe en matière de technologie et de santé sont financées dans la Silicon Valley. Ce dernier point est la compétence principale de la Silicon Valley Bank (SVB). SVB gère 50% de toutes les entreprises technologiques et des sciences de la vie financées par des fonds de capital-risque américains, et 63% des entreprises qui seront introduites en bourse au premier semestre 2021. SVB propose une large gamme de produits pour les start-ups, allant des produits bancaires traditionnels aux produits du marché des capitaux et aux offres bancaires personnelles pour les fondateurs. Il ne serait pas exagéré de dire que SVB est une banque clé pour l'économie de l'innovation aux États-Unis. Après tout, elle soutient financièrement des entreprises dans les domaines de la technologie, des sciences de la vie et d'autres secteurs à forte intensité d'innovation qui, à leur tour, favorisent l'innovation. Dans le secteur de la santé, par exemple, la SVB a financé des entreprises qui contribuent à l'innovation chirurgicale, aux traitements cardiovasculaires, à la recherche en oncologie et en neurologie, à l'orthopédie, aux appareils médicaux et à bien d'autres domaines importants.

Un autre client intéressant de la banque a mis au point le premier système d'eau potable renouvelable au monde, qui utilise la puissance du soleil pour produire une réserve infinie d'eau potable fiable directement à partir de l'air. Un autre client du secteur de la sécurité alimentaire construit des serres robotisées et pilotées par des données qui utilisent la lumière du soleil pour réduire de 90% la consommation d'eau nécessaire à la culture d'herbes, de fruits et de légumes par rapport à l'agriculture traditionnelle. Ce ne sont là que quelques exemples parmi les centaines d'entreprises que SVB a soutenues. Plus de 90% des start-ups ne survivent pas à leur phase de démarrage, de sorte que le soutien financier de SVB peut faire une différence décisive à ce stade.

Les entreprises du secteur financier continueront d'être des moteurs importants de l'évolution du monde, que ce soit en favorisant l'inclusion financière pour permettre aux individus de réaliser leurs ambitions personnelles ou en étendant les services financiers aux start-ups innovantes qui veulent changer le monde. En tant qu'investisseurs, nous voulons faire partie de ce nexus d'amélioration financière en plaçant nos capitaux dans des entreprises qui favorisent la finance durable.

La valeur des investissements et des revenus qu'ils génèrent peut aussi bien augmenter que diminuer, et les investisseurs peuvent ne pas récupérer le montant initialement investi.

Les informations, opinions, estimations ou prévisions contenues dans ce document proviennent de sources considérées comme raisonnablement fiables et sont susceptibles d'être modifiées à tout moment.

Les points de vue et opinions exprimés sont ceux de BMO Global Asset Management et ne doivent pas être considérés comme une recommandation ou une incitation à acheter ou à vendre les sociétés mentionnées.

©2022 BMO Global Asset Management. BMO Global Asset Management est un nom commercial déposé pour plusieurs sociétés affiliées de BMO Global Asset Management (EMEA) qui fournissent des services de gestion de placements, des services aux clients institutionnels et des produits de valeurs mobilières. Le matériel publicitaire pour les produits financiers est publié à des fins de marketing et d'information, dans l'UE par BMO Asset Management Netherlands B.V., qui est supervisé par l'Autorité néerlandaise des marchés financiers (AFM), et en Suisse par BMO Global Asset Management (Swiss) GmbH, qui agit en tant que représentant de BMO Asset Management Limited. Toutes ces sociétés sont des filiales à 100 % de Columbia Threadneedle Investments UK International Limited, dont la société mère directe est Ameriprise Inc, une société constituée aux États-Unis d'Amérique (USA). Ils faisaient auparavant partie de BMO Financial Group et utilisent actuellement la marque "BMO" sous licence. 158532 (01/22) CH.