La crise du Covid a bouleversé la demande immobilière qui se traduit sur les marchés cotés par un record d'agio.

La crise du Covid a largement modifié les objectifs immobiliers des populations. Les maisons avec jardin ou les résidences secondaires sont désormais la priorité de certains ménages. Et ceci se traduit inévitablement dans un jeu d’offre et de demande par une hausse des prix.

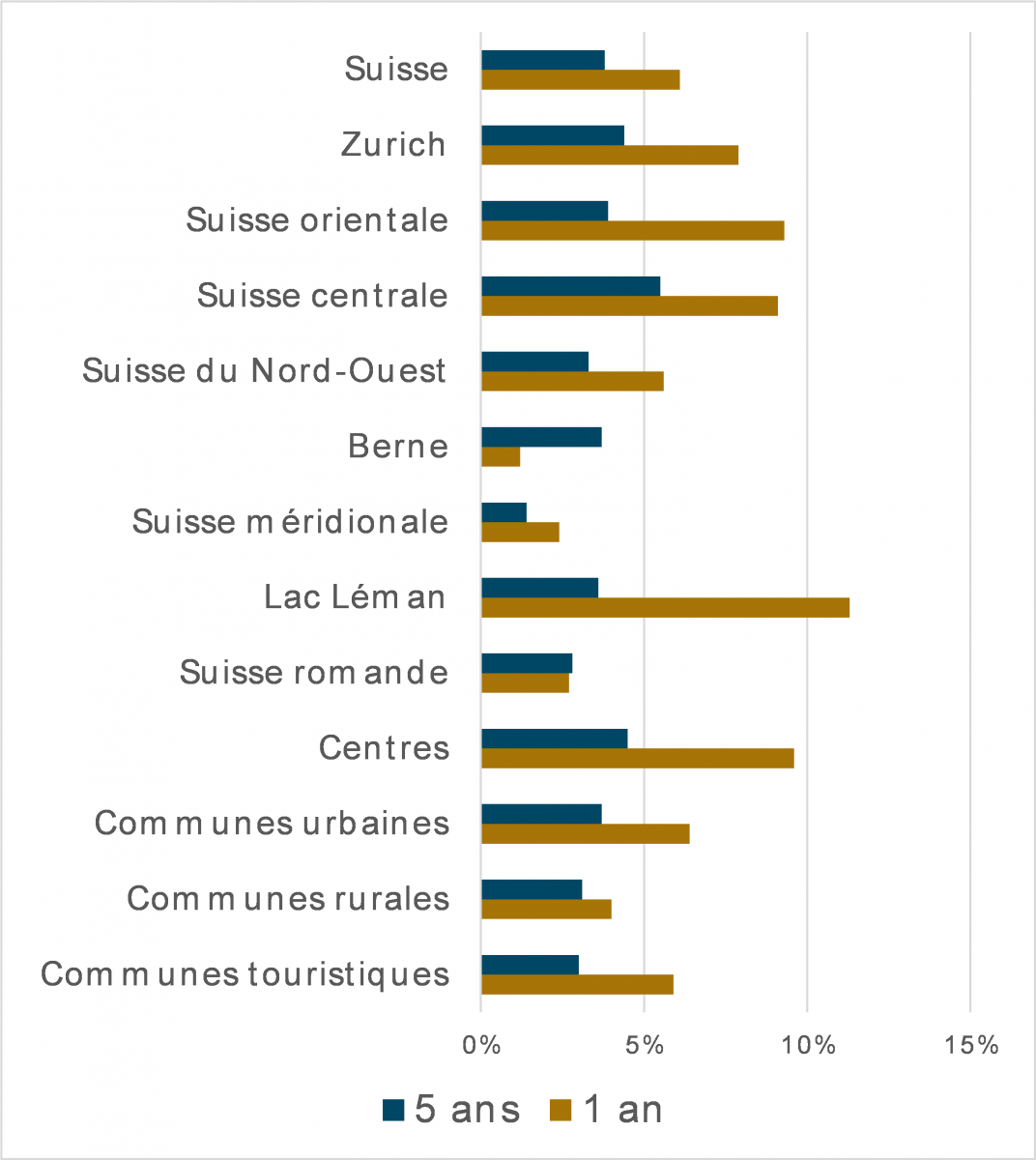

C’est ce que révèle la dernière étude de la banque Raiffeisen. Les prix immobiliers en Suisse poursuivent leur croissance mais celle-ci s’accélère. En moyenne nationale les prix des maisons individuelles ont bondi de 6,1% sur la dernière année alors que la croissance à 5 ans était de 3,8%.

Ce phénomène est plus marqué pour les maisons individuelles de l’arc lémanique (+11,3% sur une année) ou des centres urbains (+9,6%). Seule la région bernoise voit la croissance ralentir sur cette dernière année.

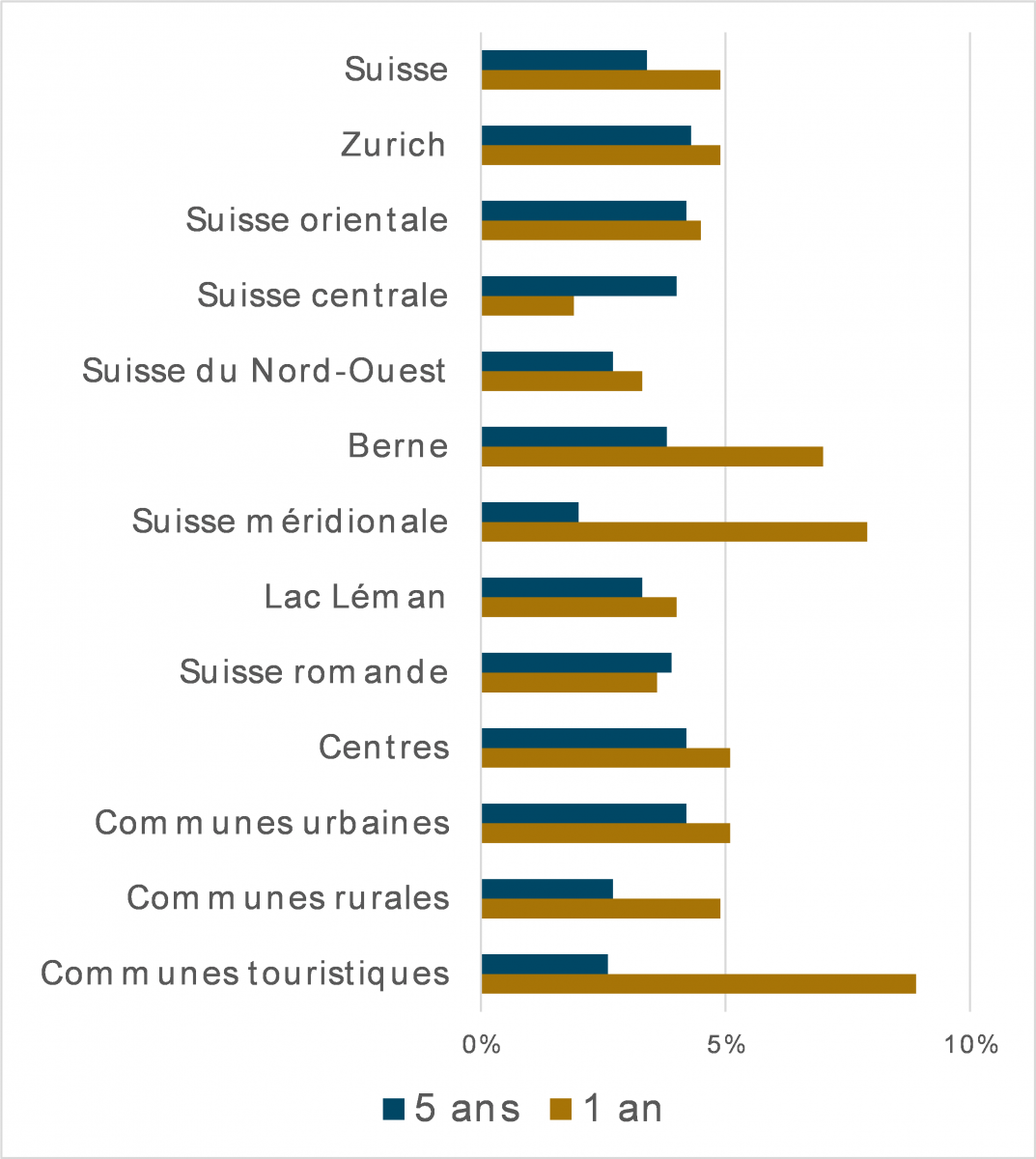

Pour les propriétés par étage (PPE), la plus forte progression est attribuable aux communes touristiques (+8,9%) ou à la Suisse méridionale (+7,9%), signe que les résidences secondaires sont extrêmement demandées. La Suisse centrale est la seule zone dont la croissance se tasse dans cette dernière période. En moyenne sur le pays la croissance annuelle s’établit à 4,9%, contre 3,4% sur cinq ans.

Cette hausse importante des prix ne met pas encore les indices de bulle immobilière dans le rouge mais laisse tout de même entrevoir une valorisation élevée des biens immobiliers, les prix ayant en effet plus progressés que la moyenne des salaires sur les 20 dernières années.

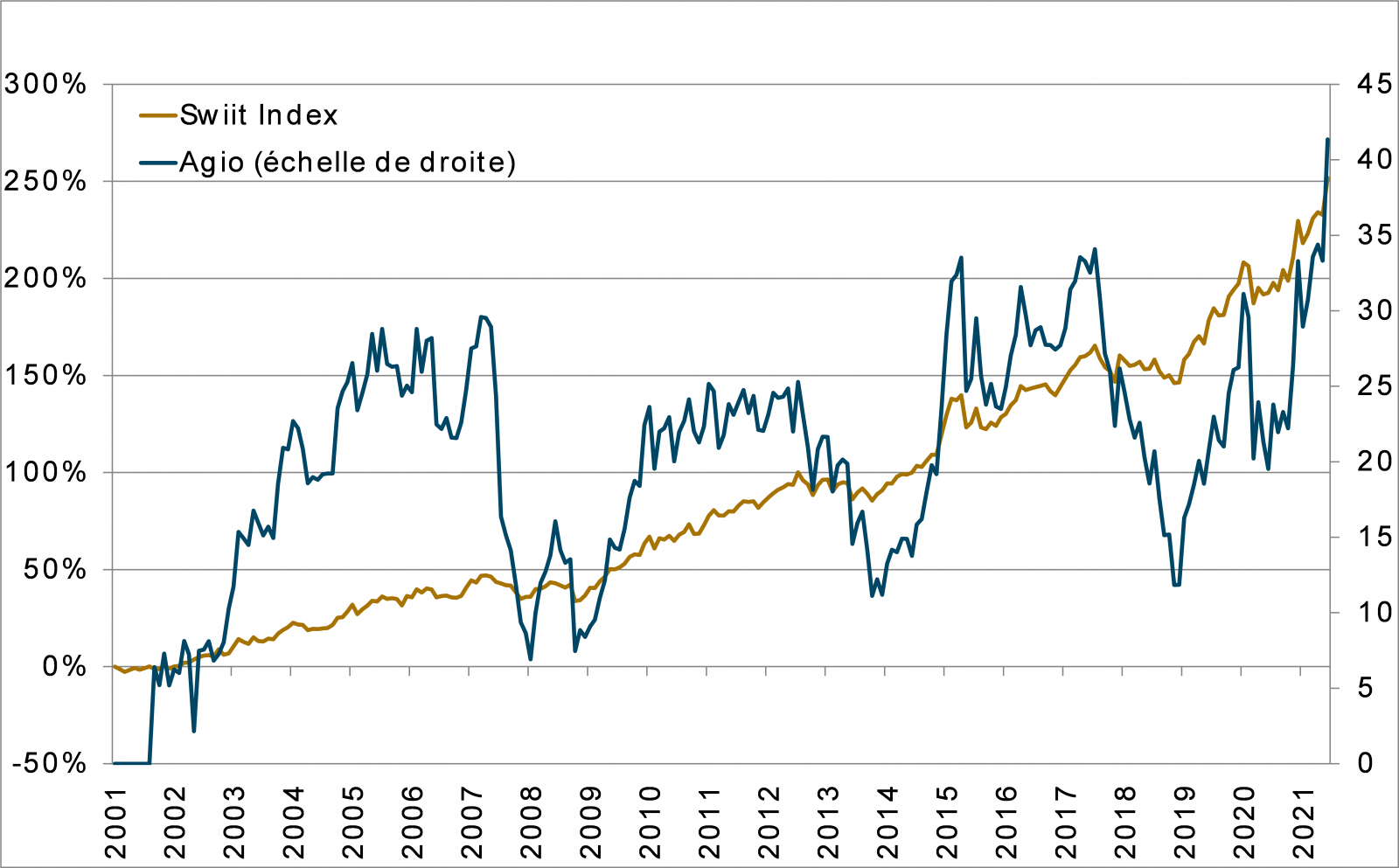

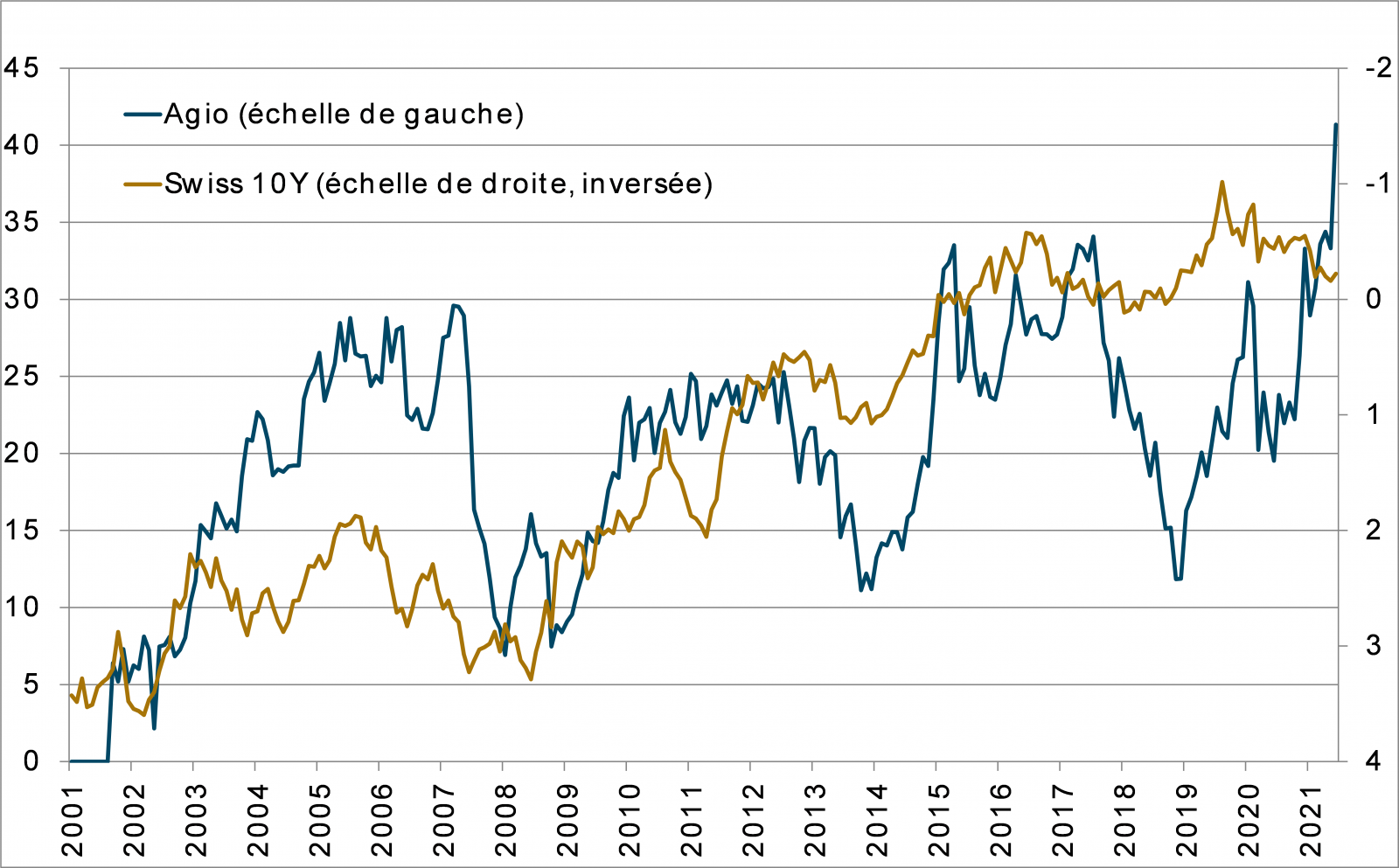

Les prix de l’immobilier continuent de progresser également pour les indices de l’immobilier coté. La crise du Covid avait fait craindre un ralentissement de la demande, ceci s’étant manifesté par une baisse de près de 15% des indices au mois de mars 2020.

La chute est désormais totalement rattrapée mais le corolaire à cette dynamique est la progression non négligeable de l’agio.

L’agio des fonds immobiliers représente la prime par rapport à la valeur des immeubles sous-jacent. C’est une forme de prime de liquidité.

L’agio qui avait baissé à 20% au mois de mars 2020, atteint désormais plus de 40% pour le marché immobilier suisse dans son entier, un chiffre jamais atteint auparavant.

Dans l’ensemble du spectre des fonds immobiliers, l’agio varie entre 0% pour les fonds non cotés et 80% pour les plus demandés.

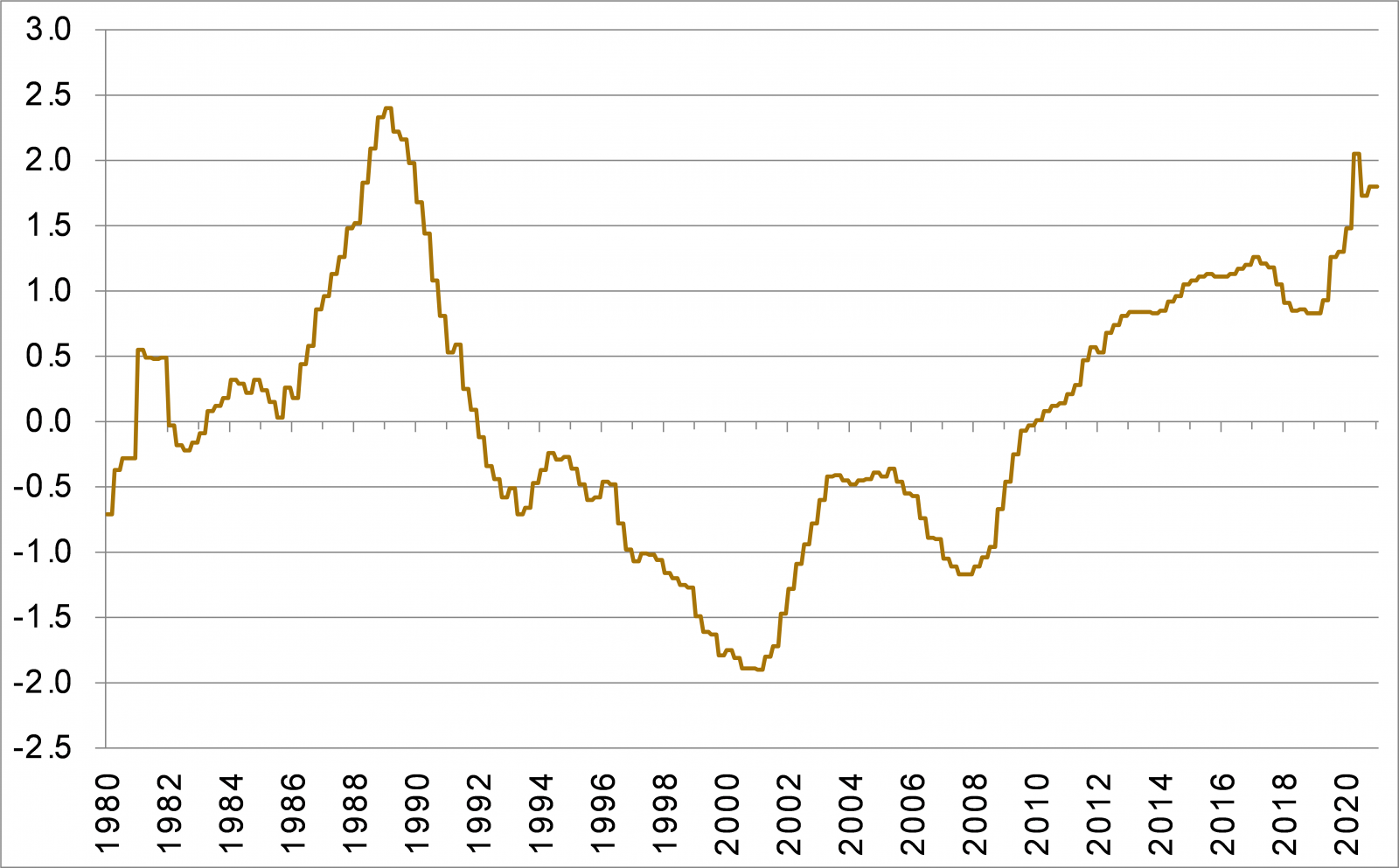

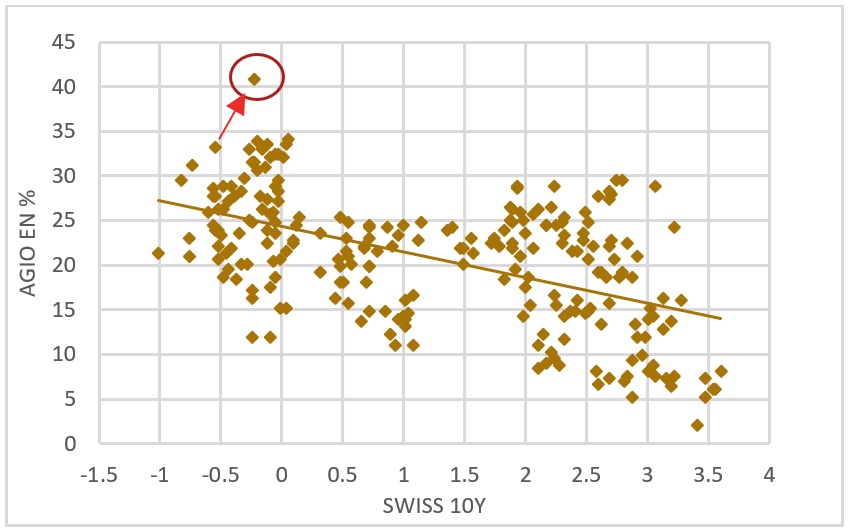

Historiquement, et mécaniquement, l’agio est une fonction des taux d’intérêt. Plus les taux d’intérêt baissent, plus l’agio augmente dans la mesure où les investisseurs arbitrent entre une obligation de la Confédération Suisse et le rendement immobilier des fonds.

Or le mouvement actuel des taux d’intérêt, soit une hausse depuis le début de l’année, ne se traduit pas par une baisse des agios. La valeur actuelle de l’agio (dans le cercle rouge dans le graphique qui suit) s’éloigne de la relation d’équilibre à long terme.

Pour revenir à la situation d’équilibre de long terme, deux voies existent: soit l’agio va baisser, soit les taux d’intérêt vont baisser. C’est ce qui s’est toujours passé dans les années précédentes. Dernière possibilité: la crise du Covid a peut-être totalement bouleversé la manière dont les investisseurs perçoivent les obligations (donc les taux) et l’immobilier et une nouvelle réalité est peut-être en train de s’installer… Mais dans ce cas la pierre se changerait en pierre philosophale…