L’intelligence artificielle est le sujet à la mode dans les dîners en ville et sur les marchés. Mais pour nous, l’IA ne passe plus le test de la belle-mère: lorsque ma belle-mère en parle (c’est le cas), c’est que tout le monde est au courant et que l’histoire est largement dans les prix.

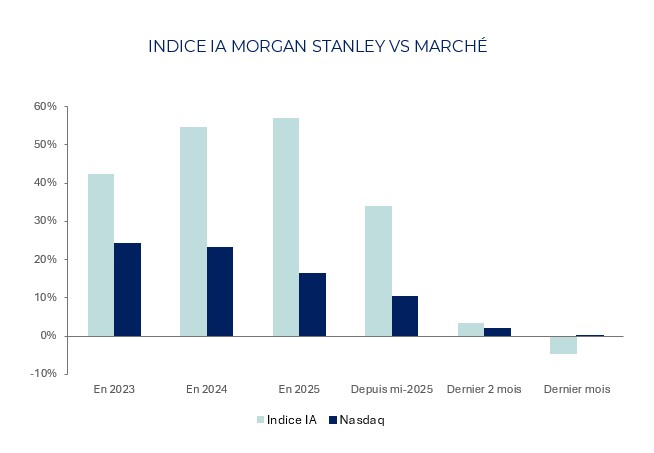

C’est un peu ce que nous dit d’ailleurs le marché. En prenant l’indice «IA large» de Morgan Stanley, on s’aperçoit que depuis 2023 l’investissement boursier dans l’IA a fait beaucoup mieux que l’indice, de manière très régulière. Mais on observe aussi une fatigue depuis quelques mois.

Fin de l’histoire? Nous ne le pensons pas, loin de là. Il faut en revanche changer de stratégie boursière.

Le paradoxe boursier de l’IA

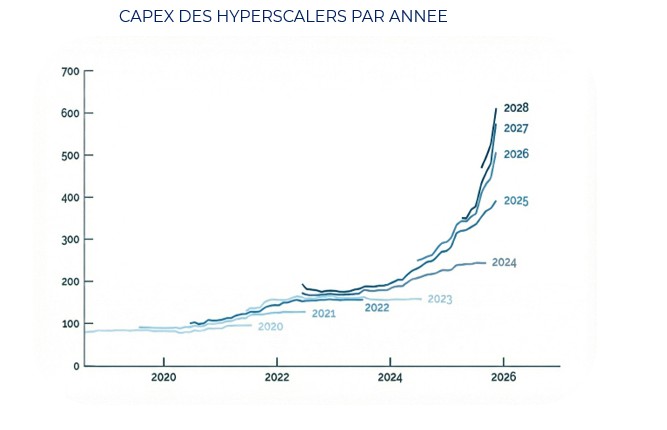

Les hyperscalers (Amazon, Microsoft, Google, Meta, Oracle) annoncent des investissements colossaux: environ 600 milliards de dollars prévus en 2028, soit près de dix fois le budget de l’éducation nationale et l’équivalent du PIB de la Belgique. Deux problèmes se posent: ces dépenses, financées par leurs bénéfices et non par des capitaux extérieurs, consomment des flux de trésorerie qui allaient auparavant aux actionnaires; et pour les rentabiliser, il faut des chiffres d’affaires à la hauteur, ce qui suppose des hypothèses très optimistes. Le risque de bulle est sans doute surestimé, mais la rentabilité pour l’actionnaire est loin d’être acquise, d’où un marché moins euphorique sur ces valeurs.

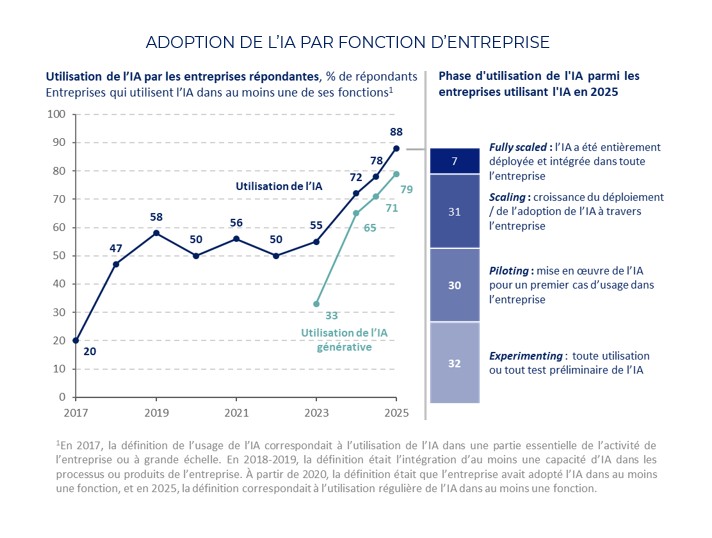

À l’inverse, l’adoption de l’IA est déjà massive. Une étude récente de McKinsey montre qu’elle est utilisée dans une large majorité d’entreprises.

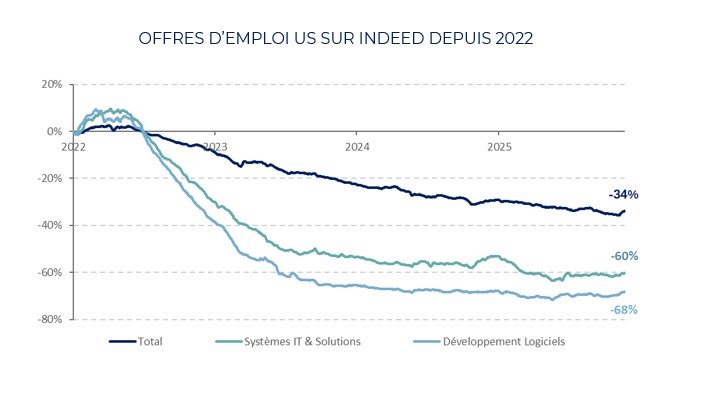

Une étude du MIT souligne un «productivity paradox»: au début, l’IA peut peser sur la performance, mais à terme les gains de productivité sont nets. On en voit déjà les effets, notamment dans la tech: depuis le boom post-Covid, les offres d’emploi publiées sur Indeed ont fortement reculé; le secteur IT enregistre un véritable plongeon.

L’IA va donc créer un choc de productivité, positif pour l’économie, sans garantie que les hyperscalers, qui financent l’infrastructure, soient les principaux gagnants. Les meilleures opportunités boursières se trouvent sans doute chez les bénéficiaires finaux. Nous entrons dans une nouvelle phase: plus de prudence sur les «constructeurs» et davantage d’intérêt pour ceux qui monétisent les gains d’efficacité.

Comment le jouer en bourse?

Pour nous, il faut cibler des entreprises qui ont trois caractéristiques:

- Des coûts salariaux importants: là où les gains potentiels sont maximums;

- Des marges faibles: car quelques points de marge supplémentaires changeront la donne de manière plus significative

- Du pricing power: il faut éviter que ces gains d’efficacité soient absorbés par des baisses de prix de vente.

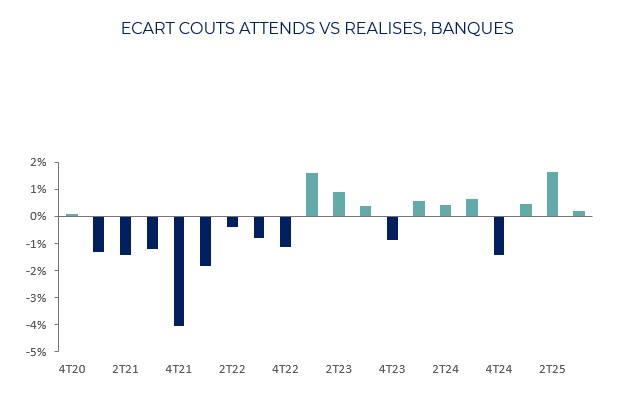

Le secteur bancaire illustre bien cette logique et a déjà publié, depuis deux ans, des structures de coûts plus faibles qu’attendu.

Sur quelles valeurs investir?

Amazon: un grand gagnant de l’IA

Amazon profite de l’IA par plus de revenus (AWS) et moins de coûts (e-commerce). L’entreprise emploie environ 1,56 million de personnes et prévoit de doubler son chiffre d’affaires d’ici 2033 tout en réduisant ses effectifs de plus de 20 %, soit une hausse de productivité proche de 20% par an à cette échelle. L’IA est déployée dans l’ensemble de l’organisation. Si la robotisation (robots, drones, livraisons automatisées) progresse plus vite que prévu, ces gains pourraient encore s’amplifier.

Société Générale: en phase de rattrapage

Société Générale se traite encore sous sa valeur nette tangible, avec un ROTE d’environ 10% et un ratio coût/revenu de 69% en 2024. La cible est 60% en 2026. Nous pensons que l’IA permettra de fortes économies (conformité, RH, IT) et pourrait ramener ce ratio à 50% en trois ans. Dans ce scénario, le BPA atteindrait 12 euros en 2028; avec un PER de 10x, le titre pourrait potentiellement doubler.

Bawag: la machine à réduire les coûts

Bawag affiche un ratio coût/revenu d’environ 30%, un ROTE autour de 25%, une croissance du BPA et un rendement total supérieur à 10% (dividendes + rachats). La banque rachète régulièrement des établissements dont le ratio de coûts est environ deux fois plus élevé, puis les ramène à ses standards. Avec l’IA, ce modèle de création de valeur pourra s’appliquer plus vite et sur davantage de cibles.

Sanofi et GSK: vers des réductions massives de coûts de R&D

Sanofi a dépensé environ 7,4 milliards d'euros en R&D et GSK 9,4 milliards de livres, pour un flux de nouveaux produits issus de la recherche interne jugé frustrant. Sanofi est idéalement positionné pour utiliser l’IA, en interne et via des partenaires, afin de réduire drastiquement ces coûts, d’accélérer et d’améliorer le lancement de nouveaux médicaments. Cela soutiendrait la croissance des bénéfices et justifierait une revalorisation significative de l’action.

Concrètement, les secteurs de la tech représentent environ un quart de l’indice «MSCI monde», ou, pour être précis, 25,6% début décembre 2025.

Notre fonds multi asset, ELEVA Global Multi-Opportunities, n’échappe pas à la règle et consacre une partie de sa poche actions à cette thématique. Mais, nous conservons une approche flexible et opportuniste. En 2024, le fonds était surpondéré IA (en moyenne 37,1% de sa poche actions), notamment sur Nvidia, ce qui nous a plutôt très bien servi. En novembre 2025, notre allocation au secteur était redescendue à 23,5% (dont seulement 2,3% de Nvidia), car nous privilégions désormais les gagnants de l’IA plutôt que la tech directement.

Avec ELEVA Solutions, nous transformons les convictions fortes de nos gérants en solutions d’investissement concrètes.

Autour de thématiques comme l’IA et les valeurs technologiques, nous structurons des Actively Managed Certificates et des solutions de yield enhancement sur mesure.

Une approche flexible pour capter le potentiel de performance, optimiser le rendement et piloter le risque dans le temps.