Malgré des taux de défauts plus faibles dans les émergents qu’aux US, les valorisations demeurent attractives.

Outre l’incertitude liée aux élections américaines et à l’accélération de l’épidémie en Europe et aux Etats-Unis, de nombreux pays émergents font face à des difficultés macroéconomiques, politiques et géopolitiques importantes qui pèsent sur la reprise de certains actifs. Cela est notamment le cas en Ukraine, où des problèmes politiques menacent la poursuite du programme de financement du FMI ; en Argentine, où suite à une restructuration réussie, des nouveaux contrôles des capitaux visant à limiter l'épuisement des réserves de change ont considérablement accru l'incertitude ; ou encore en Turquie, où la dépréciation de la devise continue d’inquiéter et où les tensions géopolitiques s’accumulent.

Ces difficultés macro-économiques restent rarement confinées au niveau de la dette souveraine seule. Souvent, la dette d’entreprises, même aux fondamentaux de crédit solides, est touchée par la situation nationale. Ainsi, dans des environnements incertains, la sélection de sociétés aux caractéristiques très spécifiques peut devenir source d’opportunités d’investissement et permet de trouver des entreprises dont la notation de crédit est injustifiablement restreinte par celle du souverain. Ces caractéristiques spécifiques de marché et d’entreprises sont développées ci-dessous et permettent de trouver du rendement de manière sereine dans la tourmente.

Tout d’abord, la solidité et la capacité d’adaptation des entreprises dominent généralement, sur le moyen-terme, la problématique souveraine. Dans des environnements incertains, la sélection d’entreprises peu endettées, avec des liquidités importantes et une gouvernance claire permet entre autres de traverser des crises. L’investissement dans des obligations émises en dollar uniquement limite également le risque de devises et incite à sélectionner des sociétés qui ont une part significative d’exportations et donc de revenus en dollars permettant de couvrir les remboursements de dettes en devise dure. Ainsi, dans des pays comme l’Argentine ou la Turquie, la sélection d’entreprises dans les secteurs industriels ou de l’énergie est par exemple très adaptée, car les niveaux d’exportations et de liquidités en dollars des sociétés sont abondants. Dans certains secteurs, comme celui des transports aériens par exemple, il s’agit de trouver des entreprises robustes qui s’adaptent à un nouvel environnement de manière habile. Cela a notamment été le cas au Brésil, où certaines compagnies aériennes ont drastiquement coupé leurs coûts, renégociés leurs contrats de leasing, réduit les dépenses d’investissement, de sorte à ne pas faire défaut sur leur dette et même à garder un taux de remplissage autour de 80%.

Par ailleurs, certains indicateurs fondamentaux déterminent notre sensibilité générale au risque. Il s’agit pour les obligations d’entreprises émergentes avant tout du niveau du dollar, du niveau des matières premières, des politiques monétaires et de l’environnement global des taux. Actuellement la majorité de ces indicateurs sont au vert. La faiblesse du dollar, l’assouplissement historique des politiques monétaires et la hausse généralisée des prix des matières premières industrielles, le minerai de fer en tête avec une hausse de +40% depuis le début de l’année, contribuent fortement à la solidité des entreprises émergentes. S’ajoutent à ces soutiens majeurs les déconfinements en Amérique latine, la reprise de l’activité dans la plupart des pays émergents et des indicateurs de confiance en hausse.

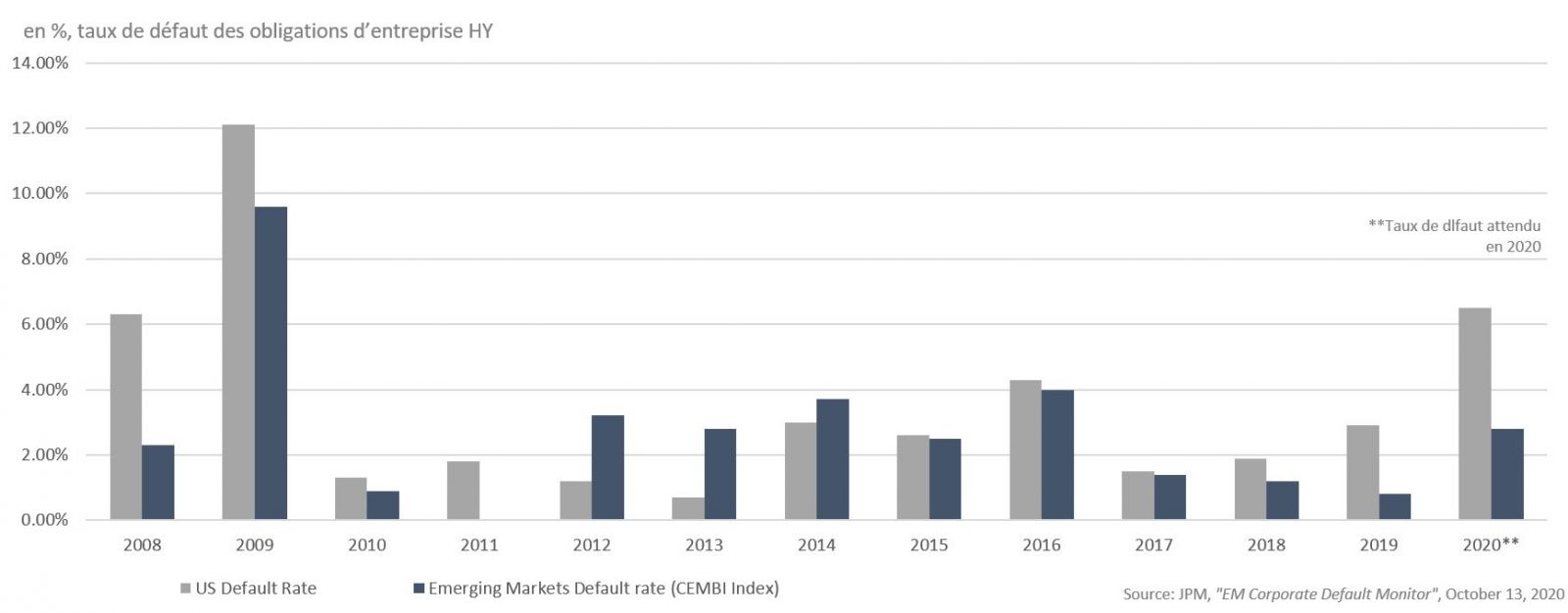

Ces éléments encourageants font surface alors que la dette d’entreprise dans certains pays émergents recèle un potentiel de rattrapage encore important. Le segment High Yield affiche un rendement parmi les plus élevés du marché avec des spreads à 590 points de base. La classe d’actifs est d’autant plus intéressante que les entreprises émergentes High Yield sont en moyenne peu endettées, moins qu’aux Etats-Unis, et qu’elles ont solidifié leurs bilans au cours des dernières années de sorte que les taux de défaut attendus restent mesurés, à 3,5% en 2020, en-dessous des taux de défaut américains estimés à 6,5%1. A force d’opérer dans des environnements de crises, les entreprises émergentes sont devenues plus résistantes et agiles. Le profil risque/rendement de la classe d’actifs demeure donc particulièrement attractif.

Ainsi, outre les catalyseurs fondamentaux du marché de la dette d’entreprise émergente qui sont activés, la sélection d’entreprises capables de naviguer dans des eaux troubles et de générer une rentabilité durable permet de participer à un mouvement de rattrapage encore important dans certaines zones. Enfin, la persistance de l’environnement de taux bas dans les pays développés sur une période prolongée devrait pousser les investisseurs à aller chercher du rendement à court-moyen terme. La dette d’entreprise émergente pourrait bien en être l’un des grands bénéficiaires.

Ce document est émis par Edmond de Rothschild (Suisse) S.A. (ci-après «Edmond de Rothschild») sise 18 rue de Hesse, 1204 Genève, Suisse, une banque suisse agréée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Il n’a pas de valeur contractuelle et est conçu exclusivement à des fins d’information. Toute reproduction ou utilisation de tout ou partie de son contenu est strictement interdite sans l’autorisation du groupe Edmond de Rothschild.

Les informations figurant dans ce document ne sauraient être assimilées à une offre ou une sollicitation de transaction dans une juridiction dans laquelle ladite offre ou sollicitation serait illégale ou dans laquelle la personne à l'origine de cette offre ou sollicitation n'est pas autorisée à agir. Ce document ne constitue pas et ne doit pas être interprété comme un conseil en investissement, un conseil fiscal ou juridique, ou une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Edmond de Rothschild ne saurait être tenu responsable d’une décision d’investissement ou de désinvestissement prise sur la base des informations figurant dans ce document.

Ce document n’a pas été revu ou approuvé par un régulateur d’une quelconque juridiction. Les données chiffrées, commentaires, projections, et autres éléments figurant dans cette présentation reflètent le sentiment d’Edmond de Rothschild sur les marchés, leur évolution, compte tenu du contexte économique et des informations possédées à ce jour. Ils peuvent ne plus être pertinents au jour où l’investisseur en prend connaissance. Edmond de Rothschild ne saurait être tenu responsable de la qualité ou l’exactitude des informations et données économiques issues de tiers.

Les performances et les volatilités passées ne préjugent pas des performances et des volatilités futures et ne sont pas constantes dans le temps. Elles peuvent notamment être indépendamment affectées par l’évolution des taux de change.